4.3 亚洲企业贸易环境恶化,出口受到大幅抑制

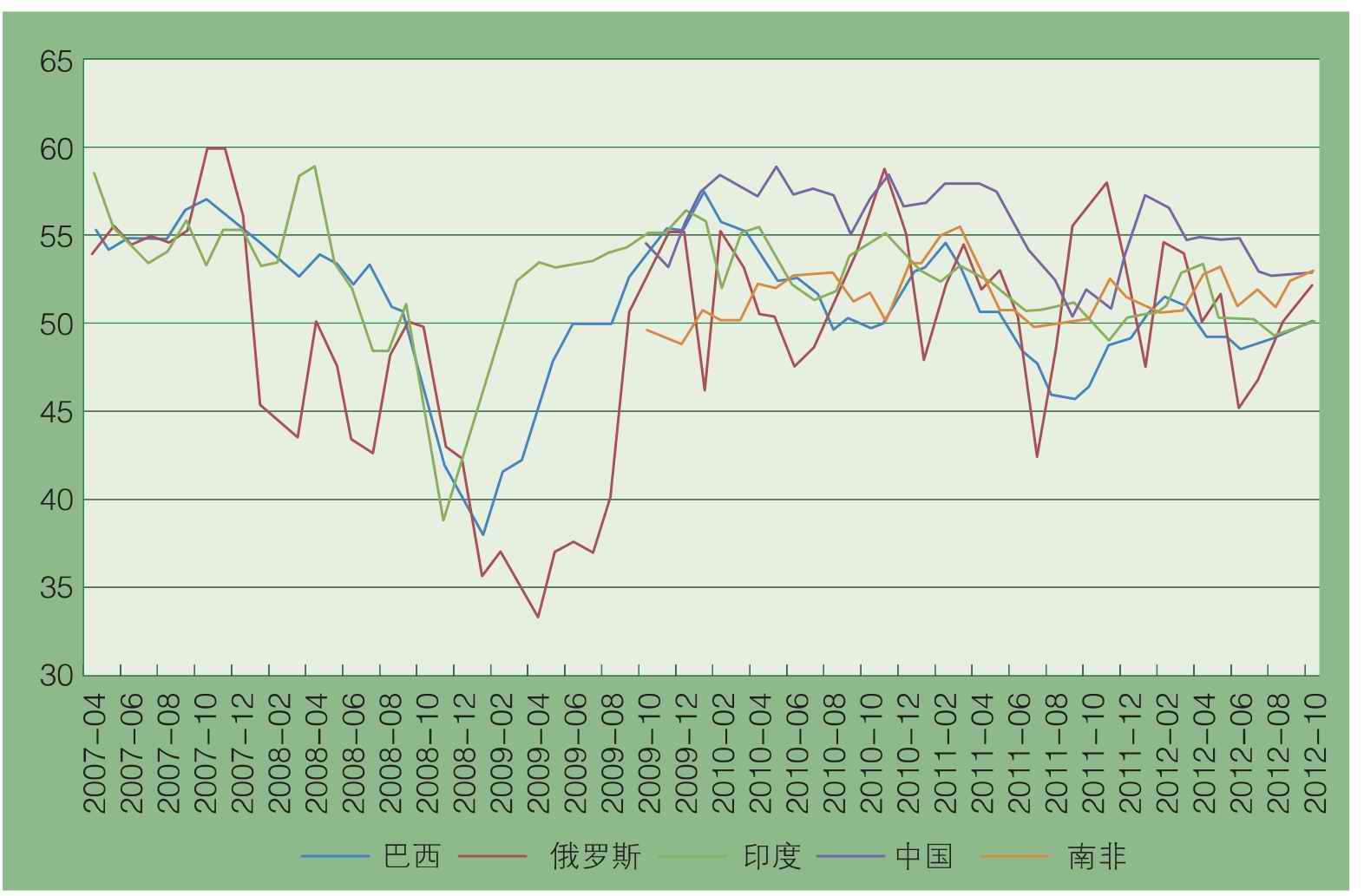

受国际金融危机的冲击,发达经济体经济复苏缓慢,消费能力下降,进口能力下降;受振兴经济需要的影响,发达经济体普遍实行了再工业化和出口倍增等计划,出口能力增强。这样,亚洲企业不仅本土市场受到发达国家的挤压,而且传统市场迅速减小,出口需求明显萎缩。从图4.2可以看出,国际金融危机以来,金砖国家因市场萎缩压力,其PMI指数整体处于下降通道之中。这一趋势表明,金砖国家的对外贸易环境明显恶化。金砖国家尚且如此,其他发展中国家的对外贸易环境可想而知。

中国企业家调查系统的调查结果也印证了这个观点。调查结果(见表4.5)显示,认为外贸出口需求“严重不足”的企业经营者占19.8%,“不足”的占64.2%,两者总计较2011年高27.1个百分点,为近三年来的最高值;认为“合适”的占11.6%;认为“很旺”或“较旺”的仅占4.4%,为近三年来的最低值。

图4.2 国际金融危机后金砖国家PMI发展趋势

数据来源:港澳资讯

表4.5 2009—2012年中国企业经营者对外贸出口需求状况的判断

资料来源:中国企业家调查系统

出口市场的萎缩对亚洲企业出口影响主要表现在三个方面:

首先,企业产品出口比例减少。在本次调查样本中,“有产品出口”的企业占44.3%,较2011年减少了2.6个百分点,其出口额占销售收入的比重平均为41.2%(见表4.6),较2011年降低了1.9个百分点。

其次,企业产品出口数量下降。本次企业家调查结果(见表4.7)显示,2012年企业产品出口数量比上年“下降”的占45.7%,其中,“下降10%以上”的占26.5%,“下降10%及以内”的占19.2%;“持平”的占26.1%;“增长”的占28.2%,其中,“增长10%以上”的占14.2%,“增长10%及以内”的占14%。出口数量“增长”的比“下降”的少17.5个百分点,比2011年下降了30.9个百分点。

表4.6 2010—2012年中国企业产品出口情况 单位:%

资料来源:中国企业家调查系统

表4.7 与2011年相比中国企业产品出口数量增减情况 单位:%

注:“增长”包括“增长10%以上”和“增长10%及以内”,“下降”包括“下降10%及以内”和“下降10%以上”。

资料来源:中国企业家调查系统

第三,企业产品出口价格下跌。调查结果(见表4.8)显示,2012年企业产品出口价格较上年“下降”的占43.3%,其中,“下降10%以上”的占10.2%,“下降10%及以内”的占33.1%;“持平”的占43.5%;“增长”的占13.2%,其中,“增长10%以上”的占2.3%,“增长10%及以内”的占10.9%。出口价格“增长”的比“下降”的少30.1个百分点,比2011年下降了37.3个百分点。

表4.8 与2011年相比中国企业产品出口价格增减情况 单位:%

注:“增长”包括“增长10%以上”和“增长10%及以内”,“下降”包括“下降10%及以内”和“下降10%以上”。

资料来源:中国企业家调查系统

对外贸易发展趋势和调查数据充分表明,2012年亚洲企业的出口环境已经较2011年出现了明显变化,企业对外贸易环境已经恶化。这已经成为亚洲企业竞争力提升的一大障碍。这种变化将对亚洲及世界格局变迁产生深远影响。如何提高本国企业的竞争力,提高国际市场占有份额,已经成为亚洲企业面临的历史课题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。