导入案例

渤海公司应如何进行项目投资决策

续任务一【导入案例】,请大家为渤海公司项目投资作出决策,渤海公司应选择哪个项目投资方案?

学习目标

掌握静态的投资回收期、投资利润率、净现值、净现值率、现值指数和内含报酬率的项目投资决策评价指标的概念和计算方法,能够熟练应用各种项目投资决策评价指标进行项目投资方案的评价。

问题引出

1.各种项目投资方案决策指标在进行项目投资方案评价时,优缺点分别是什么?

2.渤海公司的两个投资方案采用不同的项目投资方案评价指标进行项目投资决策评价,其结果是否相同?

知识储备

一、非贴现项目投资评价指标

【知识点导入】当进行项目投资时,最关心的是什么? 毫无疑问,是在不考虑资金时间价值的情况下,收回成本的时间和生产经营期间的利润与总投资的比率。

项目投资评价指标按是否考虑资金时间价值,可分为非贴现项目投资评价指标和贴现项目投资评价指标。非贴现项目投资评价指标是在计算过程中不考虑资金时间价值因素的各种指标,又称为静态评价指标。非贴现项目投资评价指标分为静态的投资回收期和投资利润率。而贴现项目投资评价指标是在计算过程中考虑资金时间价值因素的各种指标,又称为动态评价指标。贴现项目投资评价指标分为净现值、现值指数和内含报酬率。

(一)静态的投资回收期

1,静态的投资回收期的概念

静态的投资回收期是指不考虑资金时间价值的因素回收初始投资额所需要的时间,也是用项目投资回收的速度来衡量项目投资方案的一种静态评价指标。静态的投资回收期法包括两种情况:含建设期的投资回收期和不含建设期的投资回收期。在进行项目投资评价时只需要计算出其中一种投资回收期,以下仅介绍建设期为零时的静态的投资回收期(以下用PP表示),即从项目投资建设之日起开始,用项目投资计算期内各年的现金净流量将全部投资现值收回所需要的时间。该指标以年为单位,投资回收期越短越好。

2,静态的投资回收期的决策步骤及标准

静态的投资回收期的决策步骤及标准如下:

(1)确定期望的静态的投资回收期;

(2)计算预计的静态的投资回收期;

(3)当预计的静态的投资回收期小于期望的静态的投资回收期时,接受该投资方案,否则拒绝。

3,静态的投资回收期的计算

1)生产经营期内各年的现金净流量不相等时

【实例4-2】长城公司计划进行项目投资,项目投资的建设期为零,该投资项目预计投入1000万元,预计第一年现金净流量为300万元,预计第二年现金净流量为340万元,预计第三年现金净流量为400万元,预计第四年现金净流量为200万元,预计第五年现金净流量为150万元。则其静态的项目投资回收期为多长?

解:

投资回收期计算表 万元

(2)生产经营期内各年的现金净流量相等时

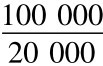

【实例4-3】中兴公司有一投资方案,建设期为零,投资总额为100000元,预计每年现金净流量为20000元,则其静态的项目投资回收期为多长?

解:静态的投资回收期= =5(年)。

=5(年)。

4,静态的投资回收期法的优点

静态的投资回收期法的优点如下:

(1)计算简便,使用方便,评价决策成本较低;

(2)可以从一定程度上反映企业投资方案的变现能力;

(3)可以从一定程度上反映企业投资方案的风险,资金回收的时间越长,风险越大,资金回收的时间越短,风险越小。

5,静态的投资回收期法的缺点

静态的投资回收期法的缺点如下:

(1)没有考虑资金的时间价值,即没有考虑现金流量发生的时间性,这会导致投资方案的决策结果可能失去科学性;

(2)没有考虑回收期满后的现金流量状况,因而不能充分说明项目投资方案的情况,可能导致错误的投资决策。

(二)投资利润率(Return on Investment,ROI)

1,投资利润率的概念

投资利润率是指项目投资达到设计生产能力后的年平均利润额与项目投资总额的比率,又称投资报酬率。投资利润率越大越好。

2,投资利润率的决策步骤及标准

投资利润率的决策步骤及标准如下:

(1)确定期望的投资利润率;

(2)计算预计的投资利润率;

(3)当预计的投资利润率大于期望的投资利润率时,接受该投资方案,否则拒绝。

3,投资利润率的计算

【实例4-4】嘉诚公司现有一个项目投资方案,建设期为零,项目投资总额为120万元,预计第一年净利润为30万元,预计第二年净利润为40万元,预计第三年净利润为40万元,预计第四年净利润为50万元。若市场上平均的无风险投资利润率为30%,请问嘉诚公司该项目投资方案的投资利润率为多少? 该项目投资方案是否可行?

解:

由于嘉诚公司的投资利润率为33,33%,大于无风险投资利润率30%,所以该项目投资方案可行。

4,投资利润率法的优点

(1)计算简单,易于掌握,容易理解,评价决策成本较低。

(2)该指标不受建设期的长短、投资方式、有无回收额及现金净流量的大小等条件的影响,就能够说明各投资方案的投资水平。

5,投资利润率法的缺点

(1)没有考虑资金的时间价值,投资方案的决策结果缺乏科学性。

(2)该指标的分子和分母时间特征不一致,分子是时期指标,分母是时点指标,所以计算口径上可比性较差。

二、贴现项目投资评价指标

【知识点导入】为了保证投资方案决策结果的科学性,基于期望投资报酬率,评价项目投资方案是否能收回投资。要想得到期望的评价结果,采用哪些项目投资评价指标? 如何进行评价?

(一)净现值(Net Present Value,用NPV表示)

1,净现值的概念

净现值是指在项目投资计算期内,按一定贴现率计算的各年现金净流量现值的代数和。所用的贴现率为企业的资本成本和企业所要求的最低报酬率。其基本公式为:

或

式中:NCFt表示项目投资计算期内第t年的现金净流量;i表示项目投资贴现率;n表示项目清理结束的最后一年年末。

2,净现值的决策步骤

(1)计算项目投资计算期内各年的现金净流量。

(2)按行业基准投资报酬率或企业设定的贴现率,计算项目投资的净现值。

(3)对项目投资的计算结果进行分析评价并作出决策。

3,净现值的决策标准

1)单一方案决策标准

若项目投资方案的净现值NPV≥0,则该方案可行;NPV<0,则该方案不可行。

2)多项互斥项目投资方案决策标准

在多项互斥项目投资方案中选优,则在项目投资净现值大于或等于零的项目中,选择净现值最大的项目投资方案。

4,净现值的计算

(1)建设期为零,生产经营期各年的现金净流量相等,用年金现值系数计算。

净现值=生产经营期每年的现金净流量×年金现值系数-原始投资额的现值

【实例4-5】中兴公司购买一台生产设备,建设期为零,投资总额为100万元,按直线法计提折旧,项目投资计算期为10年,预计每年可获得税后净利润40万元,假设贴现率为10%,计算该项目投资方案的净现值,并评价方案的可行性。

解:

生产经营期每年的现金净流量=40+10=50(万元)

NPV=50×(P/A,i,5) -100=50×3,7908-10=189,54(万元)

由于该项目投资方案的净现值为189,54万元,净现值大于零,所以该方案可行。

(2)建设期为零,生产经营期各年的现金净流量不全相等,用复利现值系数计算。

净现值=∑(经营期某年的现金净流量×该年的复利现值系数) -原始投资额的现值

【实例4-6】万达技术有限公司进行一项固定资产投资,建设期为零,需要投入200万元,预计第一年现金净流量为100万元,预计第二年现金净流量为120万元,预计第三年现金净流量为150万元,预计第四年现金净流量为150万元,预计第五年现金净流量为140万元。假设该项目投资的行业基准贴现率为10%,计算该项目投资的净现值,并评价该方案的可行性。

解:NPV =100×(P/F,10%,1) +120×(P/F,10%,2) +150×(P/F,10%,3) +

150×(P/F,10%,4) +140×(P/F,10%,5) -200

=100×0,9091+120×0,8264+150×0,7513+150×0,6830+140×0,6209-200

=90,91+99,168+112,695+102,45+86,926-200

=292,149(万元)

由于该项目投资方案的净现值为292,149万元,净现值大于零,所以该方案可行。

5,净现值法的优点

(1)考虑了资金的时间价值,增强了项目投资决策评价的科学性。

(2)考虑了项目投资计算期内的全部净现金流量,体现了项目投资的流动性和收益性的统一。

(3)考虑了项目投资风险,项目投资风险可以通过提高行业基准投资报酬率或企业设定的贴现率加以控制。

(4)项目投资的净现值能够反映各种投资方案的净收益。

6,净现值法的缺点

(1)项目投资的净现值是绝对数,不能从动态的角度直接反映项目投资的实际收益率水平,在进行互斥性投资决策,当原始投资额不相等时,仅用项目投资的净现值往往无法客观地确定项目投资方案的优劣。

(2)在计算项目投资的净现值时,项目投资计算期内各年的现金净流量的准确测量以及行业基准投资报酬率或企业设定的贴现率的确定比较困难。

(3)项目投资的净现值法的计算比较麻烦,而且较难理解和掌握。

(二)净现值率(Net Present Value Rate,NPVR)

1,净现值率的概念

净现值率是指项目投资的净现值与原始投资额的现值的百分比。

2,净现值率的决策步骤

(1)计算项目投资计算期内各年的现金净流量。

(2)按行业基准投资报酬率或企业设定的贴现率,计算项目投资的净现值。

(3)计算项目投资的净现值率。

(4)对项目投资的计算结果进行分析评价并作出决策。

3,净现值率的决策标准

1)单一方案决策标准

若项目投资方案的净现值率NPVR≥0,则该方案可行;否则,NPVR<0,则该方案不可行。

2)多项互斥项目投资方案决策标准

在多项互斥项目投资方案中选优,则在项目投资净现值率大于或等于零的项目中,选择净现值率最大的项目投资方案。

4,净现值率的计算

【实例4-7】长江公司投资一条生产线以提高生产能力,公司分两次投入,第一年年初投入100万元,第二年年初投入50万元,该项目投资的建设期为1年,经营期为5年,其行业基准投资报酬率为10%,预计该项目投资的生产经营期每年现金净流量均为90万元。试计算该项目投资的净现值率,并评价其可行性。

解:根据题意,长江公司项目投资的现金净流量如表4-1所示。

表4-1 长江公司项目投资的现金净流量 万元

从表4-1中可以看出,生产经营期内各年的现金净流量均相等,长江公司项目投资的现金净现值计算如下:

NPV =-100-50×(P/F,10%,1) +90×(P/A,10%,5) ×(P/F,10%,1)

=-100-50×0,9091+90×3,7908×0,9091

=-100-45,455+310,1595

=164,7045(万元)

该项目投资的净现值率:

由于该项目投资方案的净现值率为113,23%,净现值率大于零,所以该方案可行。

5,净现值率法的优点

(1)考虑了资金的时间价值,增强了项目投资决策评价的科学性。

(2)项目投资的净现值率是折现的相对指标,克服了净现值作为绝对指标的缺点,能够动态地反映项目投资的资金投入与产出之间的关系。

6,净现值率法的缺点

(1)与净现值法相似,净现值率法也不能直接反映项目投资真实、内在的实际项目投资收益率。

(2)在资本决策过程中可能导致片面追求较高的净现值率,在企业资本充足的情况下,降低企业投资利润总额。

(三)现值指数(Profitability Index,PI)

1,现值指数的概念

现值指数是指,投资项目投产后按一定贴现率计算的在生产经营期内各年现金净流量的现值合计与投资额的现值合计的比值,即投资项目未来报酬的现值总额与原始投资额的现值总额的比值。

2,现值指数的决策步骤

(1)计算项目投资计算期内各年的现金净流量;

(2)按行业基准投资报酬率或企业设定的贴现率,计算生产经营期内各年现金净流量的现值总额;

(3)按行业基准投资报酬率或企业设定的贴现率,计算原始投资额的现值总额;

(4)计算项目投资的现值指数,并对项目投资的计算结果进行分析评价、决策;

3,现值指数的决策标准

1)单一方案决策标准

若项目投资方案的现值指数PI≥1,则该方案可行;否则,PI<1,则该方案不可行。

2)多项互斥项目投资方案决策标准

在多项互斥项目投资方案中选优,则在项目投资现值指数大于或等于1的项目中,选择现值指数最大的项目投资方案。

4,现值指数的计算

或

PI=NPVR+1

【实例4-8】华夏公司进行固定资产投资,目前有甲、乙两个项目投资方案,假设企业设定的贴现率为10%,甲、乙两个投资方案的现金净流量如表4-2所示。试计算甲、乙两个项目投资方案的现值指数,并对甲、乙两个项目投资方案作出投资决策。

表4-2 甲、乙两个投资方案的现金净流量 万元

解:(1)计算生产经营期内各年现金净流量的现值总额。

甲方案生产经营期内各年现金净流量的现值总额

=100×(P/A,10%,6)

=100×4,3553

=435,53(万元)

乙方案生产经营期内各年现金净流量的现值总额

=80×(P/F,10%,2) +100×(P/F,10%,3) +110×(P/F,10%,4)

+130×(P/F,10%,5) +140×(P/F,10%,6)

=80×0,8264+100×0,7513+110×0,6830+130×0,6209+140×0,5645

=66,112+75,13+75,13+80,717+79,03

=376,119(万元)

(2)计算原始投资额的现值总额。

甲方案原始投资额的现值总额=200万元

乙方案原始投资额的现值总额=100+100(P/F,10%,1)

=100+100×0,9091=190,91(万元)

(3)计算甲方案和乙方案的现值指数。

由于甲投资方案的现值指数为2,1777,乙投资方案的现值指数为1,9701,现值指数均大于1,所以两个方案均可行,但是甲方案的现值指数大于乙方案的现值指数,因此,选择甲项目投资方案。

5,现值指数的特点

现值指数与净现值率相似,也是相对指标,现值指数的优点是考虑了资金时间价值,能够真实地反映项目投资的盈亏程度,有利于对原始投资额不同的项目投资进行排序。现值指数的缺点是无法直接反映项目投资的实际收益率。

(四)内含报酬率(Internal Rate of Return,IRR)

1,内含报酬率的概念

内含报酬率是指项目投资实际可望达到的报酬率,实际上是使投资项目在项目投资计算期内各期现金净流量的现值之和等于零时所对应的贴现率。

2,内含报酬率的决策步骤

(1)写出项目投资净现值的计算表达式。

(2)假设项目投资净现值为零,估算出此时所对应的贴现率,即项目投资的内含报酬率。

(3)对项目投资的计算结果进行分析评价并作出决策。

3,内含报酬率的决策标准

1)单一方案决策标准

若项目投资方案的内含报酬率IRR大于或等于企业期望投资报酬率,该项目投资方案可行;否则,内含报酬率IRR小于企业期望投资报酬率,该项目投资方案不可行。

2)多项互斥项目投资方案决策标准

在多项互斥项目投资方案中选优,则在项目投资内含报酬率大于或等于企业期望投资报酬率的项目中选择,以项目投资内含报酬率最大的方案为优。

4,内含报酬率的计算

(1)若项目投资建设期为零,项目投资经营期内各年的现金净流量相等,则用插值法计算项目投资的内含报酬率。计算步骤如下。

第一步,写出投资项目的净现值计算表达式:

NPV=-原始投资额+A(P/A,i,n)

第二步,令NPV=0,则

第三步,查年金现值系数表,得

式中:α1表示贴现率为i1而年数为n的年金现值系数;α2表示贴现率为i2而年数为n的年金现值系数。贴现率符合0<i1<IRR<i2的关系式,而且贴现率i1和i2在年金现值系数表中是彼此相邻的两个贴现率。

(2)若项目投资经营期内各年的现金净流量不相等,则采用逐次试算法。逐次试算法是指,用不同的贴现率逐次计算项目投资的净现值,直到净现值为零为止,这时所采用的贴现率就是该投资项目的内含报酬率。计算步骤如下。

第一步,写出投资项目的净现值计算表达式,将所有已知条件均代入表达式中。

第二步,估计一个贴现率,计算净现值,若为正数,说明贴现率估计得低了,应提高贴现率再计算净现值;若计算的净现值为负数,说明贴现率估计得高了,应降低贴现率。如此反复计算出一正一负两个接近于零的净现值以及对应于两个净现值的贴现率。

第三步,根据上述两个净现值和两个与之相对应的贴现率,采用插值法计算项目投资的内含报酬率。计算公式如下:

因为上述公式中0<i1<IRR<i2,所以NPV1>0,NPV2<0。

【实例4-9】宏远公司进行一项固定资产投资,建设期为零,原始投资额为350万元,当年完工并投产,预计投产后每年净现金流量为71万元,项目投资经营期为10年。企业期望投资报酬率为12%,试计算该项目投资方案的内含报酬率,并评价该项目投资方案的可行性。

解:(1)写出投资项目的净现值计算表达式:

NPV=-350+71×(P/A,i,10)

(2)令NPV=0,则

(P/A,i,10) =4,9296

(3)n=10,查年金现值系数表得:

年金现值系数汇总于下表:

用插值法计算项目投资的内含报酬率

由于该项目投资方案的内含报酬率为15,48%,大于12%,所以项目投资方案可行。

【实例4-10】大华公司拟购建一项固定资产,该项目原始投资额为100000元,建设期为零,当年完工并投产,预计投产后第一年现金净流量为20000元,第二年现金净流量为40000元,第三年现金净流量为60000元,项目投资经营期为3年。企业期望投资报酬率为20%,试计算该项目投资方案的内含报酬率。

解:(1)写出投资项目的净现值计算表达式:

NPV=-100000+20000×(P/A,i,1) +40000×(P/A,i,2) +60000×(P/A,i,3)

(2)计算出一正一负两个接近于零的净现值以及对应于两个净现值的贴现率。

令i=20%,则

NPV =-200000+20000×(P/A,20%,1) +40000×(P/A,20%,2) +60000×(P/A,20%,3)

=-200000+20000×0,8333+40000×1,5278+60000×2,1065

=-200000+16666+61112+126390

=4168(元)

因为i=20%时,NPV=4168元>0,则IRR>20%,所以将贴现率增大至i=25%重新测算。

令i=25%,则

NPV =-200000+20000×(P/A,25%,1) +40000×(P/A,25%,2) +60000×(P/A,25%,3)

=-200000+20000×0,8000+40000×1,4400+60000×1,9520

=-200000+16000+57600+117120

=-9280(元)

因为i=25%时,NPV=-9280元<0,则IRR<25%,所以将贴现率减小至i=22%重新测算。

令i=22%,则

NPV =-200000+20000×(P/A,22%,1) +40000×(P/A,22%,2) +60000×(P/A,22%,3)

=-200000+20000×0,8197+40000×1,4915+60000×2,0422

=-200000+16394+59660+122532

=-1414(元)

因为i=22%时,NPV=-1414元<0,则IRR<22%,所以将贴现率增大至i=21%重新测算。

令i=21%,则

NPV =-200000+20000×(P/A,21%,1) +40000×(P/A,21%,2) +60000×(P/A,21%,3)

=-200000+20000×0,8264+40000×1,5095+60000×2,0739

=-200000+16528+60380+124434

=1342(元)

通过上述测算,NPV1=1342元和NPV2=-1414元为一正一负两个接近于零的净现值,对应于两个净现值的贴现率分别为i1=21%,i2=22%。

(3)根据上述两个净现值和两个与之相对应的贴现率,采用插值法计算项目投资的内含报酬率。

所以,大华公司项目投资方案的内含报酬率为21,49%。

5,内含报酬率的特点

优点:内含报酬率考虑了资金时间价值,能从动态的角度直接反映投资项目的实际收益水平,结论比较客观,而且概念易于理解。

缺点:内含报酬率的计算过程比较复杂,而且当在项目投资经营期内大量追加投资时,又可能导致多个IRR的出现,计算结果或偏高或偏低,缺乏实践意义。

在动态投资评价指标中,净现值指标是绝对数而净现值率指标、现值指数指标和内含报酬率指标是相对数,所以在评价方案时要注意到比率高的方案绝对数不一定大,反之,比率小的方案绝对数不一定小。内含报酬率指标与净现值指标、净现值率指标、现值指数指标最大的区别在于,计算内含报酬率时不必事先选择贴现率,根据内含报酬率就可以排列各项目投资的优先次序,而净现值指标、净现值率指标、现值指数指标需要选择一个合适的贴现率,以便将现金流量折为现值,所以所选择贴现率的高低将会影响项目投资方案的优先次序。基于这一点,在项目投资评价的实践中,企业更喜欢采用内含报酬率指标进行项目投资评价决策。

与静态投资评价指标相比,动态投资评价指标有着明显的优越性,因而当动态投资决策方法与静态投资决策方法得到的评价结论不一致时,一般采用动态投资评价指标的结论。

四种动态投资评价指标,在对某一独立方案可行性的评价中,结论往往一致。即NPV≥0,则NPVR≥0,PI≥1,IRR≥期望投资报酬率。因此不难看出各投资评价指标间的内在联系:即如果某项目投资方案的净现值大于零,其净现值率大于零,现值指数大于1,内含报酬率必然大于计算净现值、净现值率和现值指数时所用的贴现率;如果某项目投资方案的净现值小于零,其净现值率小于零,现值指数小于1,内含报酬率必然小于计算净现值、净现值率和现值指数时所用的贴现率;如果某项目投资方案的净现值等于零,其净现值率等于零,现值指数等于1,内含报酬率必然等于计算净现值、净现值率和现值指数时所用的贴现率。

但是,如果进行不同方案之间优劣的排序,则四种动态投资评价指标有时会出现不一致的结论。使用净现值率指标与现值指数指标不会发生冲突,而净现值指标与净现值率指标可能出现项目投资评价结论不一致,这是由于净现值指标是绝对数指标,不考虑原始投资额,而净现值率指标是相对数指标,考虑原始投资额,原始投资额不同会影响项目投资评价结论。净现值指标与内含报酬率指标可能出现项目投资评价结论不一致,这是由于净现值指标和内含报酬率指标的再投资假设不同,净现值指标对不同项目进行比较时用相同的贴现率,而内含报酬率指标对不同项目进行比较时,假设每个项目用各自的内含报酬率进行再投资。一般来说,净现值指标的假设要合理一些,所以,如果使用两种指标对互斥项目投资进行评价决策时,结论相互矛盾,应以净现值指标投资评价决策的结论为准。

现在回答任务二【导入案例】提出的问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。