森谷博之 高级经理

德勤东京事务所

翻译:

德勤上海事务所

企业风险管理服务

于2010年7月21日在美国颁布的Dodd-Frank法(金融规制改革法,下述简称“法”)中第1502条规定了关于冲突矿产披露制度的内容。其内容为企业须调查供应链中被称作冲突矿产的特定矿产在产品中的使用状况,并将调查结果通过年度报告进行披露。此制度的起因源于在刚果民主共和国东部及周边地区(the Democratic Republic of the Congo or an adjoining country,下述简称为“DRC各国”)持续发生的武装集团通过非法挖掘矿物而获得资金来源的问题。美国证券交易委员会(SEC)于2010年12月15日根据此法令,公布了此法令的具体实施方案,于2012年9月12日发布了最终规则(以下简称“最终规则”,下述内容中将法令和最终规则统称为“制度”)。

制度中规定的需披露的矿产被广泛使用于移动电话、计算机、游戏机身等部件中。因此,向美国制造业提供部件的中国或日本企业则可能需要接受有关是否含有冲突矿产的调查。

本文将对披露制度进行再确认,同时根据截至本文执笔时间(2011年9月5日)时的信息对此制度对中国或日本企业的影响及必要的调查概况进行解释(按照2002年11月时的信息更新)。此外,本文中的意见均为笔者个人意见。

(一)制度内容

本制度对于在美国上市的企业(在SEC登记注册的企业),做了以下规定:

(1)产品机能及产品制造过程中使用冲突矿产的企业,必须每年提交冲突矿产报告。

(2)冲突矿产报告中,须记录所实施的职责程序,并接受独立的外部审计(independent private sector audit)。

冲突矿产报告中,须披露以下内容:

(1)使用了冲突矿产的产品名称。

(2)该冲突矿产的产地。

(3)处理该冲突矿产的设施(加工厂等)。

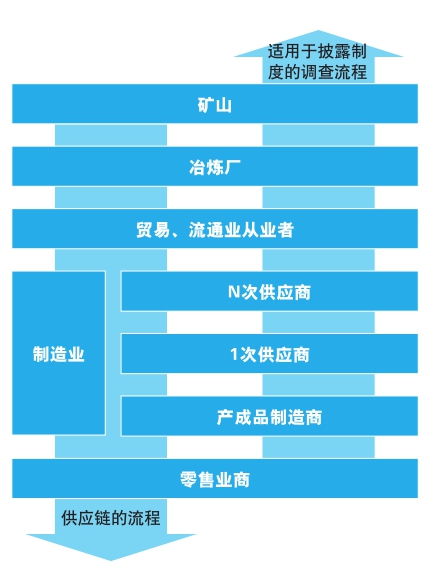

(4)关于产出矿山或产出地的选定,做尽可能具体的描述。适用此制度的美国上市企业中虽然也包括在美上市的中国或日本企业,但看似是跟大多数的中国或日本企业不大相关的制度。但是,请再仔细浏览一下上述的披露内容。在美上市的制造企业,对于本企业包含了冲突矿产的产品,必须对产出矿山或产出地的选定做出描述。因此追溯到零部件采购过程中涉及的供应链是不可避免的。而在供应链中,美国上市企业中也有从中国或日本企业采购的。事实上,一级供应商等供应链上接近于成品制造的中国或日本企业,已经从美国成品制造商处接受到纳入的零部件中包含冲突矿产的询问,并开始被要求证明是以何种形式使用这些冲突矿产的。今后,中国或日本的零部件供应商要应对这种制度的可能性会增加。

(二)冲突矿产

此制度所说的冲突矿产是指法1502条所定义的4种矿产。即是:

(1)锡石(Tin-cassiterite,3.9%)

用途:合金、平板、纤维、焊锡。

(2)钶钽铁矿(columbite-Tantalite,8.6%)

用途:手机、计算机、电视机和游戏机机身、数码相机、制造喷气发动机零件的合金。

(3)钨锰铁矿(Tungsten-wolframite,不到1%)

用途:电线、电极、照明、熔接机的接点。

(4)金(Gold,不到1%)

用途:贵金属、利用传导性高和不易腐蚀特性的电子、通信、宇宙航空领域的零件。(以下,这些矿产用每一个英文名称的首字母简称为3TG金属)。

并且,此制度中除了以上所说的3TG金属,还包括受到美国国务卿认可的给DRC各国冲突提供资金的矿产及其化合物。这里具体所指的是哪种矿产还未做规定,今后有必要关注此类信息。

(三)适用期限

制度的适用时间,被定在SEC公布此制度的最终规则之后的最初财年。2012年9月12日SEC公布最终规则,因此,2013年1月1日以后开始的财年适用此制度。

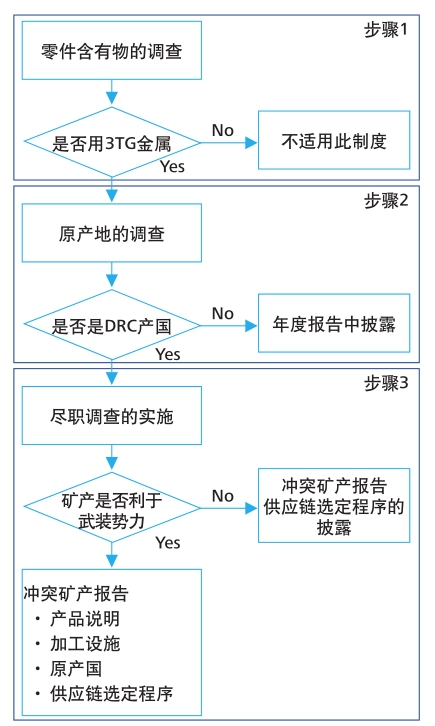

根据此制度,是否是适用对象及企业的信息披露由以下3个步骤决定:

【步骤1】 确认是否适用此制度;

【步骤2】 确认原产国是否为DRC国家;

【步骤3】确认所使用的DRC各国产的3TG金属是直接还是间接利于武装势力,还有冲突矿产报告的披露。

以上内容如图18所示。

图18 制度应对流程

(一)确认是否适用此制度

如上所述,此制度适用于在美上市的制造企业中产品机能或者产品制造过程中需使用3TG金属的企业。因此,为了明确是否适用此制度,需要调查本公司产品中是否使用了3TG金属。对此,现在多数的美国制造商要求供应商提供零件原料中3TG金属使用状况的问卷调查。

根据调查,如果明确未使用3TG金属,则不适用此制度。

(二)是否产自DRC各国的判定

判断是否适用此制度,根据“合理的原产国调查”,判定该矿产是否产自DRC国家。

关于原产国调查的方法,尽管制度提案没有规定特定的程序,当前采用的“合理的原产国调查”方法是,从3TG金属的处理设施等处取得关于使用矿产是否产自DRC国家的陈述书。此陈述书直接从处理设施处或者通过供应商取得。但是,不是取得陈述书后就结束,而是要根据事实和真实情况确认陈述书是否真实及合理。举例来说,对于未含有3TG金属的情况,制度要求该供应链要接受外部审计。

根据该调查结果,所使用的3TG金属若不是产自DRC国家,此内容和调查的过程都需进行披露。

(三)尽职调查手续和冲突矿产报告的提出

1.尽职调查手续的实施

根据“合理的原产国调查”的结果,制造过程中使用了3TG金属时(包括不能确定原产国的情况),须进行尽职调查手续,并接受外部审计。

2.冲突矿产报告的提出

尽职调查手续实施的结果须在年报中披露并且编制冲突矿产报告披露。

冲突矿产报告披露的内容如下所述。此外,不能选定冶炼工厂或无法追溯到产地时,在下面的(2)中进行说明。

(1)对追溯到3TG金属产地的供应链所实施的尽职调查报告的内容。

(2)使用了3TG金属的产品名,该矿产的产地,处理该矿产的设施(冶炼工厂等),为明确产出的矿山或产出地等信息所采取的措施。

(3)接受外部审计的内容和针对冲突矿产报告的审计报告。

前面也介绍过,给在美上市的成品制造商提供零部件的中国或日本企业会受到此制度的影响。特别是一级供应商,从作为被调查对象的成品制造商那里,收到所纳入的零件相关的全面调查委托的可能性会很高。也就是,成品制造商仅是给一级供应商做出指示,不了解使用的矿产及其产地等信息也不奇怪。因此,不是成品制造商,而是一级供应商了解是否使用了3TG金属等信息。

另外,就算不是一级供应商,产业下游的供应商所使用的矿产信息缺乏的话,委托产业上游的供应商进行调查的情况也应该不少。也就是说,给在美上市的成品制造商提供零件的供应商,尽管级别不同,但在此制度中或多或少都有关联。

图19 调查的流程

(一)关于零件含有物的调查

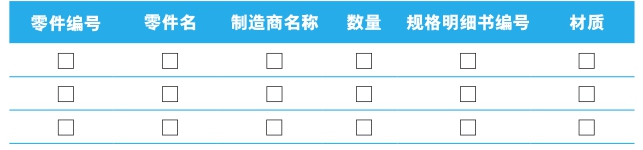

根据之前的步骤1,有必要确认制造商所使用的零件里是否含有3TG金属。根据不同的制造商,很可能包含关于BOM等零件的数据库中矿物类的描述。在这种情况下,可能立刻能判断出步骤1中的制度是否适用。

但是,假设所有关于零件的矿物信息都没有的情况下,有必要向这个零件原材料的供应商进行询问。

关于调查的结果,利用电脑建立数据库进行管理。如果调查的零件数量很大,有必要讨论是否利用IT技术进行调查系统的开发。

表8 BOM(零件材质表)

(二)关于原产地的调查

在上述的调查中,如果确认了零件使用3TG金属的情况,下一步就是关于3TG金属原产地的调查。

在这里,原产地的调查也就是确认3TG金属是否是DRC各国的产出物的合理调查。在制度中未明确定义何为合理的调查。同时,关于制度的合理性,引用了US-SOX,即美国内部控制制度合理性的方法论,可以说达到了审慎性专家的水准。换句话说,如果没有找到该零件是DRC各国的产出物的证据,就做出该零件不是DRC各国的产出物的结论是不合理的。

关于具体的方法,制度中列示了一种方案。就是,如果想得到使用3TG金属制造零件的供应商他们是否采用原材料的产地是DRC各国的可信赖的合理性陈述报告的话,遵循控制法案也可以视为合理的调查。但是,对于取得陈述报告的企业而言,有必要再确认基于事实和情况的信赖程度。比如说,假设根据国际公认的标准,本社的产品所含金属的冶炼厂被确认为没有使用DRC各国生产的3TG金属,从这个冶金厂得到的陈述报告可能是可以被信赖的。

从这一点来看,对于上游的供应商而言,由于零件的供应方是企业商业机密的一部分,有可能拒绝披露。因此,有必要在问卷调查的设计上巧妙地找对方法。比如说,不直接地询问材料的产地,可以考虑使用「Yes/No」的询问方式来确认是否使用来自某个产地的原材料。

在这里,美国电子电机的行业团体EICC(Electronic Industry Citizenship Coalition)与国际性信息技术相关的行业团体GeSI(Global e-Sustainability Initiative)合作,提供了有关“冲突矿产”供应信息的收集工具。关于该工具,我们准备了在步骤1中所提到的结合3TG金属使用情况和原产地情况的调查问卷模板。作为参考,摘录了以下的问题项目(关于术语,笔者在本文中进行了统一。对于无DRC冲突产物,可以称为不含有为DRC各国的武装势力提供直接或者间接的资金或利益相关的矿物)。

-贵公司所制造的产品的性能或者在制造合约中的产品在生产过程中是否需要使用3TG金属?如果答案是“否”,这个调查在此结束。

-3TG金属(贵公司的产品或者生产所需的材料)的原产地是否是DRC各国?

-为贵公司以及供应商提供金属的冶炼厂全部都是特别指定的吗?

-为贵公司以及供应商提供金属的冶炼厂是否登记在国际公认基准无DRC各国生产3TG金属的注册列表上?

请回答下列问题:

A.是否制定了关于无DRC冲突矿物的采购方针?

B.这个方针是否能在贵公司的主页中浏览到?

C.对于贵公司的一级供应商,是否有“无DRC冲突矿物”的要求?

D.对于一级供应商而言,是否符合EICC-GeSI无冲突冶炼厂供应的要求?

E.是否实施对冲突矿物供应的尽职调查?

F.是否对所有的供应商收集对冲突矿物报告模板的答案?

G.是否要求一级供应商进行冲突矿产报告的录入?

H.是否要求供应商提供清晰的供应源的冶炼厂名字?

I.是否对供应商关于冲突矿产的回答进行验证?

J.在验证的程序中是否包含修正措施的管理?

K.贵公司是否是美国证券交易委员会的披露规则的对象?

(三)实施尽职调查

到此为止的调查结果,适用于公司产品明确使用了DRC各国所生产的3TG金属(或者包含了不确定是否使用的情况),从3TG金属的开采挖掘到使用于公司产品这个流程中,必须实施相关的尽职调查。

关于供应商的尽职调查,是对从3TG金属的开采挖掘到精炼、冶炼、合金、交易等供应商零件制造工艺,再到公司产品的生产计划的实际现货流程的确认。目的在于确认公司产品所包含的3TG金属是否为DRC各国武装势力提供了资金或利益有关的矿物。

关于这一点,制度对于尽职调查没有设立相关的具体规范,希望使用国内外所承认的指引。SEC也把经济合作与发展组织所公布的关于供应商的尽职调查作为指引文件(以下称为“OECD指引”)进行推荐。

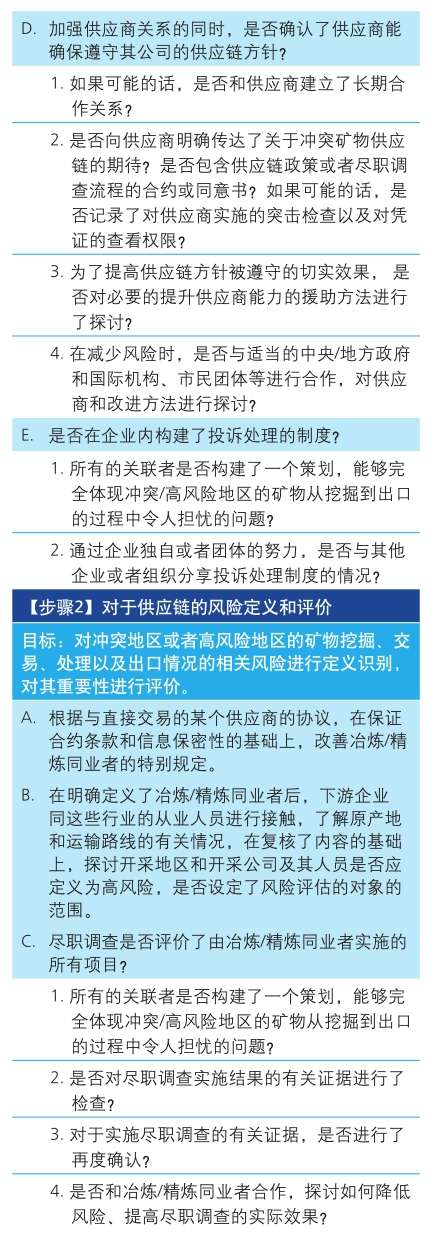

根据OECD指引,尽职调查由以下5个步骤组成:

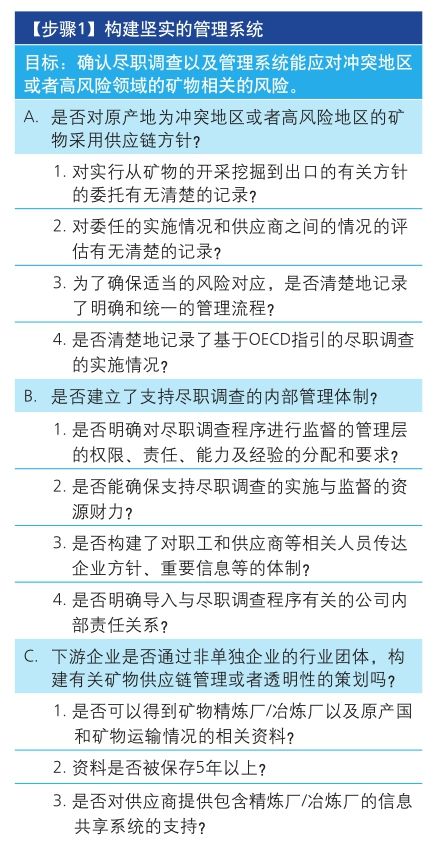

【步骤1】构建坚实的管理体系。

【步骤2】对于供应链的风险定义和评价。

【步骤3】对识别的风险进行战略制定和引入。

【步骤4】冶炼厂/精炼厂所实施的尽职调查的独立第三方审查。

【步骤5】尽职调查结果的年度报告。

(一)构建坚实的管理系统

(1)企业必须采取且明确披露相应的方针,对矿物原产地内有人权侵害可能的冲突地区进行尽职调查。

(2)有必要对内部管理体制构建供应链尽职调查。

(3)构建对矿物供应链的管理和公开性的策划。这个策划包含了对原产地的追踪系统和对供应链上游产业的特定策划。从这一点与之前所陈述的EICC等,行业组织也会为制定体制提供支持。

(4)有必要根据之前所披露的方针和与供应商的合约与备忘录的内容,尽可能地对供应商自身的矿物管理能力的提高进行援助。

(5)在公司层面或者行业层面,构建早期警戒系统的意见处理策划。

通过这样的操作,就能创建有效果和有效率的矿物尽职调查的基础实施环境。

(二)对于供应链的风险识别和评价

(1)对供应链风险的定义。

(2)对照供应链方针,识别并评价存在的不利影响。

而且,在本指引中所定义的风险,有企业的经营活动所产生的,也有和供应商等第三方关系产生的风险,也有潜在地会发生不利影响的风险。所谓不利影响,包含对人类有危害的企业的外部活动,也包含不利于企业信誉、法律责任等对企业自身的影响。

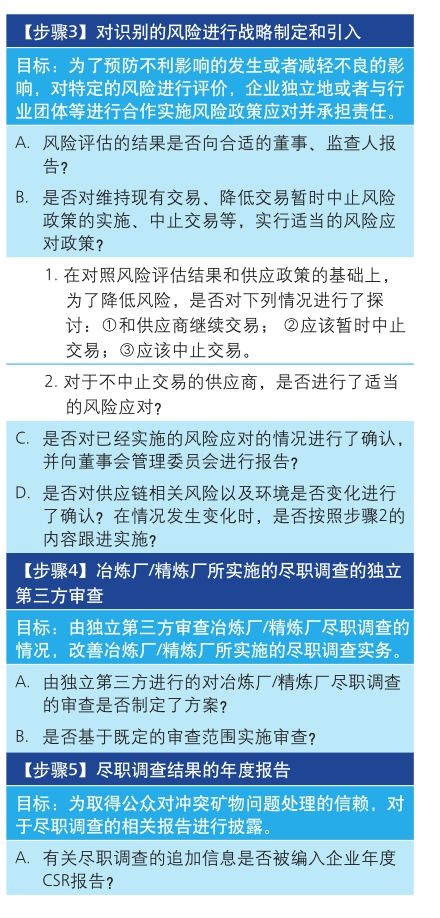

(三)对识别的风险进行战略制定和引入

(1)向经营管理层报告风险控制评价的发现点。

(2)制定风险的管理计划。在实施可以测定的低风险政策之后,考虑是否继续交易,或者在实行风险政策的同时暂时停止交易,或者低风险政策行不通或者不可能实现低风险的情况下是否停止交易等的对策。

(3)在引入风险管理计划以后,向经营管理层汇报对于风险管理状况进行监督、测定的效果和情况。通过中央/地方政府、上游企业、国际机构、市民团体和有关的供应商等的协作努力得以实现。

(4)为了降低和排除主要风险,需要持续地进行事实确认的调查,确认事实是否发生变化,并进行风险评估。

(四)冶炼厂/精炼厂所实施的尽职调查的独立第三方审查

到此为止的尽职调查程序有必要委托独立第三方机构进行审查。

(五)尽职调查结果的年度报告

关于尽职调查的方针和实施结果,有必要每年公开发布报告书。

以上的程度与其说是每年的例行程序,不如说是定期必须实行的管理周期。

图20 尽职调查手续循环周期

这个制度与2002年萨班斯-奥克斯利法案404条引入内部控制制度时的情况很相似。在当时,SEC发现了安然等多家企业的巨额财务报表粉饰事件,急忙制定并实施了这一规定。这一法规的特征是,并非让经营管理层宣誓不对企业的财务报表进行粉饰,而是自己评价关于制作财务报表的内部控制,外包的部分也要实施自我责任的评价。对于这个评价结果,外部审计师有义务进行监察。

有关内部控制报告制度,由于对企业而言是一个相当的负担,再加上SEC最终规则的确定需要相当的时间,对于是否适用于中小规模企业进行了几年的讨论,结果得出了不适用的结论。

话说回来,关于冲突矿产披露制度,SEC最终规则的确立大幅度地延迟,本应由审计协会公布的审计基准和本应由美国国务院公布的冲突矿产的地图,都已经超过预定的发布时间,至今都没有公布。考虑到过去内部控制报告制度的经验和该制度的性质,无法判断制度该如何落实,或者什么时候开始适用。

根据内部控制报告制度的经验,笔者认为,对该制度最重要的是,在早期阶段经营管理层对于相应制度的参与。从日美两国内部控制报告制度的经验来看,大多数的企业都在观望其他公司的态度,更别说处于制度投入使用的前夕。但是,从笔者的经验来看,多数企业都轻视内部管理制度,以临阵磨枪的态度去应对。结果是,工作中重复返工频出,或者不得已在第二年以后重新考虑,或者多少投入了一些成本却流于形式,基本对于经营管理毫无帮助。这是项目管理失败的典型实例,或者由于经营管理层不在现场参与导致偏离原定方向的结果。为防止该情况的发生,必须妥当调整项目的环境,最重要的是在制度导入开始时,脚踏实地地投入行动。因此,为了在黑暗中照亮前进的方向,经营管理者的卓越领导能力是不可或缺的。

在此对先行的美国企业的情况做些介绍,给大家以参考。在美国,电子零件行业率先制定了相应的制度。EICC是有来自美国、日本、韩国等地的全球40多家企业参加的电子行业团体,很早就致力于冲突矿产问题的解决,在制定Dodd-Frank法案之前,已经实施追溯到供应链产地的特定调查。

EICC在2010年12月已通过特定的项目发布了对不使用3TG的冶炼厂的第三方评价,目前在实施对钽金属冶炼所的评价。预计今后会依次扩大到钨和金。2012年6月举行了和3TG金属有关的工作会议,来自各国的NGO代表就各国3TG金属的现状和上述冶炼所评价项目的情况交换了意见。

而且美国的汽车制造商(包括在美国当地注册的日本企业法人)和零件制造商的行业团体AIAG(Automotive Industry Action Group),在2012年4月通过6家汽车制造商对供应商的联名信,唤起了有关各方对3TG金属的意识。在2012年5月,为供应商举办法律背景和相关要求事项的网络研讨会等。上述种种积极的行动越来越普遍。

有个别企业,比如英特尔、苹果、惠普公司、摩托罗拉在公司主页上积极展示了自家公司对3TG金属的处理方法。在日本的企业中,千住金属工业和东芝也开始对有关处理方法进行公示。

作为OECD指引的补充资料,以下总结了零件制造商在考虑内部控制制度时,有必要检查的风险清单。由于制度的内容无法确定,虽说这个称不上是最终版本,也无法囊括所有的内容,但是也许会为内控制度的建立提供有益的参考。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。