8.2.3 我国商业银行国际竞争力评价指标实证研究

基于上述理论回顾,本部分将从实证角度展开研究。受数据的可获得性约束,我们主要选取市场结果(如盈利能力等财务指标)并结合竞争潜力指标和产业生态环境指标来展开分析。

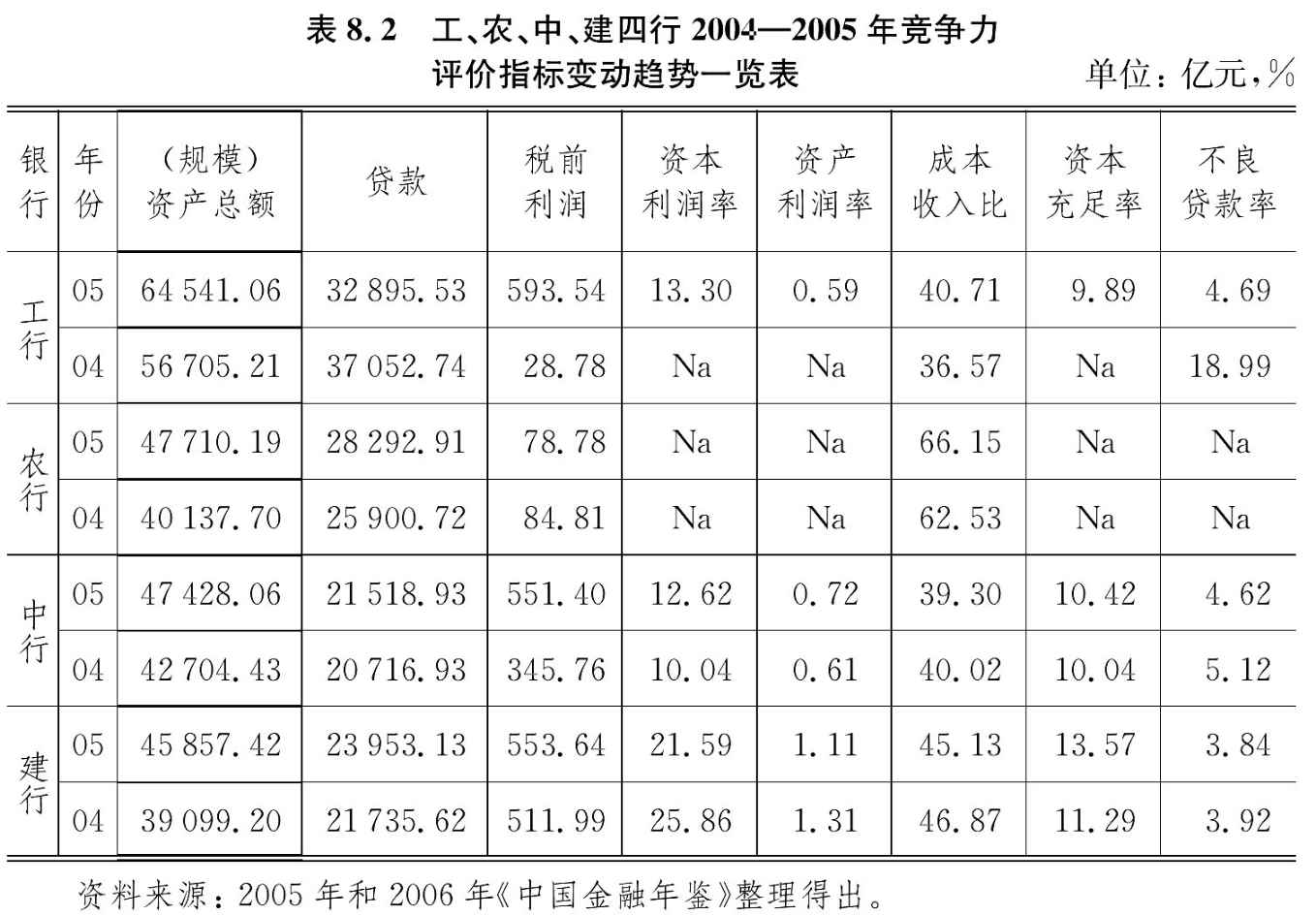

首先,本书选取四大商业银行的盈利能力指标作为国际竞争力的评价指标(见表8.2)。

通过对表8.2的简略解读,就可以比较直观地了解工商银行、农业银行、中国银行、建设银行四大银行近两年的盈利能力大致增长路径和具体变动状况,尤其是已上市的工商银行、中国银行、建设银行三个银行样本分析的可比性更强。四大商业银行2005年的资产总额比2004年都有了较大幅度的增长。在税前利润指标上,除农业银行2005年较2004年下降外,其他各银行都呈现不同程度的增长,在总体上显示盈利水平的稳步小幅上升。在成本收入比([营业费用/营业收入])这一各国用来衡量商业银行盈利和竞争水平最重要的指标上,除农业银行外,工商银行、中国银行、建设银行的成本收入比基本都处于银监会所要求的监测范围之内(35%—45%)。至于事关商业银行生存与发展的资本充足率指标,工商银行、中国银行、建设银行三行均超过8%的最低标准,建设银行甚至以13.57%跻身于世界一流银行的行列。由于农业银行还未实施股改,没有进行财务重组,其资本充足率、资本利润率和资产利润率等指标均未予以披露,无法进行相应的对比分析。

在不良贷款率指标上,工商银行、中国银行、建设银行三行都有所下降,尤其是工商银行下降幅度最为明显。造成不良贷款的原因是多方面的,根据已有学者的研究,最主要的应归结为政府的行政干预和信用缺失。在过去,一些地方政府纵容和默许辖区企业逃废银行债务,结果导致金融资源配置效率低下。另外,由于经济体制改革不够彻底,企业和个人信用意识薄弱,信用观念差,信用缺失成为我国商业银行国际竞争力提升的绊脚石。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。