第4章 机构投资者

投资新闻4

FT

共同基金的流入记录

据投资公司研究所透露,1月份美国共同基金从投资者那里吸收了一批新的资金,但其中大部分流向了货币市场基金——在许多投资者眼里,这是安全的避风港。

上个月滚入货币市场基金的1027.8亿美元中,有824.7亿美元流入了主要由机构投资者使用的基金。

2000年一整年,货币市场基金共集合了1595.5亿美元,可是仅在12月份,机构投资者和零售投资者就一起向基金发送了166.3亿美元。

零售投资者不如机构投资者保守,1月份就向货币市场基金发送了203.1亿美元,这与最近的月平均水平是一致的。

此外,零售投资者今年对股票的热情要比2000年第4季度时高,向证券基金发送了245.8亿美元——这是12月份116.4亿美元的2倍。

可是,债券基金显示了它们在6个月的净流量——86亿美元。

资料来源:伊丽莎白·瓦恩:《共同基金的流入记录》,《金融时报》2001年2月28日。

学习目标

在完成本章的学习后,你应能够:

1.定义并解释“机构化”。

2.讨论各种养老基金和养老基金的投资行为。

3.讨论各种类型的保险公司和保险公司的投资行为。

4.比较和对照开放式基金、封闭式基金和对冲基金。

现在,持有证券最多并在证券交易活动中占主导地位的是机构而不是个人。机构投资者(Institutional Investors)是专业化的金融中介,它们集中管理资金,代表个人或(有时)非金融公司的利益。投资新闻中提到了两种机构投资者:养老基金(Pension funds)和共同基金(Mutual funds)。其他类型的机构投资者有保险公司(Insurance Companies)、封闭式基金(Closed-end Funds)和对冲基金(Hedge Funds)。许多人利用这些机构作为他们主要的投资工具。如果他们要行使对公司管理的股东控制权,那么就会给机构投资者带来较大的压力,很明显,如果管理了大宗股票的养老基金管理者给一个企业的领导打电话的话,那么企业领导必将仔仔细细地倾听。

这一章将讨论机构投资者在当今的金融市场中的作用和发展,区分不同类型的机构投资者(保险公司、养老基金和投资公司)并讨论它们的投资行为。考虑到会弄混金融机构之间的区别,我们在开始的时候注意到这一部分所做出的明确区分并不总是合适的。尤其是,人寿保险和养老金业务经常要通过运用共同基金作为投资工具的成果才能开展。相关成果的例子有与单位相联系的人寿政策和多种类型的个人养老金成果,如,美国401(k)计划。

4.1 机构化

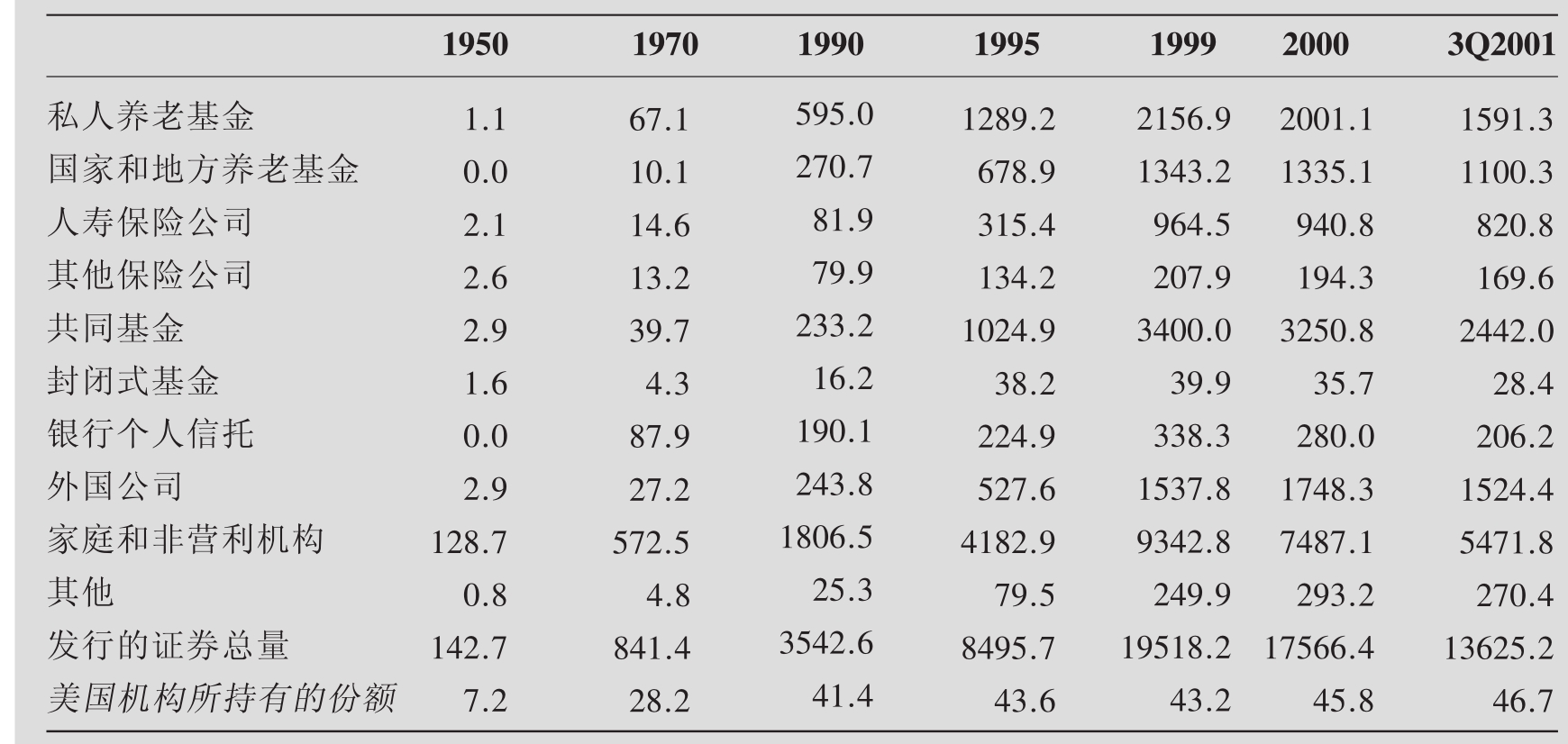

机构投资者,尤其是保险公司、养老基金和投资公司(共同基金、封闭基金和对冲基金)是主要的资金搜集者和金融市场的资金提供者。如表4.1所示,机构投资者所持的美国证券数量呈增加趋势。1950年,美国的机构投资者仅拥有上市证券的7.2%,而在2002年末,它们则持有了大约6.5万亿美元的证券(或者说是所有证券的一半)。

这种现象并不仅限于美国。据经济合作与发展组织(OECD)估计,在OECD国家,从1990~1999年,保险公司的平均年增长率为13%,养老基金的平均年增长率为11%,投资公司的平均年增长率为20%。[1]

资本市场由零售的投资者占主导地位向金融机构占主导地位的转变,通常被称为资本市场的机构化(Institutionalisation)。几个经济的、人为的和规则的因素对这种现象的出现起了关键性的作用。

表4.1 美国机构投资者所持有的企业证券的数量(年末,按10亿美元计)

资料来源:Federal Reserve Board Flow of Funds,www.federalreserve.gov

4.1.1 有效的管理和资产与债务的多样化

机构投资者在管理和资产及债务方面可以实现规模经济。投资单一公司的一个重要的风险就是该公司有破产的可能。一旦如此,那么所持有的该公司的股票将一文不值。这个风险可以通过投资的多样化来降低,比如,投资于多个公司、产业和市场。不幸的是,对于小的投资者来说,维护多样化的投资组合是很难的,而且所需的费用也很高。搜集分析信息可以是一份全职工作,多样化也可能需要较多的交易费。还有一个问题是如果要保持最理想的多样化状态,投资组合就需要定期的重新平衡。这就进一步增加了交易和信息的费用。机构投资者可以让投资者很容易地实现多样化。买卖大量的证券所需的费用要比买卖少量的证券所需的费用少得多。此外,机构的基金是由专业的资产组合经理来管理的,而且还可以得到其他研究公司、产业和市场(这些是他们投资的对象)的分析师们的协助。同样地,机构在集中债务上也可以实现规模经济。例如,保险公司是建立在个人出意外(例如,车祸)的风险概率很小的这个事实的基础上的。管理集中的养老金或保险债务要比管理牵涉金融的个人风险容易得多。

4.1.2 社会保障的人为压力

随着OECD地区人们年龄的增大和生活的不断富裕,对退休费、人寿和健康保险费的需求也在持续上升。同时,20世纪40年代和50年代的“婴儿潮”正在各国引起隐隐约约的财政问题(尤其值得注意的是欧洲大陆),因为这将导致对由税收支持的养老保险和卫生护理系统的依赖相当严重。美国超过60岁的人口比重在2000年为16.3%,到2030年有望上升到27.7%。对于高收入的OECD国家来说这是一种很典型的现象。例如,英国、德国和法国在2000年时的比例分别为20.7%、20.6%和20.2%,而在2030年则分别有望达到30.1%、36.35%和30.0%。[2]因此,如果不改变政策的话,作为GDP一部分的公共养老金和健康护理支出将会剧烈上升。这已经促使了引入预先提供资金的公共养老金计划、私人养老金和人寿健康保险作为社会保障的补充。

4.1.3 银行角色的转变

自20世纪70年代以来,银行就已经开始由存款和传统的储蓄工具向更加注重行为表现的工具(例如,投资证券的货币市场基金和共同基金)转变了。一个决定性的因素是Q规则的出台。为了防止存款机构通过提供较高的储蓄利息来得到资金而引起的破坏性竞争,提高银行业务的稳定性,Q规则储蓄机构可以为它们提供给客户的储蓄利息设置一个上限。这些限制条件带来的结果之一就是货币市场共同基金的发展。小的投资者可以集中它们的资金购买货币市场工具(国库券、商业票据等)——这些工具的利率要比Q规则限定的利率要高——的投资组合。此外,20世纪80年代初期后开始的银行业务和证券行业的非规则化提高了银行间和/或其他金融机构之间的竞争。再加上后来又为银行引入了国际资本标准,这使得银行开始处理大量的费用和佣金业务——这是与资本市场交易相关联的,因此银行和保险与资金管理机构之间的区分界限就更加模糊了。

4.2 保险公司

个人和公司通过购买以防意外事故(如,火灾、洪水和事故)的保险来保护自己。保险公司要精算这些意外事故的风险来收取保险费(Insurance Premiums)。大部分人有一种或多种保险策略(生命保险、健康保险、户主保险、残疾保险、汽车保险,等等)。实际上,从每年的收入(2000年,在美国,其收入超过了6000亿美元)和该行业中的就业人数(2000年,在美国,该行业中的就业人数超过了200万)来看,保险业是一个很重要的产业。

4.2.1 保险公司的作用

保险业务后面的一个经济思想是通过集中许多单个的风险来降低风险。这种降低风险的效果使得投保人可以以较低的保险费来享受较高水平的保障成为可能。而且,大部分的保险公司会为它们不能承担的和不能多样化的保险进行再保险。

保险公司的主要业务是核保(Underwriting)、决定保险人可以承担的风险、厘定费率(Rate-making)、作出对于这样的风险需要付出多少保险费的决定和资产负债管理(ALM,Asset-liability Management),使投资资产和保险债务相匹配。核保人负责抵制逆向选择(Adverse Selection),以防高风险投保人过多而与低风险投保人的比例不协调。除了预防逆向选择,核保人还必须考虑申请者的物理和道德风险。物理风险包括那些在个人或资产周围的危险,这些会危害被保项目的良好状况。道德风险也可以提高被保项目的风险,可能会给保险公司带来损失。

保险公司收取的保险费要能保证足够期望中的保险索赔,除此之外还要给公司带来利润。要评估保险理赔是比较困难的一部分:厘定费率是指量化被保事项的可能性和公司的损失(万一被保事项发生的话)。尽管这样的计算对于个人申请者来说比较困难,但是可以在集合的水平上进行预测。因为保险公司要为数百万人承保,所以大数法则(Law of Large Numbers)使公司的预测是比较可靠的。公司通过预测来为策略定价以保证获得利润。例如,人寿保险公司可以通过运用预测寿命的保险统计表(Actuarial Tables)来相当准确地预测死亡利润的数量。

虽然保险公司一般在保险期开始的时候收取保险费,但是对意外事故的付款是保险期之内或之后的,许多保险策略在每个保险期几乎不会有一个意外事故,所以大部分的保险金要被投入很长时间。因此,保险公司就将保险费投资到金融资产中。从这个意义上看,投资公司就有了两种资产组合:一种是保险债务组合;一种是金融资产组合。这两种组合将来的价值是不确定的。保险协议资产组合的不确定性由前面提到的意外事故的时间和数量的不确定性造成。资产组合的不确定性是由证券价格的浮动造成的。保险公司的任务就是要使金融资产的风险可以抵消保险债务的风险。可是,对债务风险的评估通常要比对金融资产风险的评估准确得多。对于评估金融资产风险,大数法则是不适用的(所有的证券都容易受到系统风险要素的影响)。

4.2.2 保险类型

人寿保险(Life Insurance),最初的作用是在人死后可以为其家庭成员提供些收入,现在已经有了多样化的策略计划,其中有些是重要的储蓄工具。定期人寿保险(Term-life Insurance)也叫做暂时保险(Temporary Insurance),是为一个人在一定的时期内预防死亡的保险。例如,限定的期限可以是到孩子长大、到交完大学学费或到退休为止。需要为投保期付费,当保期结束的时候,协议就到期了。如果在保期内没有理赔,那么协议到期后,就得不到任何的利益。车辆保险和户主保险也是如此。终生保险(Whole-life Policy)又叫做永久保险(Permanent Insurance),需要投保人一生都要支付固定的保险费。在被保人死后,受益人就可以得到累积的保险费和复利。即使是投保人提前结束投保,这项费用也还是要支付。采取普通人寿保险策略(Universal Life Policy),投保人可以改变保险费的数量和交付时间;所支付的保险费混合生成死亡金。可变人寿保险策略(Variable Life Policy)是指保险费要被投资于资产组合(所获得收入要被再投资),死亡金的数量取决于投资的运行情况。现在又出现了年养老金策略(Annuity Policy),采取这项投保策略,投保人在一定的年龄以后每年都可以得到一笔收入直至死亡为止。前面提到的策略主要是为较早的死亡承保,而年养老金则主要是为用完退休资产的风险承保(比如,投保人活得出人意料的长)。在20世纪90年代,保险公司开始允许对定期生病的人进行早先支付。

非人寿保险(Non-life Insurance),也叫做财产—死亡保险(Property-casualty Insurance),承保的范围很广,如火灾、汽车事故、财产毁坏或失窃。非人寿保险的一个主要类型是个人健康保险(Private Health Insurance),它主要提供两种赔偿金:残疾收入赔偿金和医疗护理费用。火险(Fire Insurance)通常是赔偿由纵火和雷电造成的损失;其他可以承保的还包括冰雹、龙卷风、洪水和旱灾。完全的车辆保险(Automobile Insurance)不仅承保火灾和失窃,还会对事故中的车辆损坏和受害者的人身伤害进行赔偿(责任保险),尽管,许多车主仅购买部分保险。在许多国家,责任保险是必须买的,而且(包括大部分的欧洲国家)已经制定了所谓的无缺点保险法。依据这项法律,车辆事故的受害者不用进行法律上诉就可以得到赔偿,除非发生特殊情况。忠诚保险(Fidelity Insurance)是为雇主承担雇员不诚实或违约的风险。信誉保险(Credit Insurance)会对商店进行赔偿,如果商店的客户不能履行他们的责任。海事保险(Marine Insurance)承保的是运输公司的运输船或货物的损失等。内陆海事保险(Inland Marine Insurance)承保的是许多杂项,包括游客的行李、特快和普通邮寄的包裹、汽车货物、运输中的货物,甚至桥梁和隧道,还有被漏油污染的沙滩。近几年来,保险行业已经扩展到为所有可以想得到的风险承保;一些公司(如Lloyd公司)可以为舞蹈演员的腿、钢琴家的手指或在某天由下雨造成的户外损失承保。

再保险(Reinsurance)是由再保险公司和保险公司之间达成的协议。依据这个协议,再保险者同意承担一部分将付给最初投保人的赔偿金额。当然,再保险者是要收取再保险费的。换句话说,再保险者承担了由非人寿保险者承保的风险,并将人寿保险者承保的风险降低到了一个比较小的程度。再保险通常包括两种类型:合同再保险(Treaty Reinsurance)和临时再保险(Facultative Reinsurance)。根据合同再保险协议,保险人委托分保,再保险者在议定的期间内接受一部分新风险,根据临时再保险协议,保险者和再保险者同意为特别的事项承保。

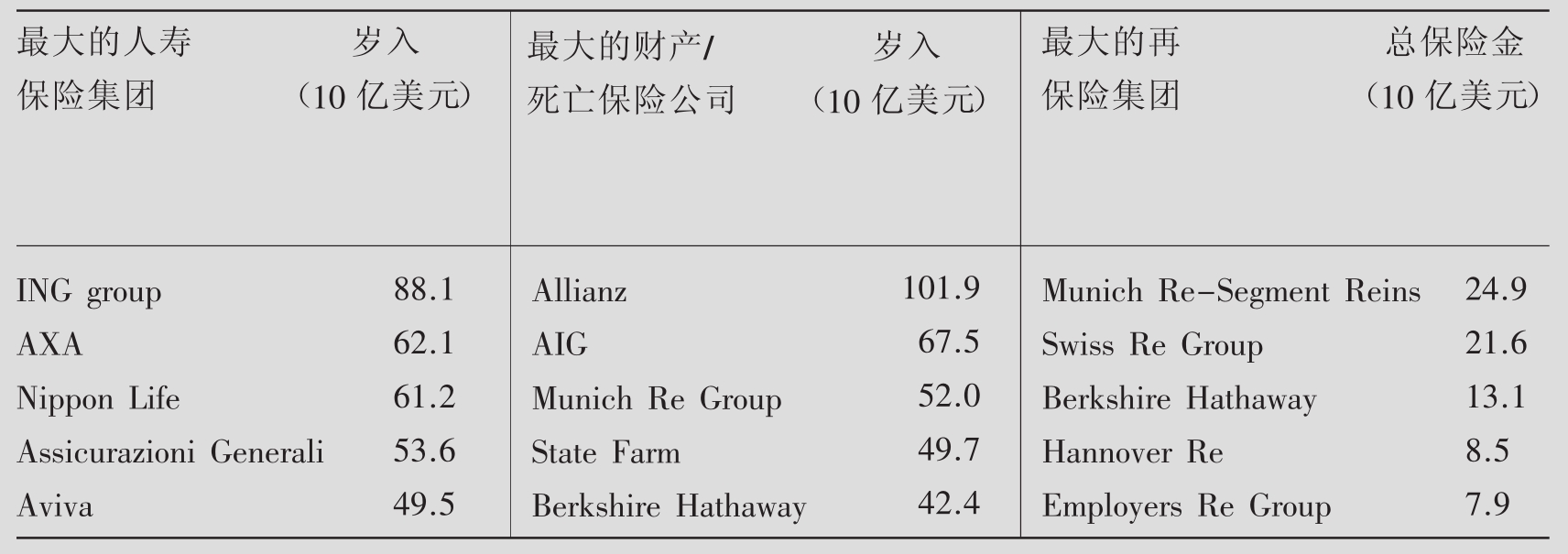

表4.2显示的是2004年最大的人寿保险公司、非人寿保险公司和再保险公司。

表4.2 最大(按收入来衡量)的全球保险公司(2004年6月)

资料来源:《保险》,城市商业系列2004,伦敦:国际金融服务,伦敦(2004)。

4.2.3 投资公司的投资策略

这里要重复一下,保险公司需要平衡保险债务和金融资产,这个过程叫做资产—债务管理。人寿保险公司是特别重要的投资者。许多人寿保险策略是重要的储蓄工具,例如,年养老金保险策略。这些投资策略意味着保险公司很有可能在较长的时期内支付巨额的保险金。例如,假定折扣率为5%,那么在20年中向一个受益人每年支付50000美元债务(在年末支付,因此第一次付款是在12个月后)的当前价值为:[3]

$50000/0.05-($50000/0.05)×1.05-20$623111

与此相关的是,人寿保险公司通常持有大量的长期金融资产。财产—死亡保险一般要比大部分人寿保险的保险期短。此外,财产—死亡保险的风险主要是来自非常不确定的理赔流动,这要决定于主要的灾难和法庭的诉讼案。这样就抵消了大数法则利益。财产—死亡保险公司在短期内可能需要有巨大的支出,出于这些方面的考虑,财产—死亡保险公司持有的长期金融资产要比人寿保险公司持有的少;在它们的资产组合中,流动较容易、价值损失较少的短期资产一般会占较大的比重。由于这些原因,这一部分我们集中介绍人寿保险公司,对财产—死亡保险公司仅作简要介绍。

人寿保险公司的债务在历史上通常是用名义上的条款来限定的。这些名义上的债务包括那些产生于定期、终生和普通投保策略的债务和年养老金。有保障投资协议(GICs,Guaranteed Investment Contracts)——一种通常出售给养老基金的利息债券形式——是一个现代的变体。保险公司也可以提供名义上的、限定利润的养老保险金计划。这些名义债务可以运用长期债券、私募和抵押来平衡(详细内容请见第14章免疫策略部分)。[4]人寿保险公司的投资组合也需要短期的流动来弥补保险和保单贷款的早期解约造成的债务。[5]

可是,人寿保险公司也将相当大的一部分资金投向证券、不动产和国际投资。毫无疑问,下面对于风险和收益的看法有助于对这些投资作出解释。

■随着现代投资组合理论的产生而出现的观点认为多样化的投资组合可以减少很多个人投资的风险。例如,垃圾债券很容易受发行公司全面状况的影响,因此,与公司相关的信息相比全面的利息调整更容易影响股票的价格。结果发现相关性较低的多样化垃圾债券组合不如多样化的美国国库券组合稳定。

■连续的资产价格波动一般不会影响长期投资者;而且相对来说,股票的长期风险要低于其短期风险。例如,1929~1939年的经济大萧条时期,投资者即使进行多种不同的投资形式,并且连续几年将所得股息用于购买股票,其股票投资组合结果也亏损了18%。

■高风险投资一般会带来较高的收益,并加之以较高的退休金补贴和缴纳较低的养老保险金。例如,过去110年美国股票市场平均每年的实收益率(考虑通货膨胀)大约为7.9%;而同一时期,其他类型有价证券(如T-券)的收益率则微乎其微,仅为1%。两者的差额被称为所有权溢价。

那些针对高风险、高收益资产的投资尤其与可变保险单密切相关。人寿保险公司正越来越致力于提供可变保险单,例如,可变人寿保险单、可变年金、营利性集资,以及对冲基金保险。另外,每种保险还具有若干种可供选择的属性,比如说,有的附带可变收益额外加最低收入保证。与传统保险不同的是,可变保险允许一定的风险存在,因为最后承担风险的应该是保险受益人而非保险公司。同时,一些相关的资产总是以对冲基金的形式出现。另外,养老保险金负债额(下面展开讨论)是另一个持续增加所有者权益和外国投资的主要因素。许多保险公司在养老保险这一项目上投资甚大,而这可以在每年的财务明细表上很明确地表现出来;一般说来,这种表现形式是以“实际保险金额”为基础的(比如,保险金总额是固定的,而对于投保者的养老金收益额则是可变的;详细内容,请阅读本章后面部分),但其又往往以代表养老基金的资产管理者的表现形式出现。

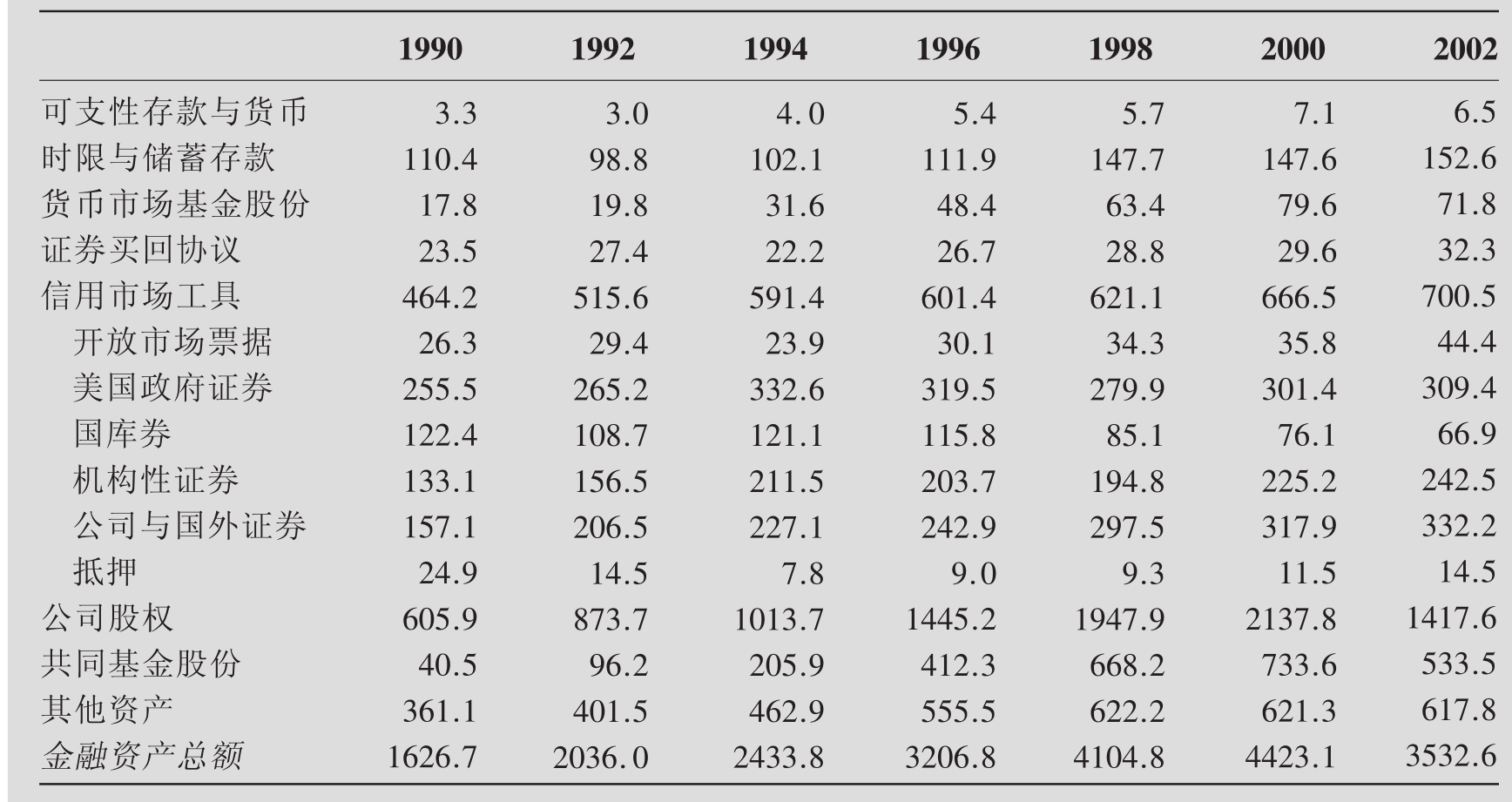

表4.3展示了1990~2002年间,美国各人寿保险公司金融资产的分布变化情况。从表中,我们可以清楚地看到,投资金额巨大;各人寿保险公司在2002年的金融资产总额超过3.3万亿美元,是当前证券市场最大的机构性投资团体之一。大约75%的金融资产被用来作为货币市场和信用市场的调节杠杆,以增强资产流动性和保持资产负债平衡;大约21%的金融资产被划归为公司所有权益范畴。值得注意的是,表中的各项数据代表了美国所有人寿保险公司金融资产的总和。所以说,个别公司的投资组合情况很有可能与该表所示情况大相径庭(比如说,当考虑到可变保险和固定保险的选择性平衡这一因素时)。另一个问题为保险公司的资产是在何种程度上超越其负债额的,即“盈利额”。盈利旨在保护保险公司免于丧失偿付能力的风险以及保证将来公司规模的持续扩大。公司所获盈余往往不用来减少负债额,而很有可能被大量地投入到金融市场中,以期扩大储备金并为持股人获得更大回报。

表4.3 美国人寿保险公司的金融资产(年末,单位:10亿美元)

资料来源:Federal Reserve Board Flow of Funds,www.federalreserve.gov

4.3 养老基金

养老基金,是一种资产共储基金。它随着劳动者工作年限的增加而逐年增长,并且在劳动者退休后向其支付退休金。养老基金吸纳和汇集的资金大多来自一些赞助者和劳动者;基金会同时将这笔基金用于投资,从而为劳动者将来提供退休金。其中,赞助者一般是雇主或资本家,当然也不乏一些个人性质的养老基金(通常为个人与保险公司签订的合同)。

4.3.1 公共与个人养老金计划

当今存在许多不同种类的养老金制度,许多工业化国家已经存在或正在发展的养老金制度大多包含以下三个基本要素:

■国家养老基金(State Pension)。这种保险主要是为了保障退休人员的最低收入。在这种制度下,所有的退休金来源于同一制度下、仍在积极工作的劳动者缴纳的税金。因此,这种制度也被称为PAYG制度(Pay-as-you-go System,即只要工作,就要纳税;只要退休,就可以领退休金)。

■强制性方案。该方案下的劳动者所得的养老保险金是与其薪水和工作年限成比例的。这些方案既可以由国有保险公司,也可以由私营养老保险公司(Private Pension Companies)来运行。另外,这些方案既可以按照PAYG制度(从当前税收内支出),也可以按照预先融资制度(Advance-funded System)运行。所谓预先融资制度是指,养老基金在劳动者退休前,被单独搁置,并将其投资到资本市场进行相应运作。

■补充方案。此类方案鼓励劳动者及其雇主自愿增加投保额度。大部分此类方案都是在私人领域内运作,并以预先融资制度为基础运行的(其中,无融资型的固定收益计划是一个例外,而该计划亦可被称为PAYG制度在私人领域内的翻版)。

当前许多工业国家的公共保险体系正面临着巨大的困难,因为相比于领受养老金的人数而言,投保人的数量正在急剧下降。而如果某个国家同时面临①人口老龄化问题,②慷慨的公共保险体系使其负担很重,③PAYG制度的实施,那么其公共保险体系将会承担更大的风险。例如,德国、法国和意大利等国家就存在巨额的非融资型养老金负债。而同类问题在另外一些国家就不会这么严重,如果它们的人口尚未进入老龄化阶段(如由于移民等原因),公共保险制度相对来说不是十分慷慨,以及实行预先融资制度来运行那些与收入挂钩的强制性方案。

由于养老金按时支付关系如此重大,许多国家都期望公共养老保险金支出的相对下降,以及投保收入水平的相对提高。越来越多的人们已经意识到公共保险金制度与日俱增的困难,而转向各种私营保险公司以弥补由此导致的空缺。除此之外,许多国家的政府部门也通过有利的税收政策,积极鼓励个人购买私营退休保险金。因此,当前保险公司的运营也逐渐显露出了三项转变,即由国家管理转向私营管理、由固定额度退休金转向固定的个人投保账户,以及由PAYG制度转向预先融资制度。[6]

4.3.2 固定支付额与确定缴款额养老保险计划

养老保险基金通常要根据不同种类的养老保险计划(Pension Plans)或协议来运行,要充分考虑到相对于保险公司而言流入与流出资金的数量与时限。养老保险计划可以分为两类,即固定支付额保险与确定收入额保险(从承保人的角度来说)。

根据固定支付额养老保险计划(Defined-Benefit Pension Plan),雇主承诺在工人退休后,将向其发放一笔固定额度的保险金。而保险金的多少则需要通过公式计算得出;在计算过程中,需要考虑投保人的工作年限和薪水历史状况。比如说,如果保险公司许诺投保人在65岁之后,每年支付固定额度的保险金,则具体支付数量应该按照以下公式进行计算:

支付额=2%×最后5年的平均薪水×工作年限

如果投保人已经工作了28年,最后5年的平均年薪为8万美元,那么他退休后的保险金年收入为:

保险金年收入=2%×8万美元×28=44800美元

在固定支付额养老保险计划下,承保人要承担更多的责任,因为他们需要确保按时支付工人保险金。因此,承保人一方面要将所获保险款项投资于市场,以获取利润,从而在工人退休后按合同支付养老保险金;另一方面,还必须承担伴随着这种投资而来的风险。对于承保人而言,一旦承诺了以此种方式支付养老保险金额,那么这项承诺责任在现实运作过程中,将表现为公司的长期固定负债额。

根据该项计划,公司的负债与抵消负债的资金流入是两个截然不同的概念。如果储备基金根本就没有资金流入,那么就可以说该计划是无资金支持(Unfunded)。如果储备基金有资金流入,但不足以支付公司承诺的养老保险金额,那么就可以说该计划资金支持不足(Underfunded)。如果储备基金的市场价值高于其负债价值,那么就可以说该计划资金支持过剩(Overfunded)。

与固定支付额计划不同的是,确定缴款额养老保险计划(Defined-Contribution Pension Plan)(从承保人的角度考虑)只是对储备基金的资金流入做出具体的规定。也就是说,能否支付或按时支付退休金将完全取决于流入储备基金的资金在投资市场上的运作情况。因此,在此种计划下,投保人将承担全部投资风险。根据固定收入额计划,在大多数情况下,保险公司与投保人都要预先在每个支付期限内,将投保人薪金的一部分存入其养老金账户;但是在投保人工作年限内,每个支付期限内存入的数量不是固定不变的。在此过程中,无论是保险公司还是基金管理者,都扮演着委托人的角色,使用基金资产从事各种投资活动。在很多情况下,投保人在资产分配方面也有许多选择余地。例如,一个比较保守的投资者可以选择购买政府债券;而一个相对来说敢于承担更大风险的投资者则可能选择公司债券或股票。通过比较,我们可以得知,参与确定支付额计划的投保人不需要,或者说不能够,参与投资决策的制定;在其退休时,养老金账户的款项将会以年或者其他分配方式支付。确定收入计划不会受资金支持不足或无资金支持的困扰,因为从严格意义上讲,退休养老金的价值就等于养老金账户对应的资产价值。

在美国,401(k)计划[401(k)Plan]是一项最具代表性的确定收入额计划。在此计划下,工人的收入将会以税前形式存入到账户中,并最终用于投资;在某种程度上,所存金额与雇主为其工人支付的保险金额成正比。而且雇主支付保险金额的多少完全由自己决定,正是基于此项规定,该计划不同于其他传统确定支付额计划。具体说来,工人只有选择定期存入其账户固定金额的资金,才能够真正加入该计划。而且根据401(k)计划,投保人对于所存资金以何种方式进行投资也具有某种程度的控制权。

20世纪80年代,养老保险制度经历了一次大的变革。各公司试图通过停止为其员工购买保险,抑或是强迫其员工独自承担保险义务,以达到降低成本的目的。这样一来,购买确定支出额保险的工人数量开始大幅度减少;他们转而购买401(k)保险。为什么确定收入额保险计划如此受欢迎呢?其中原因之一便是此项计划使投保人承担了更多风险,并促使他们致力于如何提高投资收益。此计划也降低了雇主的负债额,增加了投保人控制其资产配置的灵活性(当受雇于不同的雇主时,他们可以很方便地转移资金)。值得注意的是,两种养老保险计划并不是相互排斥的。许多雇主采用确定支出额保险作为其首要购买保险计划,即他们必须要支付一定量的资金;同时,将确定收入计划作为补充,即自愿支付任何数量的资金。

4.3.3 养老基金的投资策略

正如人寿保险公司一样,养老基金也承担着巨大的负债额;因为它们必须在投保人退休期间,向其支付巨额的退休金。那些采用预先融资制度而非PAYG制度的养老基金,通常要积累大量的款项来抵消其负债额,并且将这笔资金投资于资本市场。因此,正如人寿保险公司一样,养老基金也是当今世界最大的投资者之一。例如,美国加州公共劳保、教师养老基金和纽约州立养老基金是美国目前最大的三家养老基金,而这三家投资组合的总价值在2003年已超过3400亿美元。在欧洲,两家规模最大的养老基金是ABP投资与荷兰公共劳保养老基金,这两家投资机构的总资产也于2003年达到了大约1400亿欧元。

对每家运营养老基金的机构来说,当务之急莫过于使其资金负债额与金融资产两者之间的风险系数达到相对平衡。养老基金负债是一个极其复杂的变量,受制于多种因素,比如劳动力构成特点(包括在职与退休工人的比率)、养老金制度类别(包括确定支出计划养老金的比重)、基于事实所作的假设(包括预期寿命、提升机会和伤残概率)。资产—负债管理旨在使投保人预期的将来现金流入量与基金资产保持一致;值得注意的是,以某种特定方式进行投资,以便使投保人能以更大的信心购买保险,确保现金流量的顺利运作。

尽管养老基金与人寿保险公司有许多相似之处,但是两者在某些重要方面还存在显著区别:人寿保险公司主要投资于货币和信用市场,而养老基金则更多地投资于所有权益和实业领域。一般说来,我们可以用前面提到过的对于风险与回报的考量来解释为什么养老基金更倾向于使用这些投资工具;风险资产有利于提高固定缴款计划下的替代比率(即基金收益与最后薪金的比率),同时减少承保人在固定支出计划下的资金流出。其中,人寿保险与养老基金之间的主要区别可以归纳为以下几点:

■因为固定支出计划要与工资水平联系起来统筹考虑,因此基金负债额就必须以真实而非象征性条款的方式定义出来。并且,基金支付给工人的养老金也要根据通货膨胀指数适时做出调整。然而,以固定收入为杠杆支付的优惠和特权性养老金需用象征性的方式给予定义。相对而言,在通货膨胀和薪水上浮期间,商业和住房资产一般也会随之增值。与此同时,保险公司也会频繁地转嫁由通货膨胀带来的负面效应,面向客户部分或全部地提高劳务费用。例如,提高产品和服务的价格,来降低通货膨胀对于公司收益和股票股息的不良影响。[7]通过对比,我们亦可得知人寿保险公司的负债额主要是通过象征性条款的方式来定义的。

■行业性养老基金与专业的保险公司主要的不同点在于,每家养老基金都连接于一个非金融型公司,而该家公司拥有的资本又是固定缴款型保险的有效支持者。只要该家公司具有足够的偿付能力,那么相比于人寿保险公司的资本基础,它无疑是一个范围更广的资本来源——从原则上说,公司的所有权益在任何情况下都可以被使用。更有甚者,公司的所有权益直接与其股票挂钩,而这些股票又相对独立于那些颇具影响力的基金资产。这里便出现了一个富有争议的论题,即相对于人寿保险公司来说,这个范围更广的资本来源使养老基金机构采用高风险的投资策略显得更加合理。[8]

■如果采纳固定缴款计划,那么养老基金负债将面临更大风险,并且这些风险将由工人们来承担。根据该类计划,承保人只负责向基金会注入一定数量的资金,而工人退休时的固定资产将得不到任何形式的保障;这样,便可将养老基金用来进行高风险、高收益率的投资,从而使该计划下固定资产额度的增长达到最大化。

■相比于养老基金而言,人寿保险公司将承担不同程度的风险。比如说,由保险单贷款或担保性退保金额引起的资产清算风险。很明显,根据传统的做法,保险公司更倾向于投资一些低报酬但资本安全系数高的资产。

一部分养老基金主要是在实业领域进行投资。在大多数情况下,职业基金经理(Professional Fund Managers)负责管理一定份额的基金,代表各自机构的投资客户制定并施行资产分配与投资策略。基金管理一般都是由投资银行、保险公司和独立基金管理公司操作运行。而各基金经理则致力于竞相向基金会、人寿保险公司等融资性机构申请基金托管权。

一些基金会采用相对积极的投资策略,而另一些基金则通过向市场基准指数看齐,根据市场的抗风险能力强弱,采用比较消极的投资策略;一般来讲,消极投资策略主要是以达到资产和负债平衡为首要目标。大量事实表明,对于大多数的基金经理来说,连续超越基金市场运作的基准表现指数是相当困难的(具体细节,可以参考第22章)。即便如此,许多大型投资机构还是表现出支持积极投资政策的倾向——某投资机构越是认可投资经理个人的能力,投资经理人就可能有更大的权限和自由偏离市场基准指数。事实上,大多数投资机构都采取一种综合的投资策略,即在以消极投资为基础,维持与市场指数挂钩、抗风险能力的同时,也适当采取投资策略组合来扩大其影响力和市场地位。

表4.4列出了美国私营养老基金的金融资产分布状况。很明显,投资金额是巨大的。这些私营养老基金以3.5万亿美元的金融资产,位居美国融资性机构之首。从该表格可以看出,有相当大一部分养老基金被划归到企业所有者权益里面;还有很大一部分被划归到共同基金里面。随着固定缴款计划扮演着越来越重要的角色,养老基金与共同基金之间的联系也变得越来越紧密;其中,大量的共同基金(主要是在所有权益领域)受到401(k)和其他养老资金流入的强烈影响。我们还可以从表中得出这样的结论,即养老基金强烈地依赖企业所有者权益,这也就是为什么私营养老基金在20世纪90年代末快速增长,而在21世纪初却急剧下降。相比而言,人寿保险公司的资产投资组合价值呈现出更加平稳的增长趋势(具体细节,参照表4.4)。

表4.4 美国私营养老基金金融资产表(年末,单位:10亿美元)

资料来源:Federal Reserve Board Flow of Funds,www.federalreserve.gov

另外,该表格给出了美国所有私营养老基金的金融资产总和。确定无疑的是,养老基金的投资策略组合肯定各不相同;比如说,有的主要取决于固定支付与固定缴款计划是否达到平衡。而另一个能够影响私营养老基金投资分配策略的因素便是成熟度(Maturity)——在职与退休人员的比率。负债期限(主要是指到支付贴现养老金的平均时间)对于那些无须支付巨额养老金的不成熟基金来说可以持续更长;对于那些需要支付巨额养老金的基金则相对较短;对于即将关闭营业的养老基金来说,负债期限则更短。根据经验,鉴于不同的负债期限,需要采取更加理性的策略进行投资:对于那些尚未成熟但却负有真实债务的基金,应该主要投资于企业股权(因其现金流量有一个较长的周期);对于较成熟的基金,应该采取一种混合的投资策略,即股权和债券并重;而对于那些即将关闭的基金,应该主要投资于债券领域(因其现金流量仅需一个较短的周期)。

理论联系实际4.1

FT

股份增长未能缓解养老金赤字问题

尽管从20世纪90年代末的熊市以来,股票市场再次出现良好发展态势,但是今天养老金体制下的购买保险者并不比一年前好过。

根据保险精算师华生·维亚特(Watson Wyatt)透露,过去一年中由于利率的持续走低,巨额的股权回报带来的正面影响几乎被全部抵消。保险公司有关人士声称至少还需要连续3年增值的股权才能弥补英国各保险公司的养老金赤字。据估计,英国雇主资助计划的资金资助不足情况已与2003年初基本持平。在对100家FTSE公司的调查中,据统计公司财务总赤字额约达600亿英镑。维亚特又称英国全国范围内保险公司的赤字总额可能是这个数字的2倍。

公司利润咨询部门的负责人罗伯特·黑尔斯(Robert Hailes)称:“为了通过公司股票的增值来弥补保险金赤字,我们还需要至少3年的时间,使公司在股权市场上经历像2003年那样的强劲增长势头。其实,这是从根本上超出许多股市评论家的平均预期的,因此我们必须做好打持久战的准备。”

新的计算方法强调了为什么英国的养老金赤字问题是如此的难以解决——赤字问题是由利率下降和股票贬值同时引起的。也就是说,即使股票价格的上涨可能会给养老金投保者带来一定的好处,但是由于利率偏低,从储蓄存款中提取的退休金收入也就会相应地降低。

即使那些不依靠雇主,而是用自己的储蓄存款购买养老保险的人们也会受到一定程度的影响。因此他们必须为确保退休以后的生活而购买年金——即通过签订一份合同,支付一笔数额相对较大的款项,然后待退休后,会定期领受一笔数额相对较小的退休金,直到去世为止。在此种情况下,如果利率偏低,那么购买者就要支付更多的货币。

黑尔斯同时还表示:“当股票市场表现出熊市之际,养老基金的负债也将由于高通货膨胀期望和较低的公司证券收益率而相应增加;我们当然希望股市能够尽快回升,但是不断增长的负债额却意味着这种回升势头并没有弥补养老金赤字。”

资料来源:诺尔马·科汉:《股份增长未能缓解养老金赤字问题》,《金融时报》2004年1月17日。

链接

正如4.2.1中提到的,由于人口老龄化现象愈来愈严重,以PAYG制度为基础的公共养老金制度正面临着严峻的考验。与此同时,在许多国家,实行预先融资制度的私营养老基金也存在许多问题。在当前情况下,最突出的矛盾莫过于养老基金中没有足够的资金来确保整个工薪阶层退休后还能够享受舒适的生活。其中,有一些因素能够解释为什么养老基金没有足够的资金支持。在过去几十年中,医疗技术的进步大大延长了人们的寿命,从而使养老基金不得不在更长的一段时间内支付更多的保险购买者。然而,许多基金并没有对人们预期寿命延长这一现象做出及时地反应。事实上,近几年由于股权市场持续走高,各基金的资金储备过剩,许多基金管理机构都相应采取“养老金休假”策略。熊市股票市场严重降低了资金储备,致使许多基金会的资金储备亮出红灯。根据前面的文章,仅英国的养老金赤字就达到了1200亿英镑。2003年,股票市场出现反弹。例如,英国所有权益总收益率增长超过21%。更令人感到惊奇的是,这些股票收益并没有解决养老金赤字问题。原因在于退休金负债额的增值抵消了资产增值,从而使养老金赤字问题没有受到任何正面影响。

为了更好地理解养老基金面临的问题,我们不妨假设你现在购买10万美元的所有权益共同基金作为退休之后的养老保险金,而你还需要30年的时间才能退休。那么根据计算,作为一名养老金购买者,你将需要40万元才能在退休后过上舒适的生活。如果这项投资现在的年预期收益率为5%,那么30年后你这项投资的预期价值将为100000美元×1.0530=432194美元。而我们可以看出这个数额是超出预估额度的。

现在让我们假设股市走强,投资总额增长20%,即达到12万美元。如果你马上清算投资组合,并用增长额继续进行投资,那么这当然是个好消息。可是,要清楚你的目标是将来退休后的收入而非眼前暂时的增长。当然,如果年预期收益率仍然是5%的话,那么30年后的预期投资收益总额将达到120000美元×1.0530=518633美元;而如果年预期收益率下跌至3%,那么最后的投资总额也会下跌到120000美元×1.0330=291272美元,而这个额度要远远低于期望的数量。

因此,通过以上假设,可以得出基金股票价格上涨未必能确保长期投资者的一定收益。养老基金也面临着同样的问题。为了能够减少目前养老金赤字,我们需要股票价格和利率同时上涨,从而使资产价值随着负债价值的增长而增长。

本书稍后将会介绍,股票价格等于支付给持股人将来预期股息的贴现价值,并且股息以附带风险溢价的形式,对现有无风险利率进行贴现。股票价格上涨可以反映:①对于公司销售、收入以及股息等指标前景的乐观预测;②人们更加愿意以相对较低的收益率投资并承担投资风险;③两种解释并存。对于长期投资者来说,如果股票价格上涨只是反映较低的收益率而非公司发展前景乐观的话,那么上涨并不是什么好消息。

4.4 投资公司

投资公司(Investment Company)或者说信托公司(Trust Company),是指根据一系列投资目标,将所筹集的资本投资于证券市场的机构。像其他的上市公司一样,投资公司也是通过兜售给投资者一定数量的股份来运营的。这些投资公司将其投资重点集中于证券而非厂方和设备领域。因此,各投资公司就代表它们的股东管理经营证券投资的各项事宜。与养老基金和保险公司不同的是,共同基金没有固定的养老金或保险负债,并且其各项投资策略要由客户需求而非金融负债来决定。

通常情况下,投资公司主要经营三种类型的基金:开放式基金、封闭式基金和对冲基金。开放式基金(Open-end Funds)或称为共同基金可以每日发行新的股份。具体地说,对于共同基金的供需将要决定在任何时刻多少股份处于透支状态下。当某投资者购买若干股份的共同基金时,交易将在发行新股份的共同基金中直接进行;当某投资者试图出售共同基金股份时,这也会在基金内部直接进行,并且通过这样的交易,一部分股份便可得到恢复。封闭式基金(Closed-end Funds),或者称为投资信托(Investment Trusts)不可以每日发行新股份。[9]那些试图购买该基金股份的投资者必须首先找到另一位愿意出售相应股份的投资者,这与开放式基金的情况完全不同。大多数封闭式基金交易是在股票市场上完成的,比如说NYSE或AMEX。因此,在某种程度上,封闭式基金的交易活动更类似于普通股票的交易。随着某一特定基金越来越受欢迎,对它的需求便随即上升,同时该基金股份的市值也随之增长。投资者在购买或出售封闭式基金时,不与投资公司直接进行交易;而是在二级市场上进行交易。在某些情况下,封闭式基金投资公司也会像其他上市公司一样发行新股票。

对冲基金与前两类基金均不一样。对冲基金是专门为那些资金雄厚并且富有金融投资经验的投资者设立的,而且还是一种未注册过的、一对一的资本管理库。对冲基金一般都属于私有合伙经营性质,由股份最大的合伙人担任投资经理、制定投资政策;而其他投资者担任有限责任股东的角色。

4.4.1 开放式基金

与封闭式基金不同的是,投资者可以通过开放式基金(又称共同基金)任意购买或出售股份。因此,共同基金直接与投资者进行交易。其中值得指出的是,股份价格不是由供需关系决定的,而是由对当前每股基金净资产的市场价值和佣金的估价来决定的。而这种对于当前价值的估价又叫做资产净值(NAV,Net Asset Value)。具体说来,资产净值等于基金发行的所有证券的现行市价与其净负债额之差,然后再除以发行股票总额。资产净值根据负债额而相应作出调整,从而能够更好地体现封闭式基金每股的真实市价;这种情况,正如一个普通上市公司的所有者权益账面价值等于其资产与负债之差。一种负债指的是已经出售但还没有收回现金的证券(在多数证券交易市场,一般来讲,证券出售与现金回流大约需要2~3天的时间)。其他负债包括应付费用、已出售期权、应付股息以及其他一些应付款项。

从广义上讲,共同基金可分为负荷型与非负荷型。其中,负荷型共同基金(Load Mutual Funds)由经纪人在OTC市场上出售,同时他并不会直接赚取交易佣金。但是,负荷(Load)(或者销售佣金)会在交易成功时加到资产净值里面。所谓负荷,就是指支付给共同基金经纪人的佣金。例如,3%的负荷就意味着每购买1美元的OTC基金,3美分将被支付给经纪人,而最终只有97美分真正用来进行基金投资。如果某位投资者只购买1年的共同基金,并盈利10%,那么根据协议,经纪人将要从盈利中扣除30%作为佣金;也就是说,最后投资者只能获得盈利额的7%。然而,从长期来看,根据百分率的不同,投资者的这笔花费呈下降趋势。[10]多年以来,标准的负荷比率为8.5%,但是现在基金的负荷比率一般为4%~5%。许多基金不采取直接追加负荷而是采取追加后端负荷的方式,即如果客户在规定时段内出售手中的股份(比方说,5年),那么就由他们直接支付。注意带负荷基金也可能每年向单位索要费用(例如,保管费)。非负荷型共同基金(No-load Mutual Funds)由投资人从基金处直接购买,并且交易佣金不会被追加到资产净值里面。当然,非负荷型基金将不得不独立承担销售和宣传费用。不过,这些方面的花费不会以追加负荷的方式弥补,而被认为是支出成本的一部分被划分到基金每年的管理费用里面(当以资产百分率的形式给出时,也可表述为支出费用比率)。[11]

依据法律,每家共同基金会需要向投资人提供一项内容说明书。其中,内容说明书应该包括一些该基金关键的信息,主要有基金的目标、费用支出、历史业绩、风险强度、投资者构成以及基金管理层构成。1940年颁布的投资公司法案要求每家共同基金在内容说明书中都要明确列出投资目标和规划——也就是说,这家共同基金到底属于何种类型。

当前共同基金包括许多种类,其中,债券收入基金和所有权益基金是倾向于长期投资性质的。而货币市场共同基金(MMMFs,Money-market Mutual Funds)则主要投资于短期的债务证券领域。大多数的货币市场基金都允许投资人根据其购买的基金股份随意签发支票。因此,此类基金必须具备高度的流动性。并且,这也是一种规避臭名昭著的Q规则的方法,因为根据这项规则,银行不能在现有的账户上支付利息;货币市场对冲基金几乎具有同样的流动性,从而使它成为一种受欢迎的替代方式。一般来讲,典型的货币市场基金主要投资于美国政府债券、商业票据、银行存款票据、再购买合同以及其他一些短期债券领域。货币市场基金承担较小的风险,同时对于如何利用股东资金进行投资设置了许多限制。例如,SEC证券交易所要求各货币市场基金只能投资于一、二等的商业票据领域,并且其等级认证必须由诸如Moody和Standard&Poor这样的权威机构颁发。

大多数共同基金都是一组具有某种共同性质的共同基金的成员,而这组共同基金有时又被称为一个基金家族(Family of Funds),例如,美国基金、忠信与先锋投资。基金家族的一个优点就是,投资人可以将其资金在各家族成员之间成功地进行再分配,而不会遇到太多的阻碍。

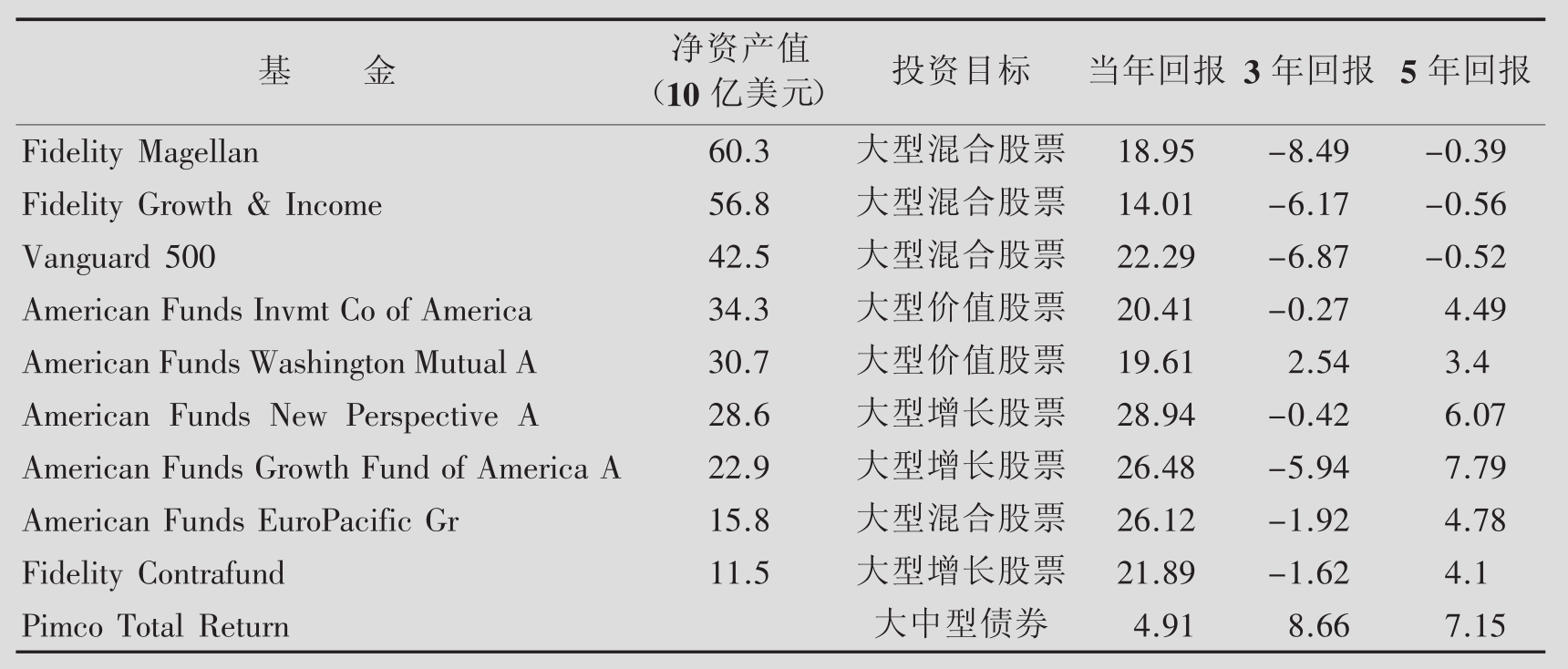

表4.5 美国十大共同基金(2003年)

资料来源:www.morningstar.com,2003年12月11日。

表4.5列出了美国十家最大的共同基金组织。[12]其中,Fidelity Magellan规模最大,总资产超过603亿美元;Fidelity Growth&Income基金名列第二,总资产为568亿美元。在最近5年的时间里,美国Growth基金拥有最高的收益率,而美国New Perspective基金在2003年(截止到2003年11月),取得了年度最高收益率的佳绩。

所谓指数基金(Index Funds),是指那些简单复制已知指数的基金。S&P指数基金只是简单地参照S&P 500指数,投资于股票市场。鉴于此简单投资策略的特殊性,可以得知指数基金一般管理费用较低;例如,Vanguard 500指数主要跟踪S&P 500指数,每年仅收取0.2%的管理费。然而,指数基金不真正持有现金(因为它只是简单复制S&P 500指数);因此,每当投资人想收回股份时,基金必须将所持股票卖出。这样的运行机制极有可能为基金的管理带来很大的麻烦,从而使投资人在急于收回股份的过程中遇到不必要的障碍。比如说,指数基金可能不会允许投资人以电话的方式卖出股份;如果持股期间没能超过一定期限(比如,6个月),那么基金很可能会额外收取股份回收费。例如,Dreyfus公司就是这样的一个例子,如果持股时间不够6个月,那么就要多收1%的股份回收费。

理论联系实际4.2

FT

共同基金加入卖空的行列

一种对付股票熊市的有效方法就是反其道而行。将一类共同基金作为一个整体,向投资者们提供一种卖空股票和整合指数的方法,而这种方法策略曾经涉及对冲基金特有的领域,即专门为大型融资机构与巨额款项投资者服务的。

一些诸如Rydex、ProFunds、Comstock和Prudent Bear之类的基金公司皆允许个人投资者们在股票市场上成功地卖空股份。在S&P 500于今年前10个月下跌22%的同时,经过调查,熊市基金反而增长20%多,并且其中一些具有强烈杠杆效应的股票曾一度增长近70%。而且,至少在短期内,此类基金仍有增长的余地。

Merrill Lynch公司的首席市场策划顾问理查德·伯恩斯坦(Richard Bernstein)声称,所有权益市场的前景仍然不可预测,至少在60多年内许多收入增长指数是难以预料的。考虑到伊拉克战争爆发的可能性、持续的恐怖主义威胁,以及对于扩大消费能够持续激活经济预言的怀疑,那么卖空股份也不失为一种明智的选择。

熊市基金为个人投资者提供了两种最基本的策略:消极与积极的买空。其中,消极性买空主要是指:在股票市场呈现牛市时,如果指数投资是最有效率的策略的话,那么买空很可能就是对付股票熊市的有效方法之一。

Rydex公司与ProFunds公司只为那些与S&P 500和纳斯达克100指数反其道而行的投资者提供资金。在此种情况下,如果指数下跌10%,那么基金也必相应上升10%。

Rydex公司投资策略顾问查尔斯·田纳斯(Charles Tennes)解释说,这些基金的建立是以上面提到的两大指数的相似性为依托的。田纳斯先生说:“采用积极管理模式的跌价收购基金能够与一系列不知名的公司,在股票市场上反其道而行;但是,与这些基金不同的是,在与指数挂钩的期权合同流动性已知的情况下,我们公司的投资策略既透明又节约成本。”Rydex公司不是毫无目的收购每一股的股份,而是以低价购买那些交易面广,并且与S&P 500和纳斯达克100相挂钩的期权合同。因为这些投资能起到杠杆调节的作用,只要求5%的资产与指数反向挂钩,在此种情况下,全部基金资产就会以短期固定收入的形式储存起来。这样就能够使Rydex公司遭受的最大经济损失不会超过其投资总额。正如田纳斯先生解释说:“当投资者以低价收购某一股票或指数时,他们就会相应承担巨额负债。而我们已经成功地规避了这一风险。”

因为对于投资者来说,可以随意进入和退出Rydex和ProFunds基金,而不用交付任何费用,因此他们就有更多的余地来调整投资策略,而这也是两项基金吸引投资者的最大亮点。对于该政策,ProFunds公司的执行总裁麦克尔·萨皮尔(Michael Sapir)解释说:“我们将基金投资看成是一种短期投资活动,因为从长远的角度来讲,我们认为基金的市场价值肯定会增长。”相应的,投资者们也应该学会将这些基金投资作为战术性武器,从而在他们有充足理由认为市场会出现萎缩时最大限度地减少损失。这些基金投资也可以减少技术暴露风险,同时避免投资项目过多,造成资金分散和避免不必要的税收负担。

然而,Morningstar报的资深分析员乔治·尼科尔斯(George Nichols)却警告说:“众所周知,准确估计市场周期是件极其困难的事情,而鉴于所有权益市场总是倾向于随着时间的推移而逐渐走强,所以这些基金带来的风险也是不可估量的。”对于那些对此建议不予理睬,而且其投资组合持续走低的个人投资者来说——Rydex和Pro-Funds均与S&P 500和纳斯达克100背道而驰,并同时设立另一种认为可提高200%的基金项目。

一些投资者可能受到这些具有较强杠杆调节性质的基金吸引,试图将其作为降低长期投资风险的手段,而不惜以全价购买一半的股份,并同时需要承担较大的资金挥发性风险。而对于另一些投资者来说,这些基金公司的此类政策,结果将不可避免地把短期投资的角色从对冲基金转为在市场低迷状态下带动强势增长的投资策略。

Comstock资本价值基金和Prudent保险熊市基金不是大范围地跟踪于市场上几个影响力较大的指数,而是专注于向投资者提供一套积极的基金管理方式。两家基金通过此种方法连续3年获得了丰厚的回报。其中,Comstock实现了每年约19%的增长;而Prudent保险熊市基金则实现了多于26%的市值增长。而且它们的年回报额是均值的2倍。

资料来源:《共同基金加入跌价抛售的行列》,FT.com,2002年11月7日。

链接

对于小额投资者来说,购买共同基金不失为一种投资多样化的有效方法。如果市场出乎意料地持续走低,那么投资者的损失可以被降到最小。但不幸的是,最近一段时期以来,小额投资者如果预料到市场会不景气,那么他们是不会盈利的——投资者所能够做的莫过于兑现持有的股份以避免损失。然而,正如这篇报纸的文章所述,在当前情况下,当投资者预料到市场会不景气时,他们可以通过购买共同基金进行短期投资。

4.4.2 封闭式基金

封闭式基金(投资信托)是公开在市场上进行交易的投资公司。封闭式基金(或投资信托)发行固定数量的股票,在首次发行之后除开始新一轮公开发行外,不另行增发股票。

我们知道,开放式基金可以从基金中直接购买,但是封闭式基金只能够在诸如NYSE或AMEX等股票交易市场上进行交易。一名共同基金投资者要根据有无负荷来支付购买或卖出共同基金的佣金。然而,与此不同的是,封闭式基金投资者则需要将佣金支付给经纪人。因此,在某种程度上,封闭式基金股份交易与个人股票交易很相似。

封闭式基金比开放式基金易于管理。在首次发行之后,投资组合经理就不用担心股东每天的资产流动情况。开放式基金允许其投资者任何时候都可以买卖股权,所以结果便是基金必须有充足的资金保证可能发生的兑现,而相比之下,封闭式基金就不需要有巨额的流动基金作为备用。

封闭式基金与开放式基金的定价策略是不同的,因为定价时需要同时考虑两个因素,即市场价格和资产净值(NAV)。所谓溢价(Premium),是指当前市场价格(P)与净资产价值之间的差额,再除以NAV以后的百分率,当然必须在差额大于0的情况下。如果差额小于零,我们将其称为贴现(Discount)。比如说,Adams Express基金于2001年7月27日星期五,以17.25美元的价格进行交易,其中NAV为19.34美元。因此,贴现就等于:

虽然一些基金以溢价进行交易,但大多数封闭式基金是以贴现的方式进行交易的,而且贴现率一般为15%~20%。溢价或者贴现不是恒定不变的,而是经常随着市场环境的变化而不断波动的。下面就是一些影响溢价和贴现的因素:

■溢价或者贴现可以反映基金投资表现(Investment Performance)的优劣程度。一个市场持续表现低迷或者总是低于其相关市场基准指标的基金(比如说,由于交易成本或管理成本过高引起的)势必以贴现的形式进行交易;在该种情况下,投资者便会相继退出基金,并且会有越来越少的投资者购买该基金。而相反的情况则是,一个持续走高的基金(比如说,由于市场投资预测或者股票选择的精湛技巧)必将吸引更多的投资者,并且会以溢价的形式进行交易。

■许多资格较老的封闭式基金,由于在若干年前购买的证券大幅度升值,可能现在已经积累了大量的资金收入。而如果该种基金抛售一些一直盈利的股份,那么那些购买此基金的新投资人最后可能会发现自己背负着巨额的资金收入税负债(Tax Liability)。例如,如果一位投资者购买价值1000美元的股份,第二天基金会返还200美元作为资本收入再分配,那么投资人就要不可避免地为这200美元支付相应的税额(假设投资是应纳税的),显然在该基金资本积累的初期阶段,此投资人没有购买任何基金的股份。此种基金一般都以贴现的方式进行交易。

■一些基金由于是某些特殊投资机会(Unique Investment Opportunities)的唯一渠道,所以它们一般是以溢价的形式进行交易;值得注意的是,对于这些特殊投资机会,个人投资者是没有直接参与权的。例如,许多国家不允许个人投资者在证券市场上进行投资,或者限制外国公司的证券市场投资活动。在这些市场上进行投资的基金一般都是以溢价形式进行交易的,因为那些有意在该类市场上寻求投资机会的投资人不得不购买这些基金的股份。

■也有一些封闭式基金投资于私人领域,为其提供风险资金,或者投资于一些正在申请破产重组的公司。因为我们很难获得对于此类公司股份的市场可操作性的评估手段,所以相应地很难对此种投资进行评估。附有此种不易评估投资(Hard-to-evaluate Investments)的基金一般都以贴现的形式进行交易。

■封闭式基金是以一种相对模糊的形式进行运作的,因此其市场价格就有可能由于投资者无知(Investor Ignorance)而偏离净资产价值。共同基金所做的广泛的广告宣传活动旨在吸引新的资本投资,因为管理资产的一部分要用来支付管理费用。值得注意的是,封闭式基金通常以一定的资本额作为基础运行。广告宣传并不会使管理资产实现增值;相反,广告费用将会消耗掉一部分基金资产。

实业投资信托(REITs,Real-estate Investment Trusts)是一类特殊的封闭式基金。REITs在许多实业领域进行投资,诸如公寓楼、购物中心大厦和办公楼等项目。于1960年颁布的《实业投资信托法案》赋予了实业投资信托享有免税的特权。如果满足一定的条件,它可能有权扣除本应支付股东的股息,从而无须缴纳以股息发放额为基准的联邦公司税。所有实业投资信托通常情况下都是以简单的商业托拉斯或者集团公司的形式起家的。如果此类商业托拉斯或者集团公司每年都能满足一定的条件或达到一定的标准,那么它们可能会从免交联邦税的目的出发,选择成为一只实业投资信托基金。它为投资者在房地产进行投资提供了一种高效的途径,并且无须注入大量基金就可使投资组合实现多样化。在美国,该信托的市场资本总量在2002年底已经达到了1620亿美元。其模式的影响现已波及欧洲、日本和其他一些国家。

单位投资信托(UIT,Unit Investment Trust)是一种购买并持有固定投资比例的股票、债券或者其他有价证券的投资公司。信托公司若干“单位”的股份出售给投资者,并且会定期发放一定比例的股息和利润。与其他投资公司不同的是,单位投资信托有一个根据投资组合变化而变化的结算日期。在结算日,投资者获得属于各自的单位投资信托净资产。2002年末,单位投资信托的资产总量达到360亿美元。其中,一多半是以证券形式存在的。债券资产为213.7亿美元;股权资产为146.5亿美元。

交易所交易基金(ETF,Exchange-traded Fund)是另外一种封闭式基金。该基金份额由一家机构性投资者申请发行,而此投资者需要在交易所交易基金处抵押一定量的有价证券。作为对该项抵押的报酬,该家机构型投资者可以获得一定额度的该基金份额,而这些份额可以部分或全部地在股票市场上进行交易。

第一批在AMEX上市的股票指数是标准普尔预托证券(SPDRs,Standard&Poor’s Depository Receipts)。各个分离的该证券分别隶属于S&P 500和S&P中等资本400。SPDRs以S&P 500指数进行交易始于1993年;而以S&P中等资本400进行交易始于1995年。

17种国际股本基准股份(WEBS,World Equity Benchmark Shares)于1996年作为一种单一的外国的摩根·斯坦利国际资本股票交易市场指数进行交易。作为道·琼斯工业平均指数之一的道·菱形指数(Dow Diamonds)在1998年年初开始上市运行。每家单位信托公司都在组成道·琼斯工业指数的30种股票中有自己的股份。每份菱形股都是以该指数价值的1%的比率出售。因此,如果指数是以8000美元的价格进行交易,那么菱形股的价格将会被定位于每股80美元。同时,纳斯达克100股份(NASDAQ 100 Shares)与菱形股挂钩,通常被称为QQQs股或者Qubes股,它们跟踪纳斯达克100股份。虽然Qubes股从1999年3月才开始上市运行,但是该股现在正如日中天以至于每天的成交额可以与纽约股票市场一决高下。

虽然我们将交易所交易基金划分为封闭式基金,但是它们事实上对于巨额投资者也可以起到开放式基金的作用。具体说来,交易所交易基金可以被大额度的回购。例如,S&P500 SDPR可以一次性回购50000股,这样投资者可以在S&P指数下持有5000股的股票(每股SPDR代表S&P指数的1/10)。当然,小额投资者不会持有如此巨大的交易所交易基金;因此,对于此类投资者来说,它就等同于封闭式基金。然而,那些巨额投资者却可以自由回购或者抛售该股份。这就意味着由于大量贴现将会使回购具有盈利性质,贴现率将会相对很低。

4.4.3 对冲基金

对冲基金是一种私营性质的、无须广告宣传的合伙经营投资公司,该类公司只对巨额净价值投资的个人和机构开放。大多数对冲基金采用高风险(短期)投资策略,特别是针对一些诸如高收益率的证券业务。最小投资额被界定于25万~1000万美元之间。据估计,在美国有6000~7000种不同种类的对冲基金,截至2003年,其管理总资产已达到6500亿美元。

对冲基金的业务范围主要包括短期交易、低价抛售或买进,使用派生股票或者通过借贷运行,其业务范围比其他投资公司要广。因为对冲基金具有杠杆平衡能力,并且愿意承担一定风险,所以它就很可能导致证券价格每天大幅度地浮动,从而引起其他同类投资机构不得不采取与其相类似的策略(例如,对于货币基数施加压力)。

既然对冲基金通常都具有投机性质,因此其风险性就相当高。例如,假设某个基金针对政府债券采取短期策略,而针对低档债券采取长期策略,同时期望相对于政府债券、低档债券的价格会逐渐上升。换句话说,基金下了很大的赌注,希望信贷扩张或者未实现溢价下跌。[13]如果信贷扩张持续,对冲基金将遭受巨大损失。投机政策与高度的金融杠杆相结合很有可能导致基金走向破产。确实,回顾历史,我们就可以看到长期基金管理公司(LTCM)正是因此于1998年破产的,而该公司也是一家对冲基金。

LTCM对冲基金于1993年成立,起初基金运作非常成功。主要包括购买20亿美元29年半期限的美国国家财政债券和短期抛售20亿美元30年期限的财政债券,而利润收益主要来自于两种债券价格差的无限制扩展。该对冲基金不是很关注利率上升会引起债券价格下降,或者是利率下跌会引起债券价格上升,而是采取中立市场的策略,或者说利用“对冲”来实现投资双保险,从而避免这种债券市场统一价格浮动带来的负面影响。该基金的唯一目的是利用两种债券价格差的无限制扩展来实现盈利。值得注意的是,它确实在短期内实现盈利2500万美元。

1998年,LTCM大量购进俄罗斯债券并且针对美国财政债券采取短期策略;当时情况下,LTCM认为两种债券之间的价格差将会很大,或者说两种债券价格将会越来越接近。但是事与愿违,价格差越来越大,从而在1998年8月21日那天,LTCM遭受巨大经济损失。到1998年末,LTCM的投资者们损失了大约90%的资本。因此,我们可以得知,虽然美其名曰“对冲基金”,实际上LTCM是一家风险性极高的投机性基金组织。

理论联系实际4.3

FT

LTCM来自何方?

在20世纪80年代和90年代早期,萨洛蒙兄弟从旗下的所有权交易中赚得了数十亿美元的资金。而大多数利润都来源于由约翰·梅里维特(John Meriwether)领导的债权套利机构。该机构的主要目的是通过对过价证券采取短期策略和对欠价证券采取长期策略,利用对风险证券的错误评估,从而降低那些能够被对冲掉的风险。

为了更好地认识此种投资方法,让我们不妨了解一下债权套利机构,他们认为,相对于美国国家财政债券来说,某种特殊机构债券的收益率过高(固定收入市场的收益率与证券价格成反比)。而某些机构债权从由政府而来的种种担保中获益匪浅。套利机构将购买机构债券,并抛售短期政府债券,两者的收益最终会汇集到一处——专有名词“集中交易”就指的是该种投资策略。

由于政府担保,债券的风险主要是利率风险,但是由于集中交易具有抵消风险的特点,其承担的利率风险微乎其微。同时,由于短期投资策略带来的既得优惠与应得优惠之间的差额,集中交易投资策略也会带来大量的现金收入。也就是说,在任何情况下,只要缩小机构债券和政府债券两者回报额之间的差距,那么就会带来相应的资本收益。

最后,萨洛蒙兄弟公司卷入了一起财务丑闻当中,旗下一名雇员被指控擅自操控财政债券拍卖。1991年,该公司的若干高级管理人员相继辞职,这其中包括梅里维特。两年后,梅里维特成立了LTCM公司,主营对冲基金,或称为长期资本投资组合。对冲基金实质上是一种不规则的管理资金集合体。LTCM的投资策略与萨洛蒙兄弟公司旗下的套利机构采取的策略具有异曲同工之妙,并且很快原套利机构的一些骨干成员便加入了LTCM,其中包括诺贝尔奖得主罗伯特·梅尔顿(Robert Merton)和麦龙·斯科尔斯(Myron Scholes)。

资料来源:勒内·斯塔尔茨:《为什么风险管理不是蒸蒸日上呢?》,《金融时报》2000年6月27日。

链接

该报文章中,LTCM是萨洛蒙兄弟公司套利机构的成功延续。值得注意的是,“套利”一词描绘的并不是真实的交易活动,因为套利被认为是无风险的。而且,“对冲基金”一词有时也会起到误导作用。一般说来,对冲意味着通过购买若干证券(多为派生证券)来相互抵消风险。例如,某投资人可以针对Microsoft公司股票抛售期货或买进固定期权来实现该股票的风险对冲。然而,需要指出的是,对冲基金并不是完全对冲的;它只能防止一般市场的反向运动,但同时又对个人资产和资产集合的价格差进行投机。因此,对冲基金也可能是具有极高风险的。关于LTCM的详情,可以在理论联系实际21.1和21.2以及投资新闻19中找到。

总结

定义并解释“专门机构化”

专门机构化是指一些金融中介的产生,例如养老基金、保险公司和投资公司,它们的主要业务是从个人和一些非金融公司聚集资金,并将其投资于金融市场。我们可以从经济等级的角度来解释专门机构化,例如金融资产和负债的多样化管理、人口因素对于社会保险制度的压力,以及银行角色的变化。

讨论不同种类的保险公司及投资行为

我们或许能够区分人寿保险公司和财产—死亡保险公司。人寿保险公司为了抵消负债,通常是聚集大量基金,并将其用于长期金融资产投资;它们同时在货币和信用市场进行大量投资,目的是为其传统的象征性负债(术语,包括寿险、普通险单和年金)提供短期流动资金以及支付那些由于退保或险单借贷引起的负债。然而,它们也可能在一些高风险、高回报的资产市场上进行大规模投资,如股票、房地产业和国际投资;当然,这在很大程度上取决于可变人寿险单所占比例以及公司盈利额的大小。财产—死亡保险公司承保期限要短于大多数的人寿保险公司;并且承担的风险主要是保险风险,大量的法律条文并不能带给它们多少利益。因此,相对于人寿保险公司,财产—死亡保险公司拥有较少的长期金融资产。

讨论不同种类的养老基金及投资行为

最近的趋势是,从以PAYG为基础的公共养老金制度向私营养老基金和预先融资基金转向。养老金计划包括两类:固定支付额与确定缴款额计划。固定支付额计划根据投保人薪水和工作年限预先制订计划,待其退休后按计划支付退休金;确定缴款额计划针对需要储蓄款项的数量有明确的规定;投保人的收益取决于由计划带来的回报。此种计划下的投保人承担所有资产风险,并且对资产如何配置有一定的发言权。最近的趋势是,养老金计划开始向确定缴款额转向;目的是降低赞助人的负债以及提高投保人控制资产配置的灵活度,即在雇主改变的情况下,可以在其他基金购买保险。一般说来,养老基金在公司所有权益和固定资产领域都有大量投资,旨在对冲掉由于薪水和价格上涨带来的风险。

对比和比较对冲基金与封闭式基金、开放式基金

封闭式基金在首次发行后,很少再发行股票;而开放式(共同)基金可以根据投资者要求连续不断地发行新股,并且还可以购进已发行的股份。封闭式基金可以以资产净值溢价或贴现的形式进行交易,而这种方式的主要好处便是投资人能够以基金内部资产净值贴现的方式购买基金股份。如果净资产附带负荷,那么购买共同基金的投资人两者均可以购买。共同基金以资产净值的形式抛售,并且可以根据投资人的需要随时扩大或缩小其发行量。对冲基金属于合伙经营公司;相比于共同基金,对冲基金的规则性较弱,风险性较高,并且时常通过购买派生股,跌价抛售和借贷进行投机。

关键词

401(k)计划101

机构投资者92

职业基金经理102

机构化92

财产—死亡保险95

预先融资制度99

保险公司92

厘定费率94

逆向选择94

投资公司105

再保险96

资产负债管理94

标准普尔预托证券112

车辆保险96

资产净值106

开放式基金106

封闭式基金106

负荷型共同基金106

负荷107

非负荷型共同基金107

投资表现111

税负债111

交易所交易基金112

核保94

投资信托106

投资者无知111

实业投资信托111

有保障投资协议97

大数法则95

国家养老基金99

封闭式基金92

人寿保险95

信誉保险96

保险费94

暂时保险95

固定支付额养老保险计划100

海事保险96

合同再保险96

养老保险计划100

成熟度103

信托公司105

贴现110

货币市场共同基金107

资金支持不足100

道·菱形指数112

共同基金92

定期人寿保险95

永久保险95

终生保险95

年养老金策略95

保险统计表95

纳斯达克100股份112

无资金支持100

特殊投资机会111

基金家族107

单位投资信托112

忠诚保险96

非人寿保险95

普通人寿保险策略95

火险96

资金支持过剩100

可变人寿保险策略95

PAYG制度99

终生保险95

不易评估投资111

养老基金92

国际股本基准股份112

对冲基金92

溢价110

指数基金108

个人健康保险95

内陆海事保险96

私营养老保险公司99

临时再保险96

确定缴款额养老保险计划100

练习题

1.为什么确定缴款额计划不会经历资金不足的困境?

2.人寿保险公司与财产—死亡保险公司的投资行为有何差异?原因何在?

3.相比于封闭式基金,为什么开放式基金需要更多的流动资金?

4.某封闭式基金由三类证券组成——1000股证券A,交易价格为35美元;2000股证券B,交易价格为45美元;以及3000股的证券C,交易价格为55美元。试问:如果该基金的净负债额为87000美元,并且已发行10000股的股份,那么其净资产价值是多少?

5.假设S&P 500指数的收益率为12%。某共同基金拥有一组专家,他们可以通过一系列措施使收益率上升至15%;其中佣金为2%,管理费用为1.5%。假设你可以购买该指数股票,那么在这两种投资中,你会选择哪一种?

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Anderson,S.C.and J.A.Born,1989,‘The Selling and Seasoning of Closed-End Investment Company’s IPOs’,Journal of Financial Services Research,2,131-150.

Anderson,S.C.and J.A.Born,1992,Closed-End Investment Companies:Issues and Answers,Boston,MA:Kluwer Academic Publishers.

Anderson,S.C.,J.A.Born and T.R.Beard,1991,‘An Analysis of Bond Investment Company IPOs:Past and Present’,Financial Review,26,211-222.

Bodie Z.,1990,‘Pensions as Retirement Income Insurance’,Journal of Economic Literature,28,28-49.

Brauer,G.A.,1984,‘Open Ending Closed-End Funds’,Journal of Financial Economics,13(4),491-507.

Brown,K.C.,W.V.Harlow and L.T.Starks,1996,‘Of Tournaments and Temptations,an Analysis of Managerial Incentives in the Mutual Fund Industry’,Journal of Finance,51,85-110.

Cappiello,F.,W.D.Dent and P.W.Madlem,1990,The Complete Guide to Closed-End Funds,Chicago:International Publishing.

Corsetti,G.and K.Schmidt-Hebbel,1997,‘Pension Reform and Growth’,in Valdes-Prieto, S.(ed.),The Economics of Pensions,Cambridge:Cambridge University Press.

Crawford,P.J.and C.P.Harper,1985,‘An Analysis of the Discounts on Closed-End Mutual Funds’,Financial Review,20,30-38.

Davis,E.P.,1995,Pension Funds,Retirement-Income Security and Capital Markets-An International Perspective,Oxford:Oxford University Press.

Davis,E.P.and Steil,B.,2001,Institutional Investors,Cambridge,MA:MIT Press.

Feldstein,M.,1978,‘Do Private Pensions Increase National Savings?’,Journal of Public Economics,10,277-293.

Ferris,S.P.and D.Chance,1987,‘The Effect of 12b-1 Plans on Mutual Fund Expense Ratios:A Note’,Journal of Finance,42,1077-1082.

Financial Times(1999),‘Financial Times Survey:Pension Fund Investment’,Financial Times,21 May 1999.

Fredman,A.J.and G.C.Scott,1991,Investing in Closed-End Funds:Finding Value and Building Wealth,New York:New York Institute of Finance.

Hendricks,D.,J.Patel and R.Zeckhauser,1993,‘Hot Hands in Mutual Funds:Short-Run Persistence of Relative Performance,1974-1988’,Journal of Finance,48(1),93-130.

Hubbard R.G.,1986,‘Pension Wealth and Individual Saving,Some New Evidence’,Journal of Money,Credit and Banking,18,167-178.

Internet Closed-End Fund Investor(ICEFI),www.icefi.com

Investment Company Institute,Mutual Fund Fact Book,Washington,DC:Investment Company Institute.

Lee,C.C.,A.Shleifer and R.H.Thaler,1990,‘Closed-End Mutual Funds’,Journal of Economic Perspectives,4(4),153-164.

Lee,C.C.,A.Shleifer and R.H.Thaler,1991,‘Investor Sentiment and the Closed-End Fund Puzzle’,Journal of Finance,46,75-109.

Malkiel,B.G.and A.Radisich,2001,‘The Growth of Index Funds and the Pricing of Equity Securities’,Journal of Portfolio Management,27(2),9-21.

Morningstar,Mutual Fund Sourcebook,Chicago:Mutual Fund Sourcebook.

Munnell,A.H.,1986,‘Private Pensions and Saving:New Evidence’,Journal of Political Economy,84,1013-1031.

O’Neal,E.S.,1997,‘How Many Mutual Funds Constitute a Diversified Mutual Fund Portfolio?’,Financial Analysts Journal,53(2),37-46.

Peavy,J.M.,1990,‘Returns on Initial Public Offerings of Closed-End Funds’,Review of Financial Studies,3,695-708.

Standard&Poor’s/Lipper,Mutual Fund Profiles,New York:Standard&Poor’s.

Trzcinka,C.and R.Zweig,1990,An Economic Analysis of the Cost and Benefits of S.E. C.Rule 12b-1,Monograph 1990-1,New York:Salomon Brothers Center for the Study of Financial Institutions,Leonard N.Stern School of Business,New York University.

Wahal,S.,1996,‘Public Pension Fund Activism and Firm Performance’,Journal of Financial and Quantitative Analysis,31,1-23.

Weiss,K.,1989,‘The Post-Offering Price Performance of Closed-End Funds’,Financial Management,18,57-67.

【注释】

[1]Source:OECD Institutional Investors database,www.oecd.org

[2]Source:R.Palacios and M.Pllarès-Miralles(2000),International Patterns of Pension Provision,Washington,DC: World Bank.

[3]This figure is the difference between the value of an annuity paying$50000 per annum that starts next year and the value of an annuity paying$50000 per annum that starts after 21 years.The present value of the former annuity is$50000/0.05=$1000000.The present value of the latter annuity is($50000/0.05)×(1.05)-20$376889.

[4]A private placement is the sale of bonds directly to an investor such as an insurance company.Because private placements are not registered with the SEC,the original purchasers cannot easily resell them to other investors.

[5]Many life insurance contracts include mandatory or customary early surrender guarantees or rights to take policy loans(a loan made by a life insurance company to a policy owner on the security of a policy’s cash surrender value).

[6]Although we use the term‘defined benefit’,state pensions usually have the caveat that the government can adjust the benefits,whereas a defined benefit programme in the private sector is often contractually bound to a predefined level of benefits.

[7]Alternative means of addressing the pension problem,such as raising the general taxation level and/or the mandatory social charges on employees and employers,show themselves to be politically difficult or impossible to implement.

[8]Inflation protection also provides the rationale for inflation-indexed bonds(see Chapter 13).

[9]On the other hand,pension funds have no explicit capital base of a pension fund,unlike an insurer.There may be surplus assets,but these are typically limited by tax regulations and may be run down by the sponsor(via‘contribution holidays’)in order to boost its profitability.In contrast,life companies have their capital as a cushion against errors and also non-guaranteed bonuses on variable policies.A corollary is that any excess returns on defined-benefit pension funds accrue to the sponsor gradually over time(via‘contribution holidays’),while excess returns on investments profit the insurance company directly.

[10]This terminology of investment companies is not always well-defined,and it can be confusing.For example,in the UK,mutual funds are called unit trusts.Also,it is common practice to refer loosely to both closed-end and oped-end companies as mutual funds.This chapter adheres to the strict definition and uses the term‘mutual fund’to refer only to openend companies.

[11]However,a load is still costly over time in absolute dollar terms.For example,for 25 years,a$10000 investment in the load fund would be worth($10000×0.97)×(1+0.1)25=$105096.65,which is a 9.866%annual rate of return.The no-load fund,with the same 10%annual rate of return,would be worth$10000×(1+0.1)25=$108347.06,or$3250.41 more.Thus,this load would result in the investor losing$3250.41,but only 0.134%on an annual percentage basis.

[12]In the USA,fees for selling and advertisement expenses are known as 12b-1 fees.On 28 October 1980,the SEC adopted Rule 12b-1,allowing mutual funds to pay selling expenses directly rather than charging investors a load.At issue is whether selling expenses are part of the ongoing expenses of the fund or whether they are a one-time expense that is charged at the purchase date.By law,fund managers have to decide whether to invest in securities or to pay a sales force.From the time of the passage of Rule 12b-1,many funds have opted to use 12b-1 fees to pay selling and advertising costs.

[13]These data are taken from Morningstar.Morningstar,Inc.,located in Chicago,is one of the most prominent providers of information about returns and characteristics of mutual funds.The homepage can be found at www/morningstar.com/.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。