【摘要】:这类交易商是在寻找确任信息,他们要确定移动平均线相交不是随机价格事件,而是走势确实在改变。直到价格超出移动平均线一特定的最小值,他们才会进行新的交易。如果在最短时间周期内,价格一直保持在移动平均线新的一边,就认为该信号是有效的。

许多交易商利用各种过滤器来判断最初的信号是否有效,而不是盲目地跟从所有的交叉点。过滤器有两种类型:价格过滤器和时间过滤器。

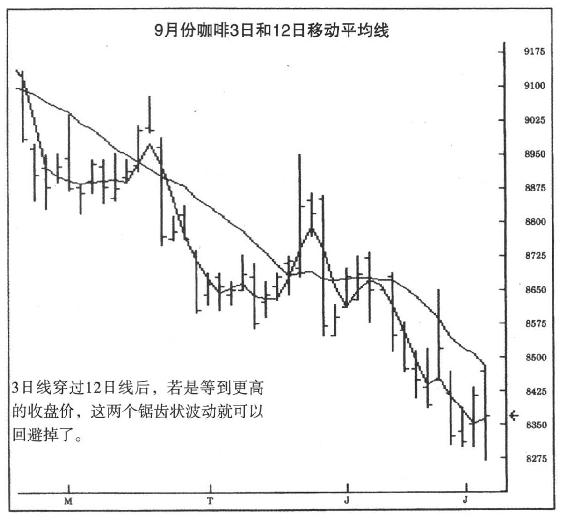

用价格来过滤信号一般是指等到价格达到某些额外标准再入市。这可以通过衡量价格突破移动平均线的量或两条移动平均线相交的距离来决定。这类交易商是在寻找确任信息,他们要确定移动平均线相交不是随机价格事件,而是走势确实在改变。直到价格超出移动平均线一特定的最小值,他们才会进行新的交易。这种过滤器的另一种变形形式是出现交叉后,等到价格移动一定的比率。还有一种可能形式(我们发现这种形式很常见)是交叉出现后,等一段时间,直到市场出现突破前n天的新高价或低价——即通道突破。(见图2-56)我们喜欢的过滤器或确认方法中,有一种很简单:等待,直到你在新的走势方向得到收盘价。

图2-56

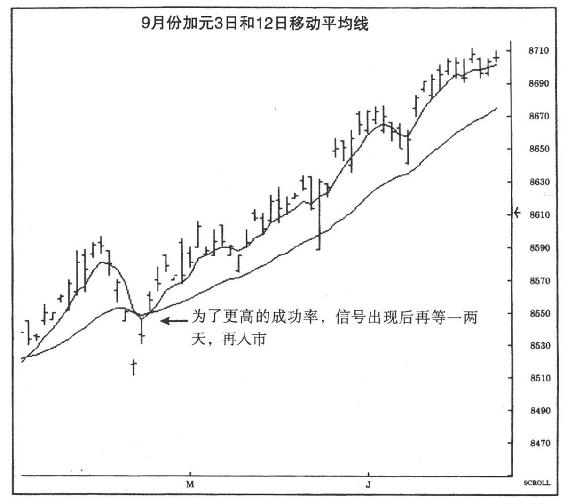

时间过滤器是指在交叉出现后,再等一段时间才按新的走向交易。许多移动平均线交易商注意到大部分的锯齿状波动非常短暂,稍微延迟一下入市时间就可以回避大多数的锯齿状波动。典型的等待时期是一至五天。如果在最短时间周期内,价格一直保持在移动平均线新的一边,就认为该信号是有效的。显然,等待期可以减少锯齿状波动,但它也可能延误了入市,以致于错过大部分的新变动。(见图2-57)

图2-57

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。