例 包含所得税的净现值计算

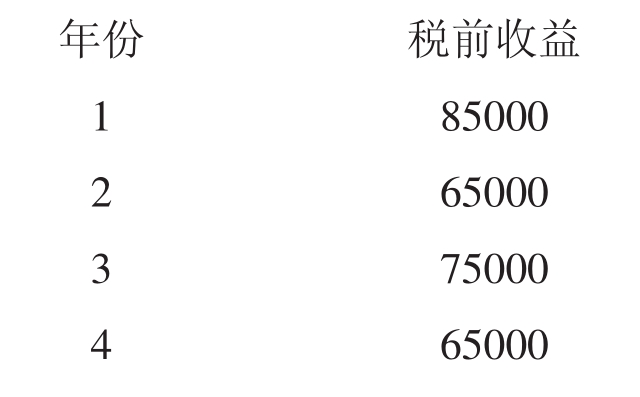

Lark公司准备购买一台价值200000英镑的机器设备,这台机器生产的产品销售带来的预期税前收益如下:

该公司的所得税税率为30%,所得税在发生下年缴纳。第一年的资本减免率为40%,以后各年资本减免率为25%。该机器将在四年后变卖,残值为20000英镑。假定该公司的税后资本成本为10%,问:该公司应该购买该机器设备吗?

参考答案:

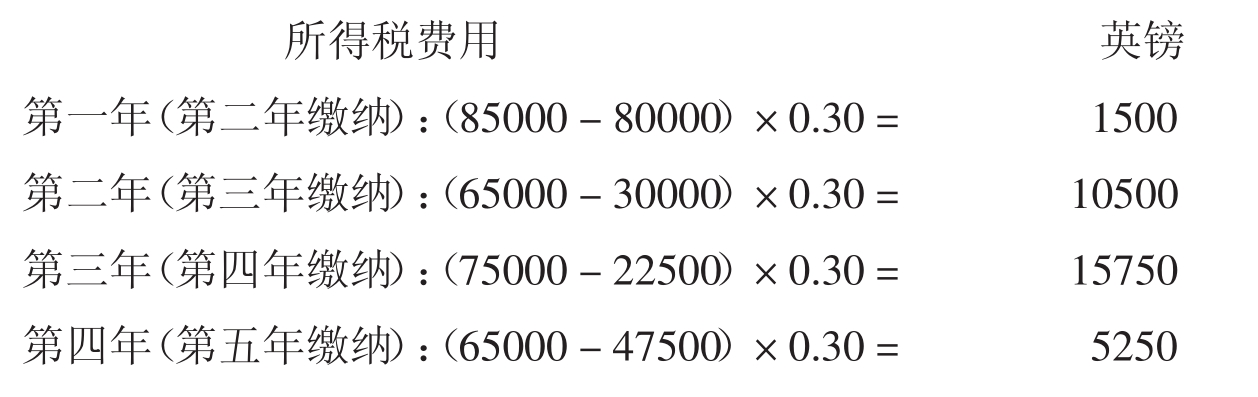

表4.1计算了各年的资本减免额。税前收益减去资本减免额得出应税所得,再以应税所得乘以所得税税率得到所得税费用。

预计净现金流量和净现值的计算见表4.2。净现值为正的22194英镑,因此购买该机器设备在财务上是可行的。

表4.2 Lark公司净现金流量与净现值的计算

4.2.5 所得税可以忽略吗?

在不考虑所得税的情况下,如果用净现值法评价得出的结论是项目可行,这时再把收益扣除所得税,评价结果很可能是一样的,虽然所得税要推后一年支付(Scarlett,1993,1995)。但如果计算所得税的应税所得与项目的现金流量不一致,就有可能影响评价结果了。造成二者不一致的原因是:加进了资本减免的影响,虽然资本减免本身对项目可行性分析结果的影响很小,但在存在通货膨胀的情况下,这种影响就可能被扩大了。因为资本减免是建立在历史成本的基础上的,而通货膨胀情况下资本减免的实际价值会减少。不过,如果像厂房和机器等资本那样能在第一年(以100%或40%的资本减免率)获得较大比例的税收减免,则资本减免实际价值的减少能被部分抵消掉。

因此,我们可以得出结论,尽管在项目投资评价中引入所得税使计算变复杂了,但加进所得税因素却能使项目评价结果更精确,因此有利于我们做出更正确的投资决策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。