8.8 资本结构的传统观点

我们要考察的关于资本结构的第一种观点通常被称为传统观点。这种观点或模型,依赖于以下一系列简单的假设:

■不存在个人所得税或公司所得税;

■公司只有两种融资方式可以选择:永续负债或普通股;

■公司可以随时改变其资本结构而不需要增加任何成本,即:如果公司的负债增加了总资本的10%,其权益融资也将减少总资本的10%;

■公司以股利的方式支付所有可分配收益;

■公司面临的经营风险是恒定的;

■公司的收益以及股利不随时间增长。

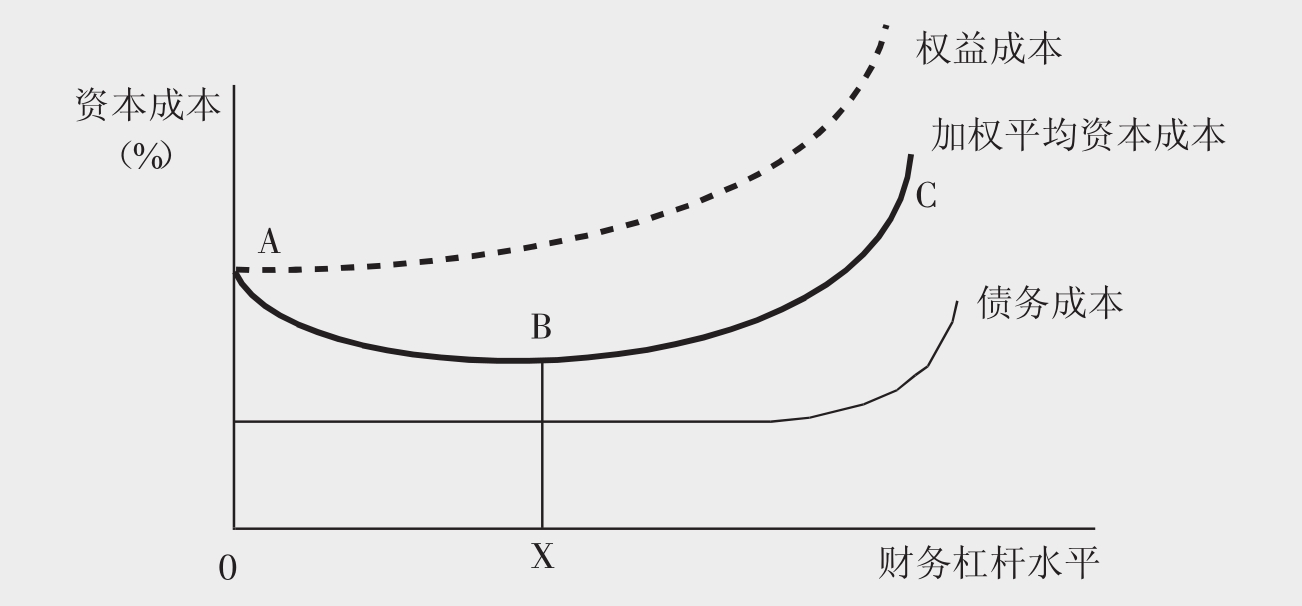

传统观点关于资本结构的看法是:确实存在一个最优资本结构,公司可以通过明智地在其资本结构中使用债务而增加公司价值。图8.3阐述了传统观点。

图8.3可以这样理解:财务杠杆水平的上升增加了股东所面对的财务风险,因此权益成本曲线(Ke)随财务杠杆水平的增加而升高。在很高的财务杠杆水平下,由于破产风险威胁到股东投资的价值,这一曲线变得更加陡峭。完全由权益融资的公司位于图8.3的A点。随着公司用较便宜的债务融资取代昂贵的权益融资,股东开始的时候对少量

图8.3 资本结构的传统观点

财务风险的引入是不在意的:他们对财务风险的增加的反应是非线性的。由于便宜的债务融资抵消了权益融资的成本,公司的WACC一开始会下降。因此,公司的WACC将下降到B点,给出了点X所代表的最优资本结构。若公司持续增加财务杠杆水平,超过了点X,便宜的负债融资所带来的利益将无法弥补剩余的权益融资成本的上升,公司的WACC曲线因此将开始上升。在非常高的财务杠杆水平,破产风险使得权益融资的成本以更快的速度上升,并且也使得债务融资的成本开始升高。因此,在非常高的财务杠杆水平,公司的WACC曲线将上升更快。

传统观点关于资本结构的结论是:对一家公司而言,确实存在最优的资本结构。因此,公司应该选择债务和权益的组合,最小化其总资本成本,从而最大化股东财富。这一观点与下面将要提到的Miller和Modigliani的观点完全相反。下面我们将讨论他们的观点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。