8.10 Miller和Modigliani(Ⅱ)以及市场不完善

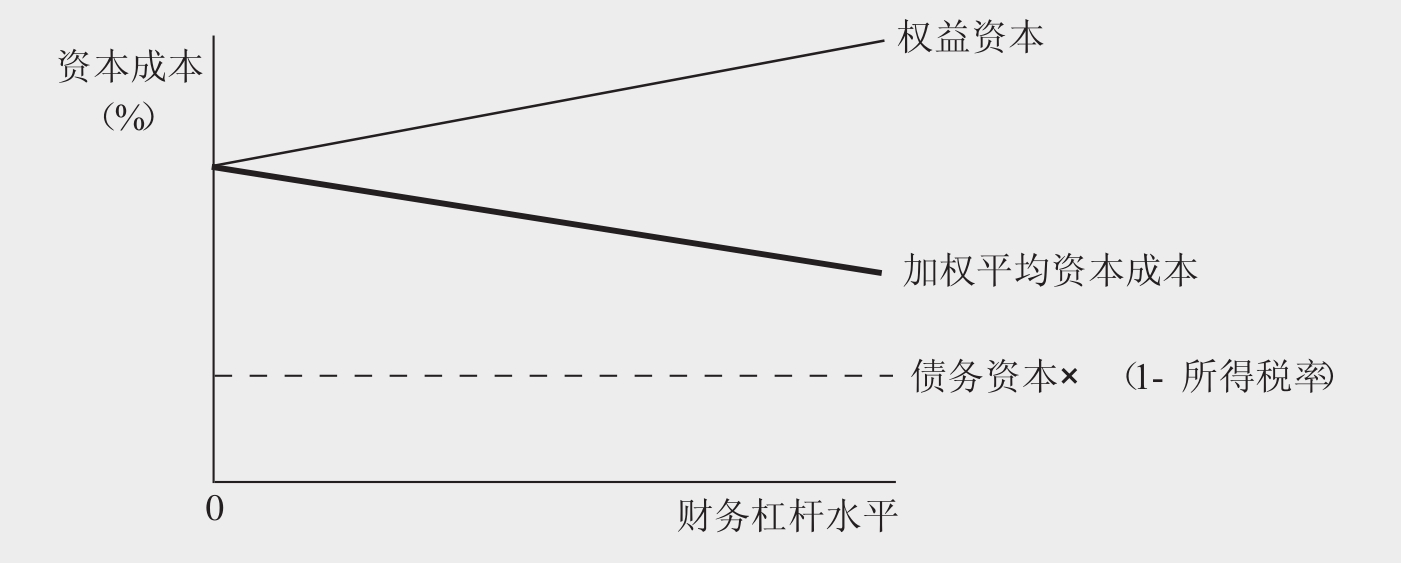

在他们关于资本结构的第二篇论文中,Miller和Modigliani(1963)确认了公司所得税的存在,修正了他们早期的模型。确认公司所得税的存在,以及公司所支付的利息可以在税前扣除,隐含着这样一个结果:随着以负债融资替代权益融资,公司所得税的存在使得公司可以获取更多的利润。负债融资的税收利益的存在,意味着公司的WACC随着财务杠杆水平的增加而降低:这说明公司的最优资本结构是百分之百的负债。图8.5阐述了这一结论。

Miller和Modigliani的第二篇论文显然存在问题,因为现实中公司并不采用百分之百负债的资本结构。这说明存在其他因素抵消了负债融资的税收利益,而Miller和Modigliani没有考虑这些因素。下面我们将一一考察这些因素。

图8.5 Miller和Modigliani(Ⅱ) :引入公司所得税

8.10.1 破产成本

Miller和Modigliani的第二个模型显然忽略了破产成本,这源于他们假设资本市场是完善的。在完善的资本市场中,公司总是能够获得资金,因此不会破产。现实中,尽管资本市场可以被看作是有效的,但并不是完善的。实际上,财务杠杆水平较高时,存在相当大的公司不能支付利息的可能性的,从而被宣布破产。因此,在财务杠杆水平相当高的时候,当存在破产可能性时,股东会要求更高的回报率,以补偿他们面对的破产风险(见8.6.2的讨论) 。

破产成本可以分为以下两类:

■直接破产成本,包括支付给债权人的高利息,以补偿他们较高的风险;以及在被迫清算的情况下雇用律师和会计师进行清算的成本。

■间接破产成本,包括公司在财务困境中进行营运所损失的销售额和商誉;以及在被迫清算的情况下,以低于市场价格出售资产的损失。

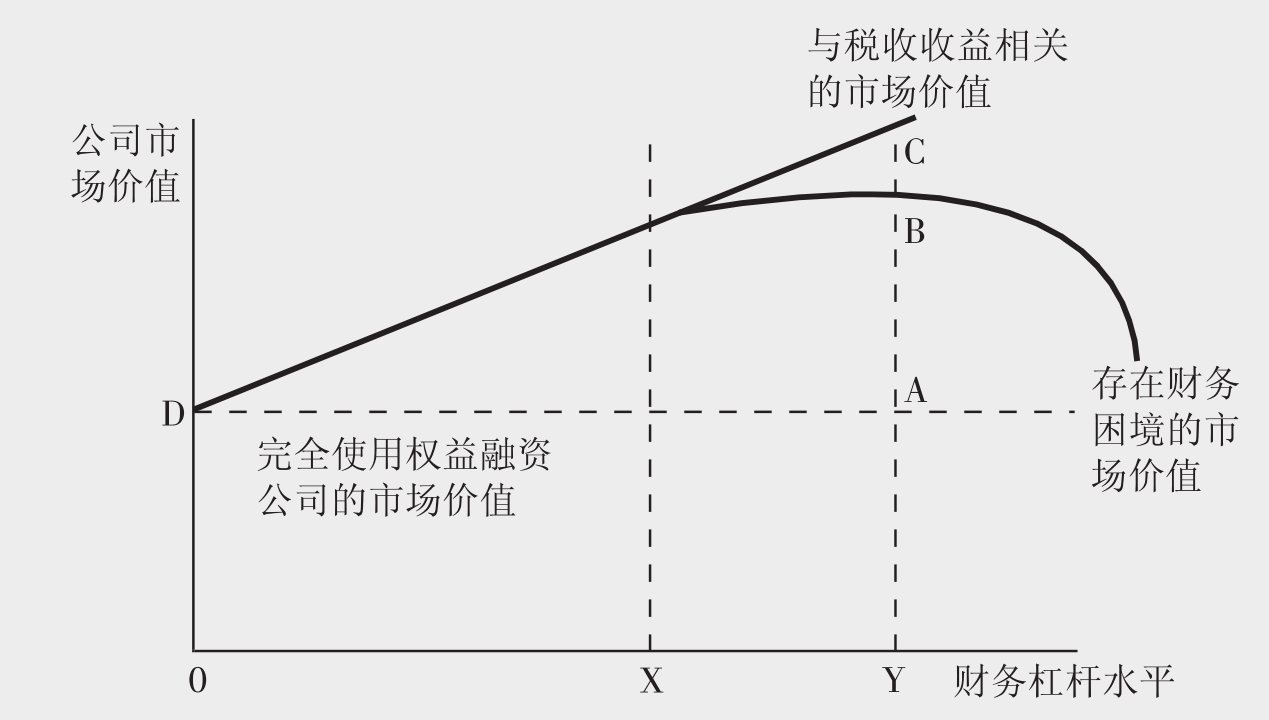

如果我们综合考虑财务杠杆水平上升带来的税收利益和高财务杠杆水平下的破产风险(实际上通过考虑破产风险而修正了Miller和Modigliani1963年的模型),我们同样可以发现最优资本结构的存在,如图8.6所示。

图8.6含义如下:当完全由权益融资的公司逐步用负债来替代权益时,由于税盾效应的上升,其市场价值也逐渐增加。公司这种价值的上升在图中由虚线DA和DC线之间的垂直距离表示。当财务杠杆水平超过X后,破产可能性出现,因此公司的权益成本开始较快上升,以补偿股东所面临的破产风险。权益成本的上升抵消了税盾的利益。当调整水平增加到Y时,税盾带来的边际利益恰好等于高破产风险导致的边际权益成本。因此,Y点为最优财务杠杆水平。此时:

图8.6 Miller和Modigliani (Ⅱ):引入破产风险

AC表示税盾的价值

BC表示破产风险的成本

AB表示负债公司的净利益

比Y点更高的财务杠杆水平仍然能增加税盾的价值,但它所导致的破产成本的增加更多,从而使得公司的价值下降。

尽管高财务杠杆水平下破产成本的存在并无多少疑问,但破产成本的大小以及何种财务杠杆水平下破产成本需要考虑(图8.6中的点X)还并不那么清楚。破产成本领域的研究很少。Baxter (1967)对美国私人小公司的清算的一项研究表明,破产成本很大,需要考虑。Warner (1977)对大的公众公司的破产的研究则表明,直接破产成本很小。Altman(1984)对工业公司的破产的研究发现,直接和间接破产成本合计约占申请破产时公司价值的16.7%。甚至在考虑了破产确实发生的概率和时间后,这一数字显然仍是很高的。

8.10.2 代理成本

高财务杠杆水平下,除了破产成本,还存在与代理问题相联系的成本。如果财务杠杆水平很高,股东相对而言在公司中的利益较少,公司破产时涉及的股东的资金也较少。因此,股东将偏好公司投资于高风险—高回报的投资项目,因为一旦成功,他们可以获得高回报带来的利益。而债权人则不能分享这种高风险项目的高收益,因为他们的回报并不依赖于公司的绩效。因此,债权人会采取措施,阻止公司投资于这些可能给其资金带来高风险的项目。例如:他们可能对管理者实施限制性条款。这类条款包括限制未来的股利支付,限制融资的方式,以及要求公司保持一定的流动性。同时,债权人也可能加强对管理者的监督,要求公司对财务信息进行更多的披露。这些代理成本最终将抵消高财务杠杆水平带来的税收利益。

8.10.3 税收耗尽(Tax Exhaustion)

对公司为什么不采用较高的财务杠杆水平的另一个解释是:财务杠杆水平上升后,很多公司没有足够的利润来享受所有可以使用的税收利益(税收耗尽)。这使得公司无法获得高财务杠杆水平下的税收利益,但仍然将面临这一情况下的破产成本和代理成本。

破产成本和代理成本的存在,以及公司在高财务杠杆水平下可能出现税收耗尽的情况,解释了为什么现实情况与Miller和Modigliani的第二篇论文所表述的情况不同——公司没有采用百分之百负债的资本结构。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。