11.6 战略和战术性问题

11.6.1 简介

当一家公司准备进行收购活动时,考虑将使用的战略和战术性问题是至关重要的。在开始收购活动之前,它必须明确:与自身增长或购买单项资产相比,收购活动是否是最佳选择?收购活动能否使自己满意?公司对上述问题的回答满意后,收购目标公司的战略性过程总结如下:

1.寻找合适的目标公司;

2.获得有关目标公司的尽可能多的信息;

3.根据获得的信息,对每家目标公司进行估值,确定应支付给每家目标公司的最高购买价格;

4.决定哪家潜在目标公司最合适;

5.考虑双方股东可接受的支付方式,决定最佳支付方式。

收购公司一旦完成了上述过程,它就必须决定所使用的战术。战术使用的失败也会导致收购公司付出更高的代价,甚至处于破产的境地,目标公司也会遭受失败。公司必须了解有关合并和收购的各种法规。

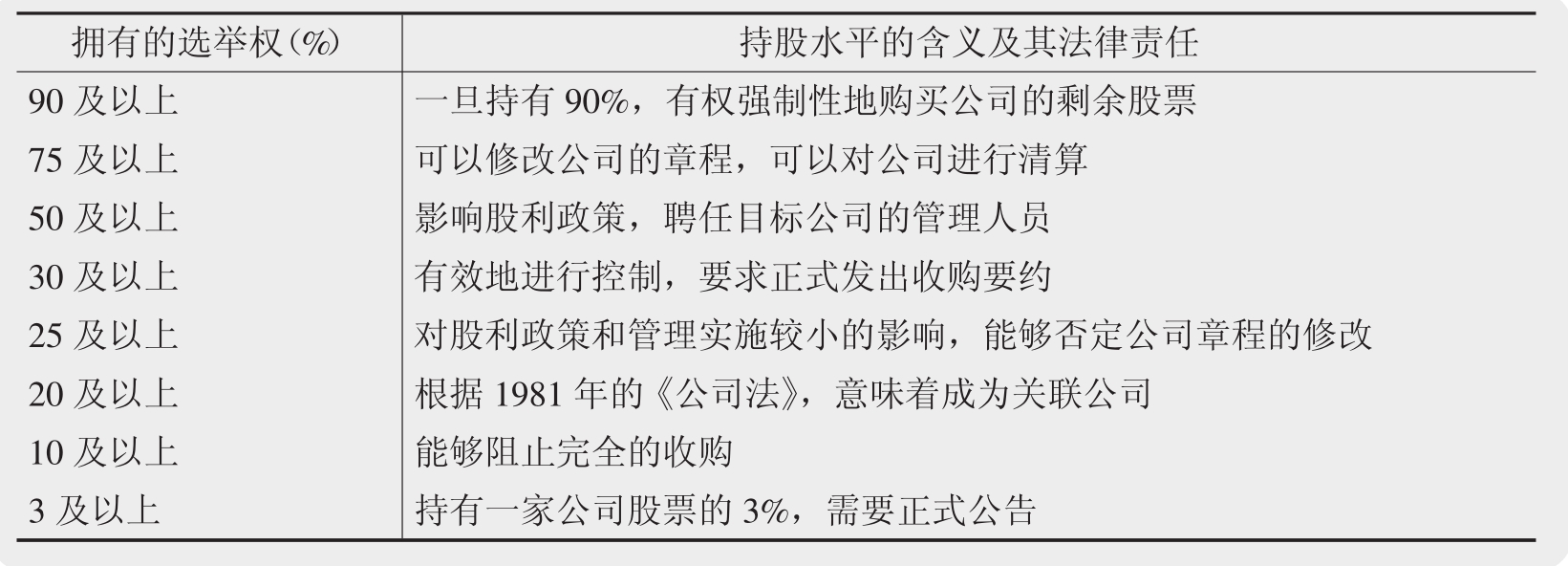

在我们了解合并和收购活动的规程之前,必须认识到在法律和其他方面对不同持股水平含义的规定,这是非常重要的。不同持股水平及其相关含义总结如表11.3所示。

从收购的角度来说,持股水平最重要的意义是,与拥有公司50%以上股份的选择权有关事项。一旦收购公司持有目标公司50%以上的股票,它就有权解散和聘任董事会,有效地控制目标公司的决策过程。

11.6.2 并购的规程和控制

一般来说,有关并购和收购活动的规程有两类。法律规程,常常也称为反垄断规程,从公众利益的角度来考虑是否允许并购和收购。另外,自我调控规程关注收购过程自身的合理性。

法律控制

收购活动受到许多法规的控制,最重要的是1973年的《公平交易法》 。在《公司交易法》中,要求公平交易总干事检查所有的金额在7000万英镑以上并购和收购活动。总干事收集达到标准的并购和收购活动的信息,进行检查之后,决定是否应该由竞争委员会对并购和收购活动进行调查。竞争委员会的调查通常需要6个月时间,在这期间,委员会考虑并购和收购活动是否损害了公众利益。如果损害了公众利益,委员会有权禁止这项交易。提交并购活动的标准是,并购是否维持或促进了考虑到的以下公众利益:

■行业内的有效竞争;

■从质量、价格和品种的角度来考虑的商品和服务的消费者、购买者、使用者的利益;

■成本的减少及新产品和新技术的引进。

在历史上,仅仅少数并购活动被总干事提交给竞争委员会,竞争委员会发现的违反公众利益的并购活动所占的比例非常小。1997年,186项并购活动中,只有10项被总干事提交给竞争委员会(后来称为垄断和并购委员会)调查。1998~2002年年底,57项交易活动被提交给竞争委员会调查。这些活动中,有24项被认为不利于公平竞争,随后有些被禁止,有些被要求额外条件;有21项交易活动被认为没有损害公众利益;另外的12项被“放在一边” 。后者指公司接到收购活动可能被提交竞争委员会的非正式通知。一旦知道他们的收购活动可能被提交竞争委员会,由于竞争委员会调查会耽误收购时间及损害公司形象,多数公司随后就取消了收购计划。

表11.3 不同持股比例的含义及其法律责任

自我调控

在英国,没有达到法律监控的收购活动受到《收购和并购方面城市准则》的约束。《城市准则》有10项基本准则,38项细则,适用于英国的所有上市公司和非上市公司。它的目的是确保目标公司的股东在收购过程中得到公平的对待,它规定了严格的时间表,收购公司必须遵守。尽管《城市准则》的基本准则和细则并不具有法律效力,但是若不遵守,利害关系人会根据转载资料11.3中论述进行公开谴责。伦敦股票交易所和英格兰银行等自我调控组织进一步丰富和发展了《城市准则》 ,到目前为止,英国的公司必须遵守它。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。