案例1 混业经营模式:德国与中国

混业经营是指允许不同类型的金融机构之间通过某种途径实现金融业务的相互交叉、渗透和融合,即金融机构可以经营包括银行、证券、保险、信托在内的全方位金融业务。相反,分业经营是指银行业、证券业、保险业和信托业等各自经营与自身职能相应的金融服务,禁止金融机构开展超越自身职能范围之外的经营活动。

一、混业经营模式

国际金融业经营模式经历了分—混—分—混的发展历程(见图2-1)。

图2-1 金融业经营模式发展历程

混业经营是指银行、证券公司、保险公司等机构的业务互相渗透、交叉,而不仅仅局限于自身分营业务的范围;分业经营则是指对金融机构业务范围进行某种程度的“分业”管制,金融机构仅从事一项服务。分业经营有三个层次:第一个层次是指金融业与非金融业的分离,第二个层次是指金融业中银行、证券和保险三个子行业的分离,第三个层次是指银行、证券和保险各子行业内部有关业务的进一步分离。

混业经营主要有两大模式(见图2-2)。一是全能银行模式,同一法人同时经营银行、证券、保险中的两种或两种以上业务;二是以资本为纽带的集团综合模式。集团综合模式又具体分为两种,其中一种是银行母公司模式,即以某家金融机构主要是商业银行作为投资主体跨行业投资设立其他金融机构,另一种是金融控股公司,如图2-3。

图2-2 混业经营模式

图2-3 金融控股公司

(一)全能银行模式——以德国为例

德国混业经营制度是以全能银行对社会大众的服务供给,又通过一系列的专业性银行和特殊信贷机构加以补充为特点的。德国全能银行可以分成商业银行、储蓄银行和合作银行三大种类。

1.商业银行

商业银行是吸收公众存款、发放贷款、办理中间业务的金融机构。德国的商业银行包括大银行、地区性银行和其他商业银行、外国银行分行以及私人银行等。在德国,最有代表性的大银行是:德意志银行、德国工商银行和德累斯顿银行三大商业银行。这三大银行都是股份制全能银行,通过发行股票筹集资金而使自有资本符合资本充足率的要求。

2.储蓄银行

储蓄银行是指主要通过吸收居民储蓄存款获取资金从事金融业务的银行。德国的储蓄银行由三级体系构成的:乡镇储蓄所、地区储蓄银行及汇划中心,还有德意志汇划中心银行。储蓄银行是公共法人的银行。储蓄银行最初的任务是针对中小客户的存贷款业务,但随着居民收入的提高和金融业的发展,储蓄银行也发展成了全能银行。

3.合作银行

合作银行是信用合作和合作经济形成的,实行民主管理,主要为信用合作社和合作经济组织融通资金的合作金融组织,是合作金融的最高组织形式。德国的合作银行原来由三级构成:初级信用合作社、地区信贷合作银行和全国性的德国合作银行。合作银行模式可以追溯到19世纪中期的农村信用合作银行及工商合作银行。合作银行业务活动的中心是促进其成员的经营活动,它主要为中小企业及建筑公司提供中长期贷款。同时,它也吸收储蓄存款。德国合作银行是公共法人性质的机构,也是全能银行。

虽然,德国各类商业银行的业务领域各有侧重,但德国法律对他们从事何种业务却限制很少,他们可以随时开拓新的业务领域。因此,德国的商业银行是典型的全能银行,是集银行、证券、保险等多种金融中介业务于一体的金融混合体,能够从事吸收存款、发放短期、中期和长期贷款、托收承付、买卖证券、信托投资、财产代管、投资咨询、外汇交易、国内外汇兑等业务,进行的是混业经营。德国的全能银行体系低成本地为经济部门提供银行服务,保证了货币在金融部门快速地流通,更广泛地分散银行风险和稳定盈利的倾向也增强了银行业的活力。德国全能银行体系的这些特点,使得它能比较容易和灵活地应付这几年由于金融自由化、放松管制和全球经济一体化的日益发展引起的金融市场深刻变化所带来的新的挑战。德国的全能银行享有以机构投资者进行证券投资的独占权。事实上,德国的证券市场完全是由银行来组织和控制的。德国银行之所以能够进行证券投资有以下三个原因:一是德国的银行法已经把银行自营证券业的风险限定在较为安全的范围内;二是银行进行证券投资与银行传统的业务相关;三是德国商业银行的准备金必须以现金交纳,这就迫使商业银行不得不持有相当数量的可变现证券,以免准备金不足而遭受严厉的惩罚。

(二)集团综合模式——以我国为例

1.银行母公司模式

1995年8月,中国建设银行与美国摩根斯坦利集团等五家金融机构共同出资组建了中国国际金融有限公司,并拥有43.35%的控股权,中金公司作为一家中外合资的投资银行,其业务涵盖了境内外证券发行、承销、经纪和财务顾问等领域,在我国证券业内享有极高声誉。中银国际是中国银行在重组海外投资银行业务之后,于1998年8月在香港成立的全资附属机构,在企业融资、证券经纪和项目融资等领域颇有建树,是我国企业境外上市的重要参与者。工商东亚同样成立于1998年,是由中国工商银行和东亚银行携手收购国民西敏证券的亚洲区证券银行业务而成立的合资投资银行。工商东亚为各行各业的公司主承销股票,将众多业绩出众的中国内地及中国香港公司引入中国香港资本市场,除此之外,工商东亚还拥有全面的股票销售、证券买卖及股票调研业务,被《金融亚洲》杂志评选为2002年度中国香港地区最佳投资银行及证券经纪行。这些都是商业银行作为投资主体跨行业投资设立其他金融机构的混业经营模式。

2.金融控股公司

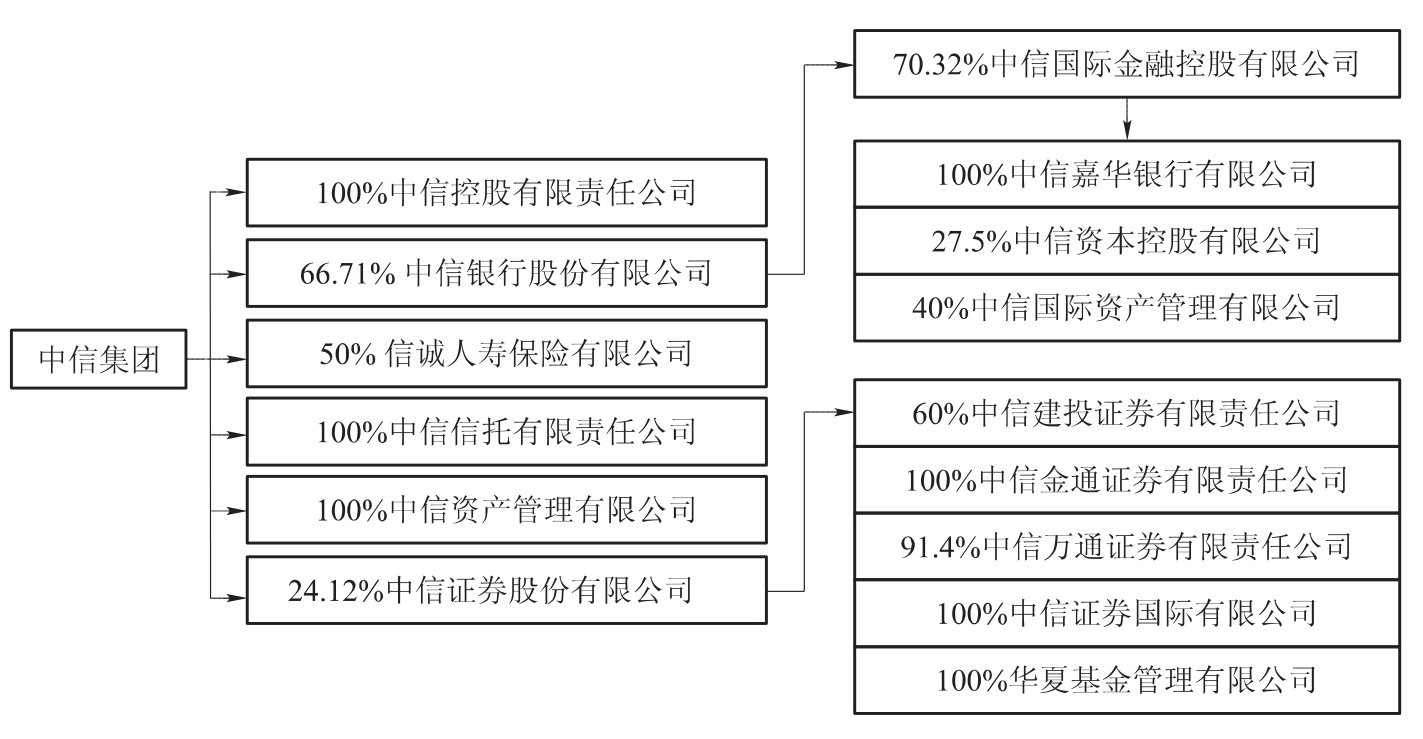

我国目前比较正规意义上的金融控股公司为数不多,其中中信集团公司拥有银行、证券、信托、保险、基金、资产管理等众多门类的金融业务,金融综合服务潜力较大,具有较强的品牌影响力。其金融服务业的组织结构如图2-4所示。

图2-4 金融服务业的组织结构

中信模式“其实就是在一个金融控股公司下的商业银行、证券公司、保险公司、信托公司等金融机构分业经营、分业管理,同时又实现了在同一利益主体下互相协作的混业经营的模式。这种金融控股集团的组织构架与欧美的混业经营模式有极大的相似之处,因此具有较强的借鉴意义。从商业银行和证券公司近年来的关联动向来看,众多脱胎于商业银行证券业务的证券公司与商业银行开始沿用统一名称,如兴业和招商,而民生银行的股东则直接控股民生证券、民生保险和民生担保,这些无不传递着一个信号,今后组建金融控股公司将成为银证、银保业务实现资源共享的主要形式。

二、总结评价

我国金融市场发展较晚,各方面不够成熟,金融监管薄弱。因此,发展金融控股公司是适合我国国情的:一方面,可以在一定程度上实现综合经营所带来的规模经济、范围经济、分散风险的优势,增强我国金融机构的竞争力。另一方面,金融控股公司的混业程度较低。其对金融监管的要求也没有全能银行那么高,与我国的现行情况较为匹配。2008年爆发的国际金融危机对全球经济金融发展格局的冲击巨大、影响深远。这次国际金融危机暴露出金融控股集团发展中存在的许多问题,尤其是风险控制问题。这要求我国政府要进一步完善金融监管协调机制,强化跨行业监管,避免监管空白和监管缺位并注重金融控股集团监管的国际间合作。

(供稿人:刘春雷修改人:熊灿彬)

本章参考文献

[1]混业经营在中国:过去、现在和未来.国际融资,2007.

[2]孙杨,严长德.国外金融混业经营的发展趋势及其对江苏的启示.2008.

[3]佚名.论混业经营与分业经营,2009.

[4]祝中原.分业经营走向混业经营——中国金融体制改革的必然选择,2006.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

![评[中国军人优良道德传统]](https://file.guayunfan.com/2020/zb_users/upload/2020/09/14.jpg)