三、过账程序与分类账

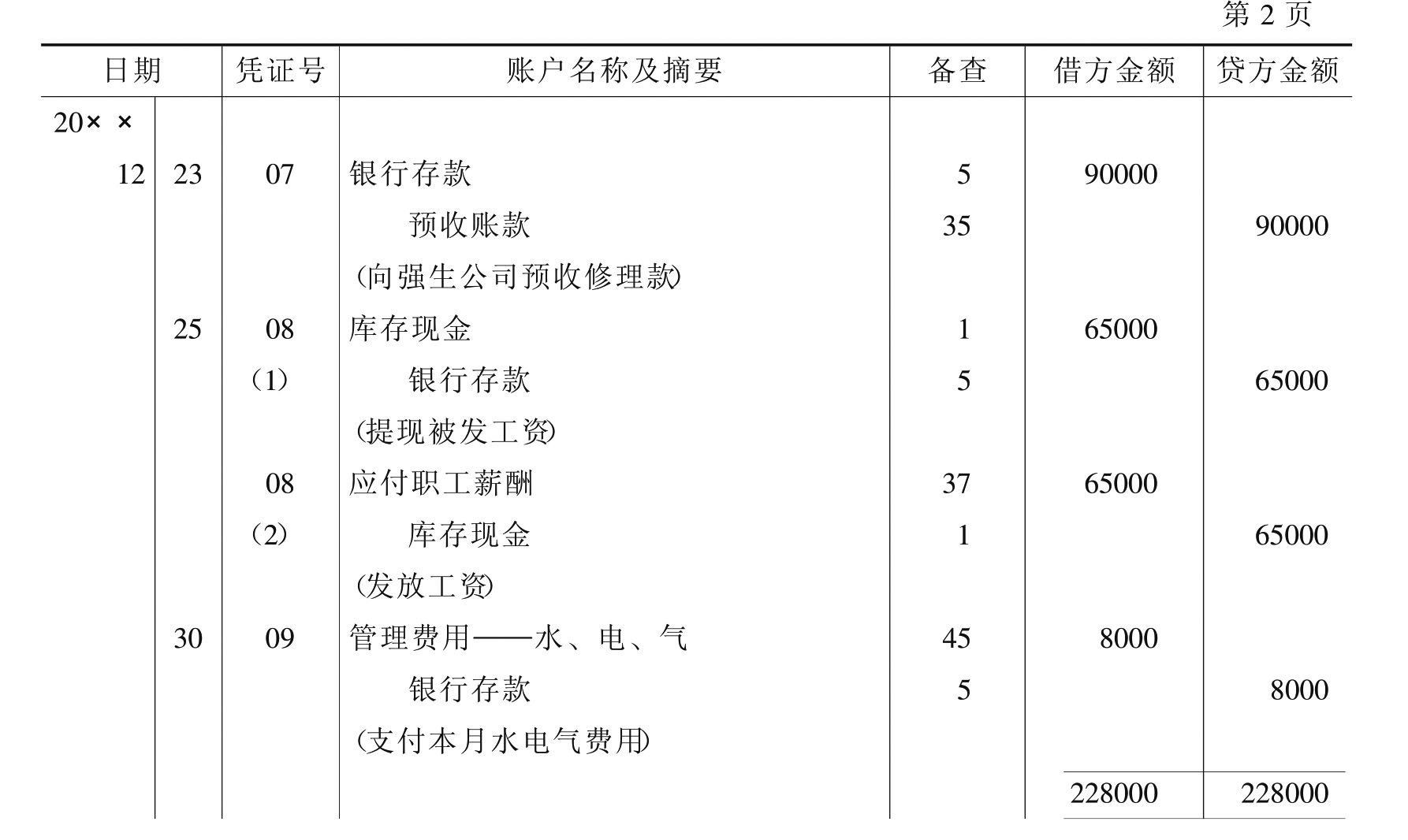

“过账”就是将分录簿所记录的每一笔会计分录,按原来的账户名称、应借应贷方向及其金额逐笔转记到各个有关的分类账户的过程。如第四章所述,为了分门别类地反映企业的经济活动,为信息使用者提供相关信息,企业需要设置和运用分类账户。这些分类账户就开设在账页当中,表5-4是一张具体的账页形式。账页可以装订成册,再加上封面和扉页,就构成了“订本式”账簿;有的账页是被装订在活页夹内,而成为“活页式”账簿。所有这些开设在账页上的账户总称为“分类账”,它是由企业在会计上所使用的许多账户集合而成的。

表5-3 分录簿

表5-4 分类账

分类账户所记录经济活动的分类信息是由企业会计人员将分录簿中的会计分录逐个转记到相关的分类账户中形成的,这一过程即所谓的“过账”。那么,如何过账呢?下面兹以表5-2分录簿(第1页)中的第1笔会计分录为例来加以说明,如表5-5、表5-6、表5-7所示。

从上面的示范来看,首先,要根据分录簿中的会计科目(本例是“固定资产”、“银行存款”)分别查找分类账簿中的账户(“固定资产”、“银行存款”账户)。其次,将分录簿中的“日期”、“凭证号”、“摘要”等内容直接转记到分类账对应的栏目。再次,将分录簿中的“固定资产”科目的“借方金额”栏转记到分类账“固定资产”账户的“借方”栏,同理,将分录簿中“银行存款”科目的“贷方金额”转记到“银行存款”账户的“贷方”栏;转记完毕,及时确定“固定资产”、“银行存款”账户的余额,并加以登记。其中,“借或贷”栏是表示余额的方向,即借方余额还是贷方余额。最后,还要在分录簿的“备查”栏内填入已经过入账户的页码,表示这一笔分录已经过入有关的分类账,过账工作已经完成,这样可以防止一笔分录被重复过账或漏过账的差错发生。实际工作中“备查”栏也可以不填写账户所在的页码,而采用打“√”的方式来说明该笔分录过账是否完成。

表5-5 分录簿

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。