第五节 产品销售过程业务的核算

销售过程是企业销售产品并收回货款的过程。在这一阶段的主要经济业务包括进行产品的销售,实现主营业务收入,取得销货款或收取货款的权利;确认并结转已售出产品的生产成本;按照国家税法规定的税率计算应交的产品销售税金及附加;支付与销售有关的费用等。因此,销售过程的主要任务是:准确核算产品销售收入,核算与监督销售货款结算情况,准确计算销售税金及附加,确定销售业务成果。

一、主要账户的设置及核算特点

1.“主营业务收入”账户

本账户属于损益类账户,用来核算企业销售产品,提供劳务等所发生的收入。贷方登记已售产品的销售收入和提供劳务的收入,借方登记期末结转到“本年利润”中的数额,期末结转后本科目无余额。本科目应按销售产品的种类和提供的劳务设置明细账,进行明细分类核算。该账户的结构见图表5-20所示。

图表5-20 主营业务收入

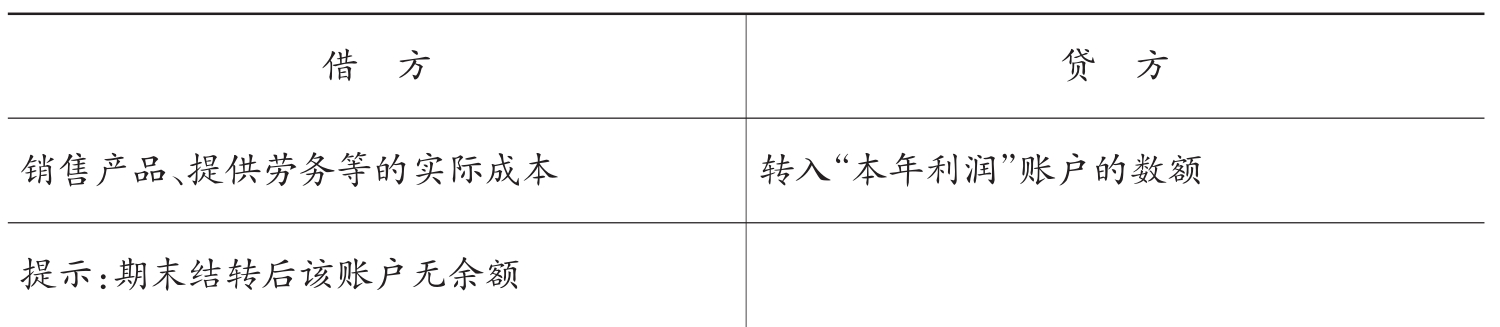

2.“主营业务成本”账户

本账户属于损益类账户,用来核算企业销售产品,提供劳务或让渡资产使用权等日常活动所发生的成本。借方登记已售产品等应结转的成本,贷方登记期末转入“本年利润”账户的销售成本,期末结转后本科目无余额。本科目也应按产品种类和提供的劳务设置明细分类账,进行明细分类核算。该账户的结构见图表5-21所示。

图表5-21 主营业务成本

3.“营业税金及附加”账户

本账户属于损益类账户,用来核算企业销售产品、提供劳务等负担的销售税金及附加。借方登记按规定计算出的销售税金及附加,贷方登记转入“本年利润”账户的数额,期末结转后本账户无余额。本账户一般可不设明细科目,如需要可按税种设置明细账户进行明细核算。该账户的结构见图表5-22所示。

图表5-22 营业税金及附加

目前,企业销售产品应计入“营业税金及附加”账户的税金及附加主要有:营业税、消费税、资源税、城市维护建设税、教育费附加。

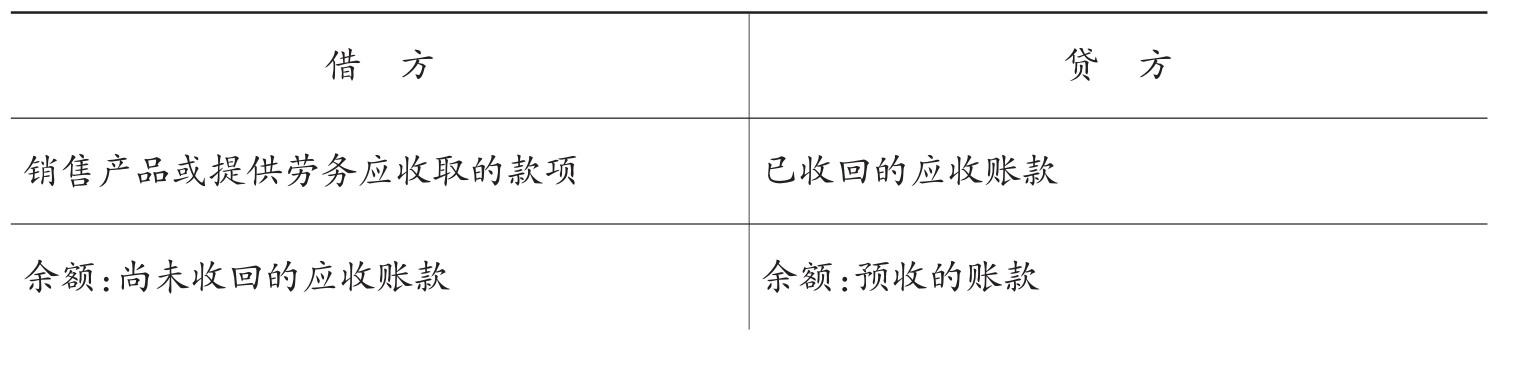

4.“应收账款”账户

本账户属于资产类账户,用来核算企业因销售商品、提供劳务等经营活动应收取的款项。借方登记应向购货单位或接受劳务单位收取的项款,贷方登记收回的款项,期末借方余额反映企业尚未收回的应收账款,期末如为贷方余额,反映企业预收的账款。本账户应按购货单位设置明细账户,进行明细分类核算。该账户的结构见图表5-23所示。

图表5-23 应收账款

二、产品销售业务核算举例

【例5—11】企业向某厂出售A产品100台,不含税售价400元/件,增值税6800元,价税合计46800元。产品已发出,货款已收到存入银行。该企业适用的增值税税率17%,消费税税率10%。

分析说明:该项经济业务的发生,一方面表明企业实现了销售产品收入40000元(100台×400元/件),应交增值税增加了6800元,应分别计入“主营业务收入”及“应交税费——应交增值税”账户的贷方;另一方面表明企业货币资金的增加,应记入“银行存款”账户的借方。其会计分录如下:

借:银行存款 46800

贷:主营业务收入 40000

应交税费——应交增值税(销项税额) 6800

【例5—12】企业向W厂出售B产品20件,不含税售价600元/件,增值税2040元,价税合计14040元。产品已发出,货款尚未收到。该企业适用的增值税税率17%,消费税税率10%。

分析说明:该项经济业务的发生,一方面表明企业实现了销售产品收入12000元(20台×600元/件),应交增值税增加了2040元,应分别计入“主营业务收入”及“应交税费——应交增值税”账户的贷方;另一方面表明企业应收销货款的增加,应记入“应收账款”账户的借方。其会计分录如下:

借:应收账款——W厂 14040

贷:主营业务收入 12000

应交税费——应交增值税(销项税额) 2040

【例5—13】结转已销A产品100件、B产品20件的实际生产成本,A产品的实际生产成本为372.75元/件,B产品的实际生产成本为532.90元/件。

分析说明:该项经济业务的发生,一方面表明企业库存产品减少47933元(100×372.75元/件+20×532.90元/件),应记入“库存商品”账户的贷方;另一方面表明销售成本增加,应记人“主营业务成本”账户的借方。其会计分录如下:

借:主营业务成本——A产品 37275

——B产品 10658

贷:库存商品 47933

【例5—14】计算已销A、B产品应缴消费税,按消费税税率10%计算消费税税金为5200元。

分析说明:该项经济业务的发生,一方面表明应缴纳的消费税增加5200元,记入“营业税金及附加”账户的借方;另一方面因税金尚未缴纳,应记入“应交税费”账户的贷方。其会计分录如下:

借:营业税金及附加 5200

贷:应交税费 5200

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。