甘南州妇女小额担保贷款政策推广情况的调查

甘南州妇女小额担保贷款政策推广以来,全州人民银行通过窗口指导,督促辖区农村信用社和农业银行等金融机构积极贯彻落实,有力地推动了甘南辖区妇女创业就业和增收致富。

一、政策背景

2009年7月,财政部、人力资源和社会保障部、人民银行和全国妇联印发了《关于完善小额担保贷款财政贴息政策推动妇女创业就业工作的通知》(财金〔2009〕72号),《通知》指出:对符合现行小额担保贷款申请条件的城镇妇女,可申请个人小额担保贷款最高额度为8万元,对符合条件的妇女合伙经营组织,可将人均最高贷款额度提高到10万元,农村妇女贷款可参照城镇妇女执行。并规定自2009年1月1日起,经办金融机构对符合条件的城镇和农村妇女新发放的微利项目小额担保贷款,由中央财政据实全额贴息,展期逾期不贴息。随后,全国妇联重点选择甘肃等8个省区作为试点,开始以点带面、全面推进该项工作。

2009年10月,甘肃省妇联、财政厅、人力资源和社会保障厅、人民银行兰州中心支行印发《甘肃省妇女小额担保贷款工作实施方案》(甘妇发〔2009〕97号),方案规定:妇女小额担保贷款对象是有本省户口、拟从事创业就业项目、有偿还能力的城乡妇女;担保基金由地方财政部门筹措,省就业促进中心和各市州小额贷款担保中心应积极承办妇女小额担保贷款业务,省财政每年采取“以奖代补”的方式,对工作成效好的市州予以担保基金支持;妇女小额担保贷款的最高额度为个人8万元、妇女合伙组织人均10万元,贷款期限不超过3年,利率可上浮3个百分点,其中微利项目的利息由中央财政全额贴息。

2010年5月,省人力资源和社会保障厅与省妇联印发了《关于进一步规范妇女小额担保贷款推动创业促就业的通知》(甘人社通〔2010〕104号),提出:贷款担保形式分两种,一是城镇妇女小额贷款的担保方式可按照各级下岗失业人员小额担保贷款信用担保中心的有关规定执行,二是农村妇女申请小额担保贷款时,除妇联出具初审证明外,由经办银行协商确定反担保方式。

2010年6月,甘肃省农村信用联社印发了《关于适当提高担保基金的担保比例进一步扩大妇女小额担保贷款覆盖面的通知》(甘信联发〔2010〕239号),通知指出:对经过农村信用社评级授信的农村妇女申请贷款,其担保基金放大倍数可提高到10倍,将经过农村信用社评级授信的农村妇女小额信用贷款纳入妇女小额担保贷款范围,使其能够享受中央财政贴息的政策优惠,同时规定担保基金必须到位,确保信贷资金安全。

专栏:妇女小额担保贷款发展历史

小额担保贷款最早起源于孟加拉国。上世纪70年代,穆罕穆德?尤努斯在孟加拉国创办了孟加拉农业银行格莱珉(Grameen,意为乡村)试验分行,格莱珉小额信贷模式开始逐步形成,格莱珉小额信贷帮助众多孟加拉贫穷的乡村妇女摆脱至贫境地,其小额信贷模式在国际社会取得巨大反响。2006年10月,尤努斯因其在反贫困实践中做出的开创性贡献而获得诺贝尔和平奖。我国自1993年试办小额信贷以来,至今已有10多年的历史,经历了从国际捐助、政府补贴支持到商业化运作的过程。2009年7月,为推进我国妇女特别是农村妇女创业就业,国家有关部委决定开展妇女小额担保贷款工作,先期选择甘肃等8个省区作为试点。妇女小额担保贷款个人申请最高额度为8万元,对符合条件的妇女合伙经营组织,人均最高贷款额度可提高到10万元,贷款期限为三年,经办金融机构对符合条件的城镇和农村妇女新发放的微利项目小额担保贷款,由中央财政据实全额贴息,展期逾期不贴息,担保基金来源为地方财政专项资金。

2011年5月,甘肃省财政厅根据《小额担保贷款财政贴息资金管理办法》(财金〔2008〕100号)规定,制定了《甘肃省小额担保贷款奖补资金管理办法》(甘财金〔2011〕7号),文件规定:由中央和省级财政预算安排用于小额担保贷款奖励补助的专项资金,分为担保基金风险补偿资金和贷款奖励性补助奖金两类。对于担保基金规模当年增长5%以上的市州,省财政按当年新增担保基金总额的5%给予担保中心风险补偿资金支持;对于年度新发放小额担保贷款总额的1%给予担保中心和妇联奖励性补助资金,由中央和省级财政各承担一半。

二、妇女小额担保贷款政策落实情况

甘南州于2010年8月正式启动了妇女小额担保贷款政策的推广工作,召开了妇女小额担保贷款工作推进会,州政府结合实际制定了《甘南州妇女小额担保贷款工作实施方案》,确定全州妇女小额担保贷款对象为拟从事的创业就业项目符合国家政策规定,诚实守信,有一定偿还能力的城乡创业妇女。2012年4月,全省促进妇女小额担保贷款工作电视电话会议及省委办公厅、省政府办公厅《关于在“联村联户、为民富民”行动中进一步做好妇女小额担保贷款工作的通知》(甘办发〔2012〕47号)提出了按照省州县三级财政共同筹措的要求,担保基金按1∶1∶1进行筹集,省财政根据州、县筹集的情况划拨配套资金。

全州8县市在政策推动下,目前正在努力筹集担保基金,成立担保机构,积极开展妇女小额担保贷款工作。贷款业务承办银行为全州农村信用合作社,妇女个人小额担保贷款最高额度为8万元,妇女合伙经营组织小额担保贷款的人均最高贷款额度为10万元,期限一般不超过3年,贷款利率可在基准利率的基础上最高上浮3个百分点,从事微利项目妇女小额担保贷款由中央财政据实全额贴息。

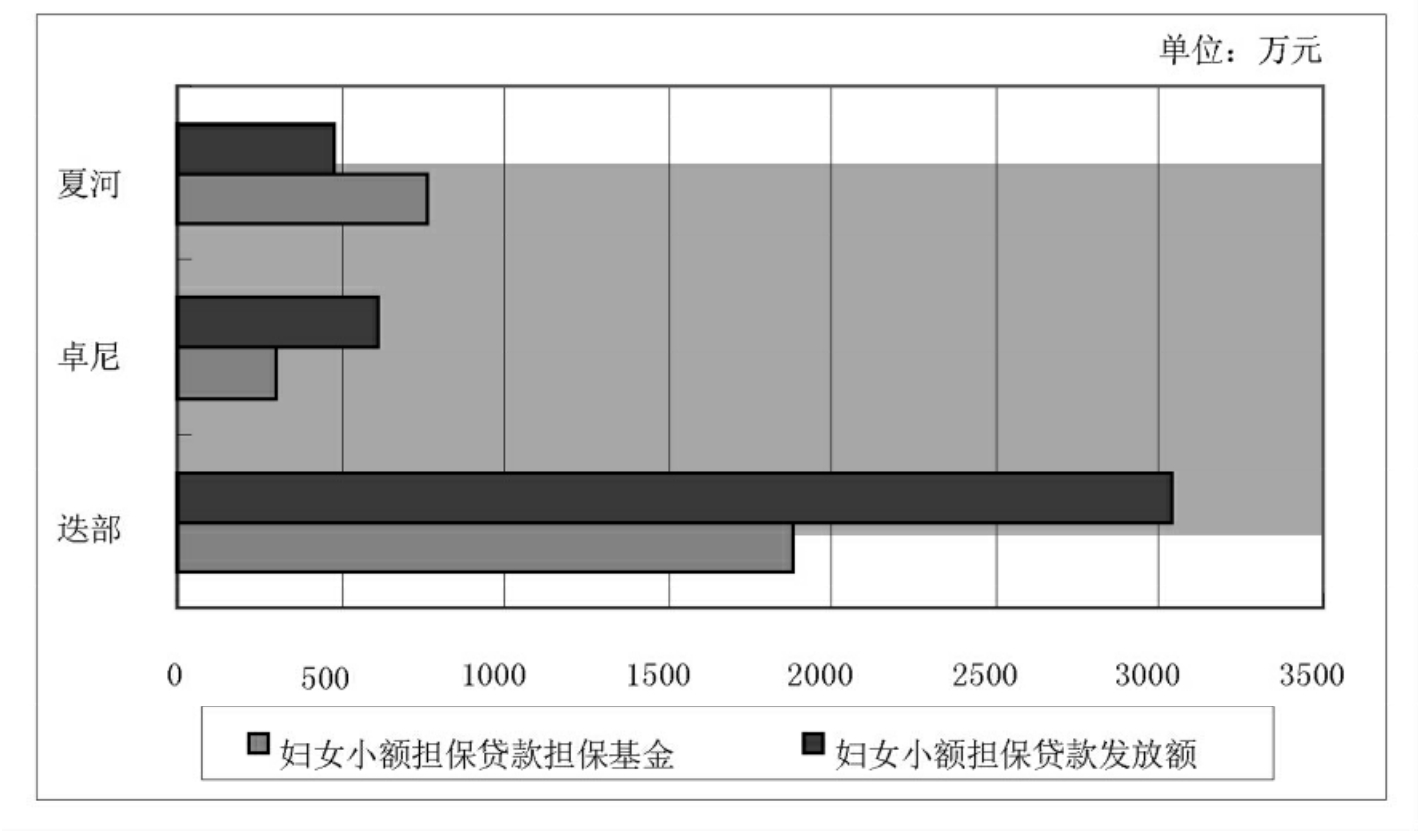

全州妇女小额担保贷款从2011年5月开始发放,截至2012年6月末,州内迭部、卓尼、夏河3县筹集担保基金3440万元,农村信用社发放妇女小额担保贷款4132万元,申报贴息80余万元(目前尚未补贴到位)。贷款期限2~3年,贷款利率上浮30-50%,贷款对象主要是农村创业妇女,贷款用途多为农畜养殖、中药材种植、蔬菜生产和农家乐、餐饮店等,基本都属于微利项目贷款。其他5个县市农村信用社表示,担保基金到位后将立即发放妇女小额担保贷款。目前已发放的4132万元妇女小额担保贷款,利率低于普通农户贷款,金额较大、期限较长,更符合创业生产的实际,有力地支持了约630多名农牧村妇女实现创业就业和增收致富。

2012年6月末妇女小额担保情况图

三、妇女小额担保贷款政策执行中存在的问题

(一)各部门职责不明确,影响了担保基金的筹集落实,限制了妇女小额担保贷款政策的推广

影响甘南州妇女小额担保贷款工作的最大难题就是担保基金无法落实、现有担保基金总量过小。《甘肃省妇女小额担保贷款工作实施方案》规定:州县各级人社局的再就业小额贷款担保机构应承担妇女小额担保贷款业务的担保责任,州县各级财政部门要积极筹措补充担保基金。而《甘肃省人社厅省妇联关于进一步规范妇女小额担保贷款推动创业促就业的通知》规定:城镇妇女小额贷款担保方式可以按照各级下岗失业人员小额贷款信用担保中心有关规定执行。由此造成了城乡妇女担保政策不同。由于部门职责不明确,造成基层部门重视程度不够,多数部门被动应付,导致担保基金不能及时落实,总体工作进展缓慢。

(二)贴息资金不能及时到位,影响贷款管理和放贷积极性

按照《甘肃省财政厅省人社厅人行兰州中支妇联关于规范妇女小额担保贷款财政贴息资金管理有关问题的通知》(甘财社〔2010〕6号)文件规定:“经办银行按季向财政部门申请贴息,市县级财政部门5日内用预先垫付的形式及时给经办银行拨付贴息资金,之后由市县财政部门向省级财政部门和专员办申请年底清算”。经调查,当前甘南州的实际情况是,经办银行按规定申请贴息后,县级财政部门垫付贴息资金尚不能及时拨付,影响了经办银行发放妇女小额担保贷款的积极性。

(三)小额担保贷款潜在风险不容忽视

妇女小额担保贷款支持的对象主要是弱势行业,存在经营周期长、微利、风险高的特点,致使贷款资金的潜在风险较高。一是虽然近两年已发放的贷款尚未到期,但由于当前政策推动力度大,各主管部门和经办银行在加快贷款发放速度的同时,可能存在手续简便和抵押不足等操作风险,因此妇女小额担保贷款存在一定的风险隐患,需要加强日常管理和风险防范。二是通过实际操作来看,在政策的贯彻落实过程中,发现出台政策、确定贷款对象、提供资金和贷后监督等执行和管理部门相分离,贷后对生产经营和资金运作情况的跟踪指导、监督职能弱化,致使贷款潜在风险增大。

四、政策建议

(一)积极筹集担保基金,严格落实政策规定

地方相关部门要按照省委办公厅、省政府办公厅《关于在“联村联户、为民富民”行动中进一步做好妇女小额担保贷款工作的通知》精神,积极筹措落实担保基金,切实履行贴息的预先垫付责任,以免影响经办金融机构发放贷款的积极性。同时,要严格落实妇女小额担保贷款对象范围的政策规定,厘清相关部门的职责要求,不能对贷款对象随意调整或弄虚作假。

(二)营造良好的创业环境,为妇女提供切实可行的创业平台

鼓励下岗失业妇女人员联合办实体,政府、社区提供担保,金融机构根据政策规定给予积极支持。对农贸市场、农村妇女个体经营户实行减免税费等优惠政策,吸纳下岗失业妇女和贫困农牧村妇女在便民市场从事个体经营。

(三)防范贷款风险,增强持续发展能力

进一步优化妇女小额担保贷款工作开展的良好生态环境,加强交流沟通和协调配合,共同努力完善农牧业保险体系和贷款风险补偿机制,防范妇女小额担保贷款风险,确保该项政策在甘南州顺利推广,支持更多的妇女实现创业增收。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。