第二节 总预算差异的分解

通过预算与实际结果的比较分析,经理们可以得到有关经济预测的有效性和计划实施情况的反馈信息,有助于他们在未来期间更有效地进行计划和控制。大多数企业的会计系统用来连续纪录经济业务并在指定的时点报告实际财务结果。对预算的执行情况进行计量与评价,主要是通过工作业绩报告,分析实际结果与预算之间形成的差异。

一、总预算差异的分解

要使预算发挥应有的功能,各个环节都必须得到切实有效的执行。如果有一环脱钩,整个预算“链条”就不复存在,预算的资源优化配置的作用就会大打折扣。在前一章,我们学习了总预算的编制。总预算是以预计的业务量为基础编制的。当实际业务量与预计业务量发生差异时,总预算的业绩评价如何呢?这就需要进行总预算的差异分解。

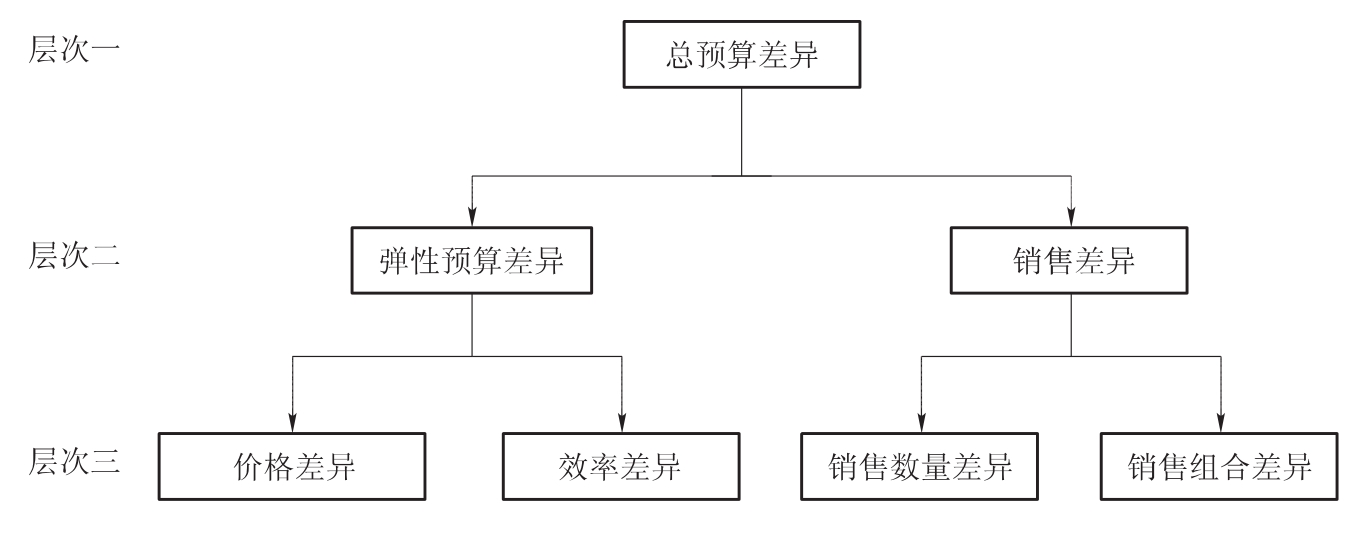

总预算同实际实施结果间的差异为总预算差异(Master Budget Variance),它通常分解为三个层次,如图12-1所示。在本节中,只介绍第二层次弹性预算差异和销售差异的分析。销售差异的第三层次分析将在本章第三节讨论,而价格差异和效率差异等将在第十二章中进行介绍。

图12-1 总预算差异分解图

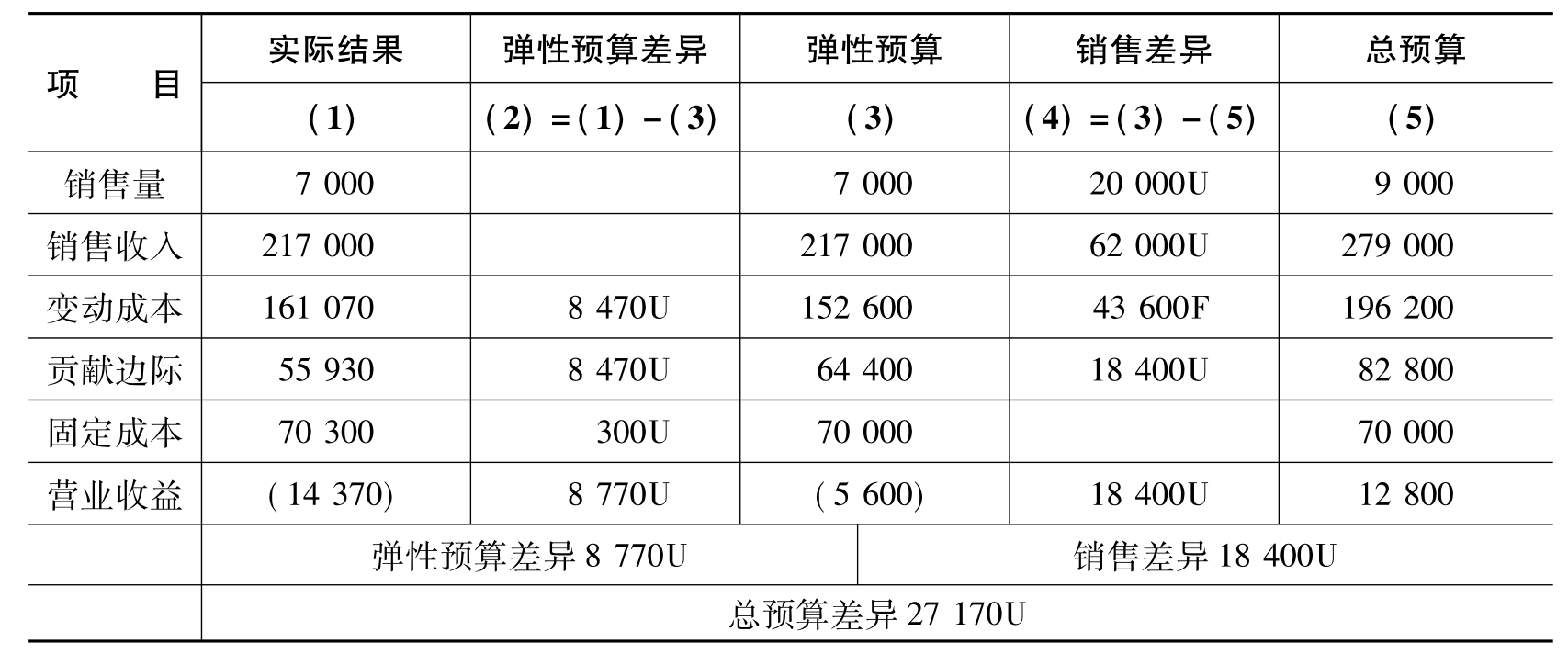

【例12-8】沿用例12-5的相关数据,乙公司实际结果及有关差异的数据见表12-12:

表12-12 总预算差异的分解计算

总预算差异=-14 370-12 800

=-27 170(元)(不利差异)

二、弹性预算差异和销售差异

从表12-12中可以看出,总预算金额和实际执行结果之间形成的总预算差异区被分为弹性预算差异和销售差异。弹性预算差异(Flexible-budget Variance)是指实际结果与按实际销售量编制的弹性预算额之间的差额,弹性预算差异反映出实际业务量水平下的经营效率(Efficiency)。销售差异(Sales-volume Variance)也称销售作业差异(Salesactivity Variances),是按总预算量编制的预算额与按实际销售量编制的弹性预算额之间的差额,即总预算与弹性预算之间的差异,销售作业差异反映完成预算销售目标的效果(Effectiveness)。

根据表12-8、表12-12有关数据,营业收益差异分析计算如下:

弹性预算差异总额=实际结果总额-弹性预算总额

=-14 370-(-5 600)

=-8 770(元)(不利差异)

销售差异总额=(实际销售量-总预算销售量)×预算单位贡献边际

=(7 000-9 000)×9.20

=-18 400(元)(不利差异)

销售差异表明因实际销售量比预定目标少2 000单位,销售收入减少62 000元,所以营业收益比预期少18 400元(是5 600元的损失而不是12 800的收益)。由于弹性预算与总预算都是按同一预算价格来编制的,所以销售差异的产生是不受产品单价变动影响的。

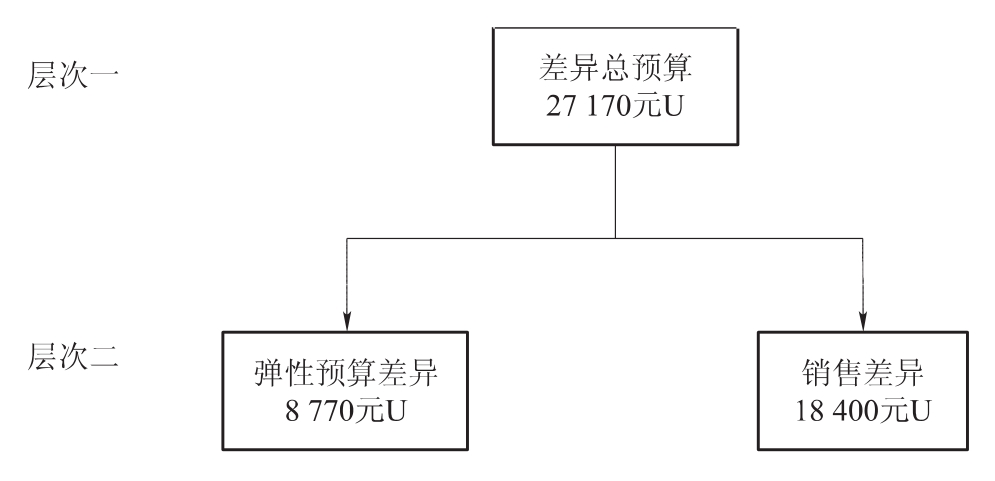

图12-2 总预算差异分解(层次二)

弹性预算与实际结果相比较完成了业绩评价这一重要目的。预算实际实施结果与总预算差异的原因基本有两个:(1)销售额和其他成本动因作业不同于原预测;(2)收入或单位作业的变动成本和每期固定成本与预期不同。成本差异分析将在第十三章中介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。