第四节 企业内部转让价格的制定

内部转让价格是在分权化经营管理中由于总部和分部间信息传递受阻并因此存在信息不对称情况下,提高企业管理效率的一种对策,也是企业内部资源的一种配置方式。

一、内部转让价格的概念

内部转让价格(Interdivisional Transfer Price)是指企业内部各责任中心之间由于相互结算或相互转账所需选用的一种价格标准。转让价格制定的大小,其弥补成本和创造(内部)利润的程度是企业的会计政策问题。

所谓相互结算,是指企业各责任中心在相互提供产品或劳务时进行计价和清偿债权债务的手续。如机器制造企业的锻压车间耗用铸造车间的产品,或维修车间为各车间提供的劳务,都需要以一定的价格进行计价和相互结算。所谓相互转账,是指各责任中心之间由于责任成本发生的地点与应承担责任的地点不同,为了划清责任,需要进行相互转账。如采购部门和生产车间都是成本中心,如生产车间所耗用的原材料由于质量或规格不符合原定标准而发生超定额的耗费,由此产生的成本差异应由采购部门负责,这部分责任成本差异应转给采购部门。

内部转让交易并不影响企业整体利润总额的大小,但会影响各分部利润的大小。转让价格高意味着供应分部(Supplying Division)比在转让价格低时获得更大的利润。同样,转让价格高意味着购买分部(Buying Division)比在转让价格低时获得更小的利润。尽管转让价格与企业整体盈利性无关,但转让价格的性质决定分部的盈利性取决于转让价格水平制定的高低。

【例14-7】假定利润中心A提供产品给利润中心B,利润中心A的成本为10 000元。如果提供价格超过10 000元,则利润中心A将获利。现在假定利润中心B无需进一步加工就可将利润中心A提供的产品以18 000元的价格对外出售。则:(1)企业的总利润为8 000元(18 000-10 000)。(2)如果利润中心A给利润中心B提供产品的价格为12 000元,则利润中心A盈利2 000元(12 000-10 000),利润中心B盈利6 000元(18 000-12 000)。(3)如果利润中心A给利润中心B提供产品的价格为17 000元,则利润中心A盈利7 000元(17 000-10 000),利润中心B盈利1 000元(18 000-17 000)。无论利润中心A给利润中心B提供产品的价格为多大,企业的总利润一样,但价格的大小会影响利润总额在各利润中心之间的分配。

二、内部转让价格的类型

内部转让价格的制定通常遵循以下两条基本原则:

第一,凡是成本中心之间提供产品或劳务,以及有关成本中心的责任成本转账,一般应按标准成本或预计分配率作为内部转让价格。其优点是简便易行,责任分清,不会把供应单位的浪费或无效劳动转嫁给耗用单位去负担,能激励双方降低成本的积极性。

第二,凡企业内部产品或劳务的转让以及责任成本的转账,涉及利润中心或投资中心,则应尽可能采用市场价格,协商价格或成本加成作为制定内部转让价格的基础。

(一)以成本为基础的转让价格

以成本为基础的转让定价在实践中经常使用,特别适用于以下情况:(1)转让的产品没有外部市场;(2)或者尽管有外部市场,但它是不完全(Imperfect)的,因为市场价格受到制定转让价格企业对外销售产品数量的影响,或者因为只有有限的外部需求;(3)产品包含秘方,管理人员不想对外泄漏时。如果存在上述这三者之一的情况,就没有制定转让价格适合的市场价格基础。以成本为转让价格的基础适合于各成本中心之间相互提供产品或服务。

以成本为转让价格的基础有四种不同的形式,如表14-6所示。

表14-6 以成本为转让价格的基础

(二)以市场为基础的转让价格

如果内部转让的产品或服务存在一个外部市场(External Market),市场价格(Market Price)是制定内部转让价格的最好依据。这是因为:(1)市场价格较客观,能促使卖方努力改善经营管理,不断降低成本;(2)最能体现责任中心的基本要求,使每个责任中心实质上成为一个独立的机构,各自经营,相互竞争;(3)如果制定内部转让价格能够确实反映真正的市场情况,那么净利指标就能作为评价其经营业绩的某种依据。

(三)根据协商价格制定转让价格

协商价格(Negotiated Price)简称议价,是指买卖双方通过协商确定的一个双方均愿接受的价格,彼此统一的价格是双方在会计计算、政治和妥协最后混合折衷下确定的。协商价格通常要低于市价,原因是内部结算价格中不包含外部推销、管理费用和税金等;内部转移的中间产品数量较大,单位成本相应较低;供应方大多拥有剩余生产能力。在协商中,如果双方都有充分的信息(Adequate Information)了解各自分部的成本和收入,那么协商的过程将得到改进。如果有自由成本流和收入流信息,对各方管理者来说会更容易确定提高利润的机会,以利于各方在转让过程中都获益。这种价格应能反映特殊情况或非常情况而为买卖双方所同意。在一般情况下,议价往往可以以市价为上限,以变动成本为下限,在此范围内确定协商价格。

(四)双重内部价格

所谓双重内部价格(Dual Interdivisional Price),是指对产品(半成品)的供需双方分别采用不同的转让价格。例如,对产品的出售部门,按协商的市场价格计价;而对购买部门,则按出售部门的单位变动成本计价。这样买卖双方都能接受,使双方利润都能达到最大。但一般销售部门按全部成本加上企业政策所决定的公平利润记录销售收入,而购买部门按企业政策所决定的价格(通常为变动成本加上固定成本)记录进货,旨在鼓励购买部门从企业内部购买,如此记录的转让价格都有利于反映购买部门与销售部门的业绩评估。

(五)转让价格——对实践的总结

转让价格是企业用来协调组织活动的工具。使用这个财务性业绩指标的目的,是使部门为了自己的利益对局部信号(如他们自身的成本、价格、市场机会)做出反应,从而做出最有利于企业的行为。但是,正如我们所看到的,因为转让价格常常是在困难的环境中实施的,所以可能相当复杂。正如经济学家科斯(Coase)所指出的,规模经济、相互协调、节约交易成本使得企业更愿意在企业内部进行交易,而不是与外部供应商和顾客进行市场交易。如果成功的话,这样的纵横结合会因交易在相互关联的部门间进行而降低成本,对于遵循纵横结合战略的公司,某些产品在部门间进行内部转让时,一般按两种方法制订价格。当所有交易中售出部门都被看作利润中心时,使用以市价为基础的定价法,当售出部门仅被看作是内部转让的成本中心时,使用完全成本系统,有时也使用双重价格系统。但没有一个转让价格系统能在所有企业都适用。某一企业所选择的转让价格制订办法,必须反映该企业的要求和特性,而且最终必须看它是否促进决策的制订。

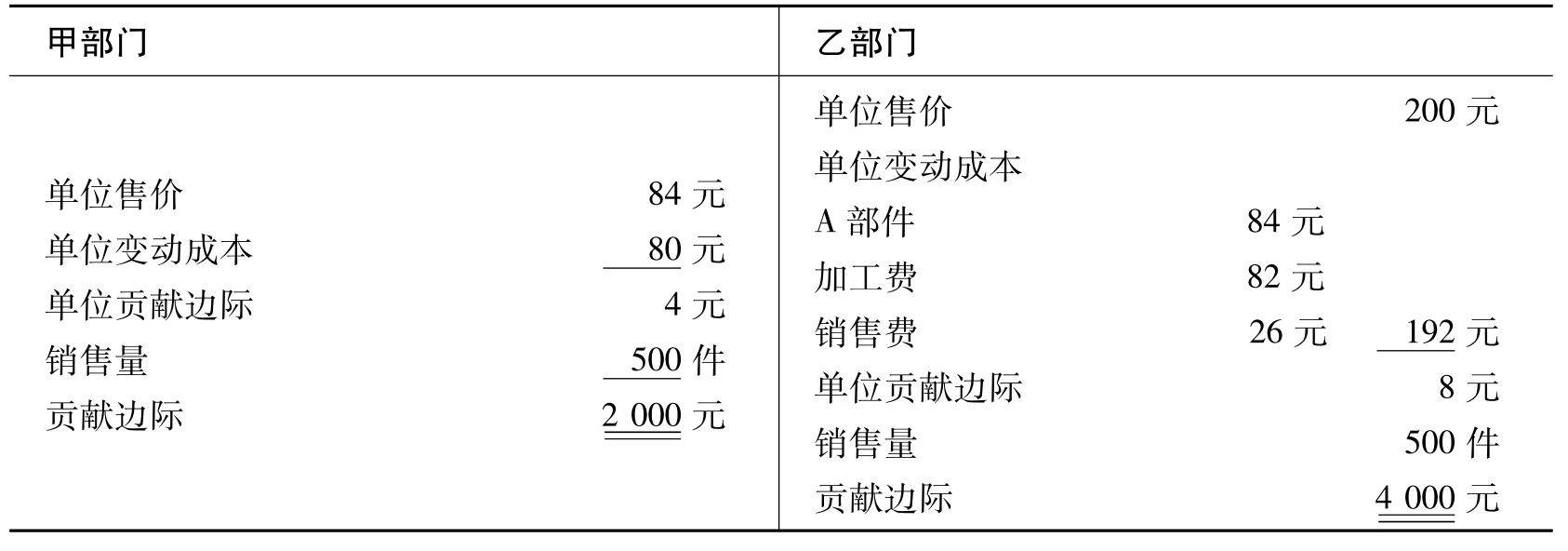

【例14-8】设某企业有甲、乙两个利润中心,甲部门生产出的A部件单位变动成本80元,是乙部门生产B产品所需的一种配件。B产品作为最终产品可以单价200元向外销售,其中单位加工费82元,单位销售费26元。甲部门生产的A部件有中间市场,也可以单价100元向外销售。

要求:

(1)如果甲部门的全部产品A部件500件均可在外部市场上销售,且甲部门没有多余的生产能力,判断内部转让价格是取变动成本还是取市场价格合理。

(2)如果甲部门有多余的生产能力可提供500件A部件,判断内部转让价格是取变动成本还是取市场价格合理。

(3)为了保证责任中心的决策与企业总体利益相一致,根据(1)、(2)的结果归纳内部转让价格的计算方式。

(4)为了鼓励甲部门使用闲置的生产能力,对(2)如何确定内部转让价格?

1.在这种情况下,以市场价格作为内部转让价格不论甲部门将A部件对外销售还是对内销售,或乙部门是从外部购买还是从甲部门购买,对甲、乙分部和企业总体的营业利润均无影响,因此,内部转让价格应取市场价格100元。

2.如果甲部门有多余生产能力可提供500件A部件,而乙部门不向甲购买这500件的A部件,甲部门这部分生产能力将限制。这时如果仍以市场价格每件100元为转让价格,乙部门会因其贡献边际的减少而不从甲部门购买A部件。但是,从企业总体利益来说,乙向甲购买500件A部件是有利的,可以增加贡献边际6 000元。由于甲部门生产能力闲置,生产一件A部件只需支出变动成本80元,加上乙部门的加工和销售费用,每单位变动销售成本为188元,对外销售最终产品单价为200元,每单位提供贡献边际12元。在这种情况下,以市场价格作为内部转让价格是不合适的,而应采用甲部门的变动成本作为转让价格。

3.计算公式为:

内部转让价格=单位变动成本+机会成本

例中,当甲部门能够充分利用其生产能力时,对内销售A部件就意味着对外销售的减少,每销售一件A部件给乙部门,既减少贡献边际20元,故机会成本=20元。此时,

内部转让价格=80元+20元=100元

当甲部门生产能力闲置时,对内销售不会影响其对外销售量,这时的机会成本为0。此时,

内部转让价格=80元+0元=80元

4.为了鼓励甲部门使用闲置的生产能力,可以采用双重的内部转让价格,或是以高于甲部门变动成本但低于变动成本加最终贡献边际之间的某一数额作为转让价格(在80元至92元(80+12)之间),从而让甲部门分享6 000元贡献边际的一部分。假设以84元为内部转让价格,甲、乙的贡献边际计算如表14-7所示。

表14-7

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。