第四节 互补型海外并购整合风险的动态仿真

一、仿真模型构建

互补型海外并购的资源整合过程本质上是一个动态过程。为了验证及进一步探索互补程度、整合程度、整合速度对互补型海外并购整合风险的影响,本章将借助多主体仿真模型,动态地分析这一演进关系。所谓多主体仿真(MAS)是指采用基于主体的建模方法,通过对复杂系统中的基本元素及其之间交互作用的建模与仿真,将复杂系统的微观行为和宏观“涌现”现象有机地结合到一起。在多主体仿真模型中,主体是主动的实体,其与环境间的相互影响、相互作用是系统演变和进化的主要动力。多主体模型包含了随机因素的作用,从而具有更强的描述和表达能力。互补型海外并购的整合过程作为一个主体间相互独立、具备自己的行为规则、又通过这些规则与环境发生作用的过程,体现了复杂系统的特征。只要能够忠诚地复制真实系统的动态行为特征,就可以用模型拟合系统运行的状态,并预测系统未来的演变趋势。

本章仿真模型的特殊之处在于,设定仿真主体代表的是抽象的并购双方资源,而不是通常意义上将微观层面的主体定义为企业。选择一个由33×33网格组成的球面世界来模拟某公司海外并购的整合网络,将共计1089个网格主体设定为并购方公司的资源(以下简称并购方主体),再设定新一类主体为目标公司方资源(以下简称目标方主体)随机分布在网格上。并购方主体l在t时刻拥有效率水平 ,目标方主体h在t时刻拥有效率水平

,目标方主体h在t时刻拥有效率水平 ,服从正态分布。考虑到在互补型海外并购中,决策层都会寻找资源效率高于自身的目标公司作为并购对象。为了研究并购方主体和目标方主体的效率整合之间的关系,将网络中并购方资源的初始效率设定为服从[20,100]正态分布,而将目标方资源的初始效率水平设定为服从[80,100]正态分布。根据3σ准则[1],保证被并购方资源效率高于目标方。

,服从正态分布。考虑到在互补型海外并购中,决策层都会寻找资源效率高于自身的目标公司作为并购对象。为了研究并购方主体和目标方主体的效率整合之间的关系,将网络中并购方资源的初始效率设定为服从[20,100]正态分布,而将目标方资源的初始效率水平设定为服从[80,100]正态分布。根据3σ准则[1],保证被并购方资源效率高于目标方。

本章为了模拟海外并购资源整合阶段的动态过程,设定在每一个时序内,并购方主体保持静止不动,初始生成的m个目标方主体会随机旋转0~360°之间的某个角度[2],然后前进一个步长(这里一个步长即一个正方形网格的边长),目标方主体在每个时序内都会与其所在的网格(即并购方主体)以一定的概率P发生整合作用。为了刻画资源互补性的情况,将1089个并购方主体划分为两种颜色,其中n个绿色网格主体代表严格互补资源,黑色网格主体代表严格相似资源。在此基础上,规定完全相似资源之间不产生协同效应,同时也没有整合成本,整合过程不影响两者的原有效率水平;在资源完全互补的情况下,并购方主体会根据一定的整合规则提升一定的效率。

沿着Sand(2009)对互补性并购效率研究的模型设置思路,并购后资源的总效率E由下列函数决定:E=F(e),其中e=(eA,eB,eC)是A、B、C三类资源的效率。假定B和C是具有相似性的资源,A与B、C之间是互补型的资源。并购后资源的总效率E可以精确地定义为

![]()

式中:S为相似型资源的相互作用;C为互补型资源的相互作用。

在我们的研究中,将资源区分为严格相似和严格互补两类,故不考虑FS。在严格互补的情况下FC(a,b)=a+b,故将并购方经一次整合后通过协同效应获得的效率增加值设置为公式:

![]()

式中:Eh-El代表目标方资源效率与并购方资源效率的差距。效率增加值的计算除了考虑互补型资源的协同效应,还应该考虑到整合成本。模型中,整合成本包含开展整合的固定成本C和变动成本V。其中,变动成本随着互补程度的增大而增大,则由于整合成本存在带来的效率减少值设置为

![]()

互补型并购方主体和目标方主体作用后获得的销量增加值为

![]()

综上所述,仿真实验将主要分析互补程度、整合程度和并购速度对互补型海外并购整合风险的动态影响过程。由于主体行为规则和模型初始参数设置不合适等原因,仿真研究要做到只进行一次实验就达到合理预期是非常困难的,需要在原始仿真模型的基础上不断修正主体行为规则和初始参数值,直至模型建立成功。本章呈现的相关参数设定(见表3-1),是在经过多次试错以后,最终选取的其中较能体现总体实验结果的一种,虽然存在一定的主观性,但因多主体仿真本身具有的自主性、随机性等特征,所以仍具有客观意义。

表3-1 仿真实验设置总表

①α=n/1089是海外并购方资源中严格互补资源占全部资源的比例,刻画了并购双方的资源互补程度。

②其中P为当并购方互补性主体(绿色主体)和目标方主体相遇的时候发生整合的概率。P越接近1,则并购方的整合程度就越强;P越接近0,则并购方整合程度就越弱。

本章采用整合后并购方资源总效率值EG、边际效率增加值MEG来反映互补性并购的整合风险。通过相关的参数、图表分析,可获知互补型并购整合动态过程中的重要信息公式(3-5)和公式(3-6):

二、仿真结果分析

(一)互补型海外并购的双向效应分析

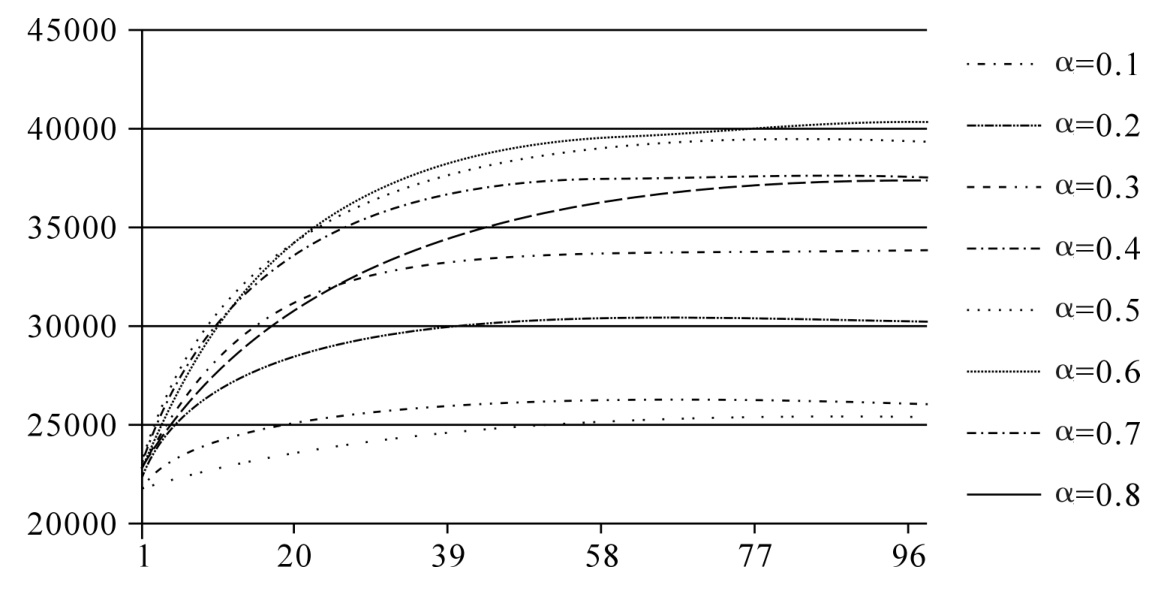

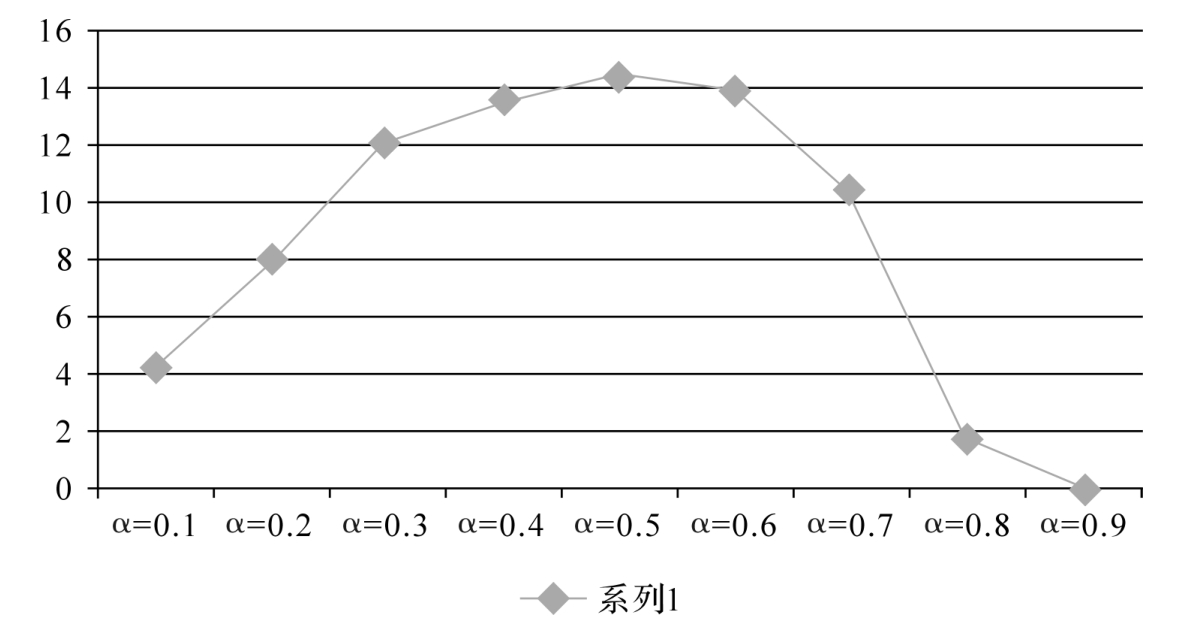

为了验证假设1是否成立,我们在上述模型中对α取0.1,0.2,…,0.9共9种数值,其他参数无变化,取步长为100,发现所需观察数值已保持稳定状态。在经过观察并购后并购方总效率值EG如图3-3所示。(因为α=0.9的时候增加值为负,故暂不列出)为了更好地观察在不同互补程度α的情况下,互补性海外并购方资源整合过程中的效率变化趋势,取各总效率值在100步长的最大值,做并购方资源边际效率增加值MEG如图3-4所示。

结合图3-3和图3-4可以看出,不同资源互补程度下海外并购整合后并购方资源总效率值差异很大。在图3-3中,根据模型设置,不同互补程度下并购方资源的初始效率总值均相等。当经历100次效率整合后,并购方资源效率总值趋于稳定。其中在α=0.5的情况下,资源整合后并购方效率总值达到最大。并购目标公司的资源互补程度的选取最优范围应该控制在0.3~0.7之间,这时可以获得较高的协同效应,减小整合风险。

图3-3 总效率值EG

图3-4 资源边际效率增加值MEG与互补程度的关系模拟曲线

除此之外,图3-4中曲线的非对称性引起了我们的关注。互补程度在脱离最优范围不断减小的情况下,并购方效率总值下降,整合风险随之增加但较为缓和。相比之下,互补程度在脱离最优范围不断上升的情况下,并购方效率总值下降很快,整合风险随之增长迅速。这表明在过分互补的情况下整合成本会大幅上升,协同效应带来的效率增加几乎全被整合成本抵消,效率增加值为0,互补型海外并购面临失败的危险。

综上所述,随着互补程度的上升,并购方效率总值先增大后减小,相应地并购整合风险先减小后变大,从而验证了假设1。

(二)整合程度对互补型海外并购整合风险的效应分析

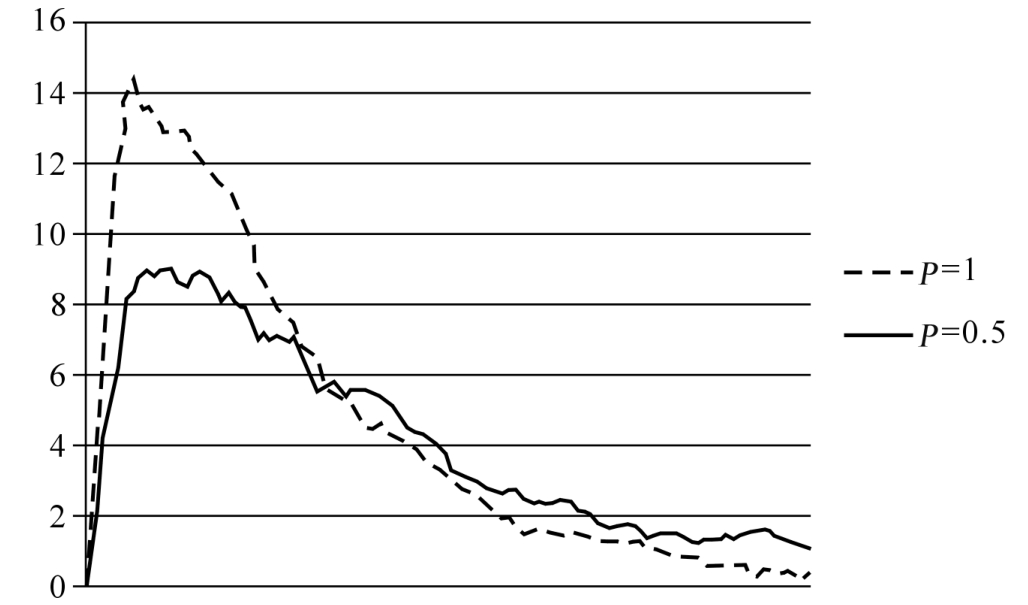

为了验证假设2是否成立,我们在上述模型中设置了参数P,其中P为当并购方互补性主体(绿色主体)和目标方主体相遇的时候发生整合的概率。P越接近1,则并购方的整合程度就越高,不放过任何潜在的互补机会;P越接近0,则并购方整合程度就越低,甚至不整合。在经过观察并购整合后的并购方总效率值EG与边际效率增加值MEG如图3-5、图3-6所示。

图3-5 总效率值EG

图3-6 边际效率增加值MEG

从反映并购方总效率值EG的图3-5中可以看出,整合程度越高,互补型海外并购在整合阶段协同效应释放的就越快。并且和整合程度低的情况相比,在整合阶段最终可以获得更高的总效率值。从并购方边际效率增加值MEG的图3-6中可以直观地发现,整合程度越高,互补型海外并购的边际效率增加值也越大,相应的并购整合风险就越低。综上所述,假设2得到验证。

(三)整合速度对互补型海外并购整合风险的效应分析

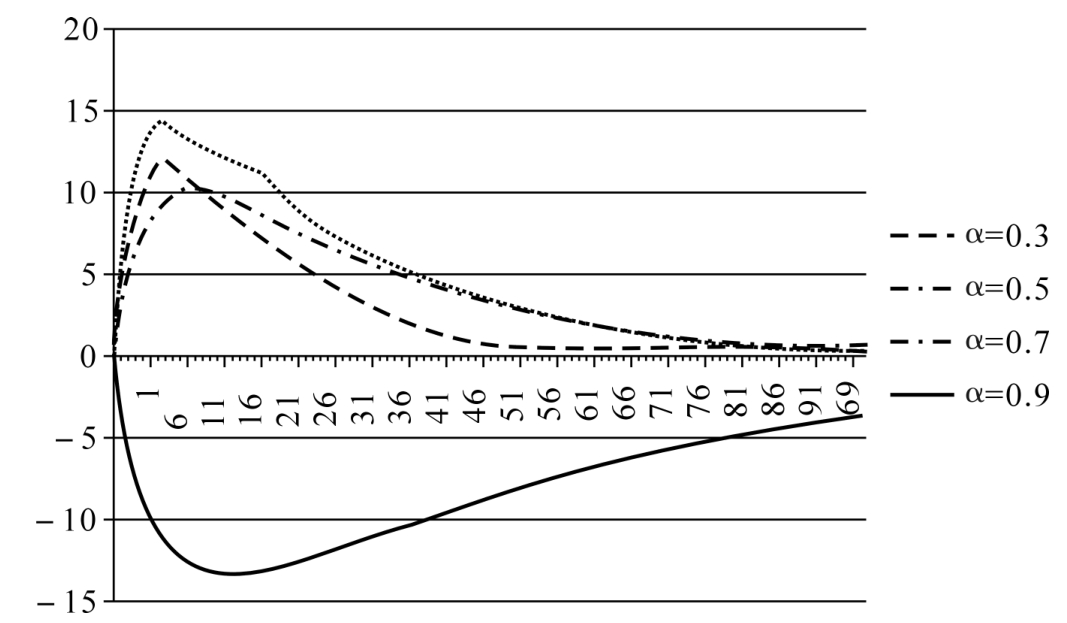

为了动态分析整合速度对互补型海外并购的资源整合风险的影响过程,特别取α=0.3、α=0.5、α=0.7和α=0.9的情况,再来观察并购方资源边际效率增加值MEG(见图3-7)。

图3-7 边际效率增加值MEG

从图3-7中我们可以看出,在互补型海外并购资源整合的动态过程中,并购方资源的边际效率增加值呈现出先增加后减少的趋势。而该种趋势表明,在不考虑资源互补程度的情况下从时间角度看,并购初期是并购方资源整合获得效率的黄金时期。但是,在并购互补程度很高的整合中,并购方的边际资源效率增加值变为负数,快速的整合会给这类并购带来更大的危害(如图3-7中α=0.9的情况)。

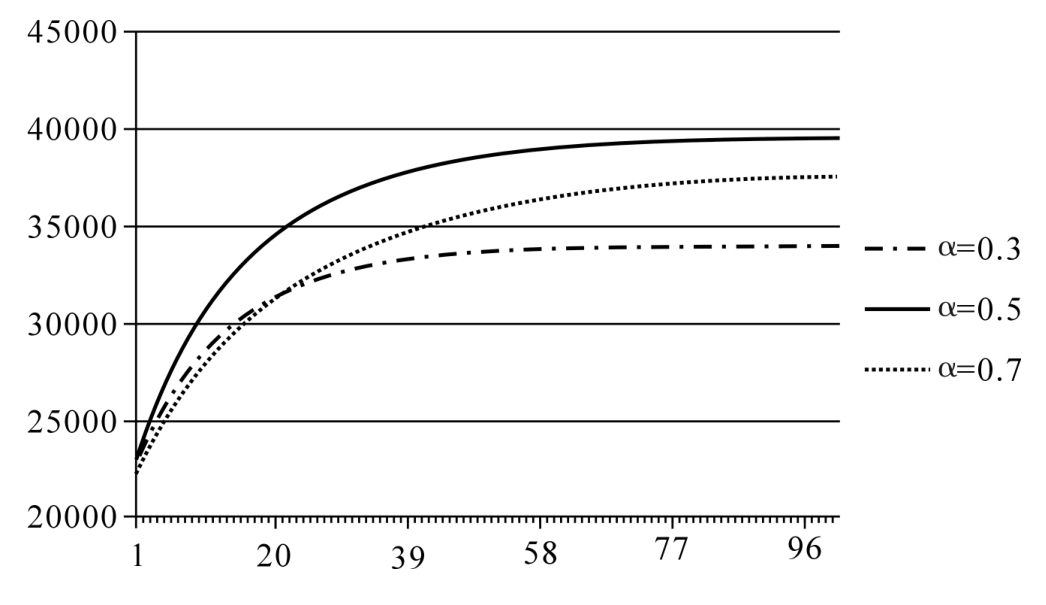

图3-8 总效率值EG

当考虑并购资源的互补程度时,特别比较最优互补程度范围内α=0.3、α=0.5和α=0.7的三种情况可以发现,在互补程度较低的时候即非互补型并购(α=0.3),边际的资源效率增加值非常高,这个时候可以采取高速整合的策略。虽然高速整合会带来较大的整合成本,但是在互补程度较低的情况下前期较大的协同效应可以弥补高速整合的成本劣势。反观在互补程度较高即互补型并购的时候(α=0.7),在并购整合前期边际资源效率增加值较低,但是由于互补性较强,潜在的协同效应需要较长时间的挖掘和释放。

步长超过30以后,互补程度较高的并购整合带来的边际资源效率增加值甚至高于最优的互补程度(α=0.5)。并且,结合图3-8中的结果,当步长超过30以后,互补程度较高(α=0.7)的并购方获得的总资源效率增加值开始超过并最终明显高于互补程度较低的并购(α=0.3)。

综上所述,在互补型并购中,适当低速整合会降低整合摩擦成本,可以获得更多的并购整合效率增加,从而降低互补型海外并购的整合风险,验证了假设3。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。