台州的民营金融是在20世纪80年代后伴随着台州民营经济的发展而逐步壮大的,目前存在的民营金融机构主要有两家,即台州市商业银行和台州泰隆城市信用社,这两家机构现已在存款与贷款总量、业务网点、自有资本数量等方面实现了相当程度的发展,拥有了较高的社会知名度和良好的公众信誉。

台州市商业银行(以下简称台商行)成立于2002年3月,其是在原台州银座城市信用社及台州市区的其他7家信用社的基础上剥离不良资产后,再吸收10家民营企业入股组建而成的。这其中的银座城信社在组建商业银行前已具备了较大的发展规模和较高的资产质量。事实上,台商行主要就是以其为基础并购重组而来的。该社建立于1988年,系股份制民营金融机构,其成长速度十分迅速,在短短10余年时间内,就发展成为浙江最大的城信社,不良资产率始终控制在1%以下。在组建商业银行前,银座社的存款余额已达到26.7亿元,不良资产比率仅为0.72%,年创利能力已经达到3000万元以上②。目前,台商行的总部设在台州路桥区,注册资本为3亿元人民币。2003年7月时,共设有营业机构46家,员工750余人。

泰隆城市信用社于1993年6月成立,出资人100%是当地的民营企业和个人,系股份制地方性金融机构,产权明晰。建社以来,该社同样取得了快速的发展和优良的经营业绩。截至2002年6月,该社的注册资本金由最初的100万元扩充到2750万元,净资产近5000万元,员工约350人,并形成了以10家分支机构为营运基础的组织架构。

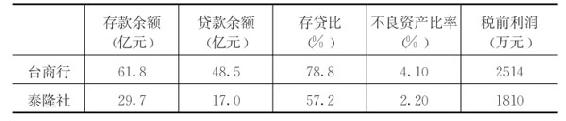

从金融业务量上看,台州的民营金融机构已成长为当地金融业中的一支重要组成力量。至2003年6月,台商行的存贷款余额分别达到61.8亿元和48.5亿元,泰隆社的存贷款余额则达29.7亿元和17亿元(见表2.1)。就局部地区而言,民营金融在规模和实力上已处于同国有银行当地分支机构相抗衡的地位。如在路桥区,台商行(路桥部分)③2003年6月时拥有存款余额34.7亿元,占全区同期金融机构全部存款164.9亿元的21.04%,拥有贷款27.3亿元,占全区全部金融机构贷款总额107.1亿元的25.49%,其所占的市场份额超过四大国有银行在路桥分支机构中的任何一家。2003年6月,泰隆社的存贷款数量则分别占全路桥区存贷款总额的18.01%和15.87%。这就是说,两家民营金融机构合计已占有路桥区存贷款市场39.05%和41.36%的市场份额。民营金融机构和国有银行在路桥区所享有的市场份额已基本持平,即各掌握约40%左右的市场份额④。

表2.1 台州市商行、泰隆城信社主要业务经营指标

注:存款余额、贷款余额、存贷比为截至2003年6月的数据,不良资产比率为2002年底的数据,税前利润为2002度的数据,其中泰隆社的税前利润中包含了温岭城市信用社。

从经营绩效上来看,上述两家民营金融机构在不良贷款比率和盈利能力方面总体上明显优于当地的国有银行。2002年末,泰隆社的不良贷款率为2.20%,台商行的不良贷款率为4.10%(其中路桥部分的不良贷款率为0.4%)⑤,而同期台州市四大国有银行平均的不良贷款比率为6.45%,泰隆社、台商行分别比其低4.25和2.35个百分点。并且,更值得一提的是,银座社、泰隆社自成立以来不良贷款率始终保持在极低的水平上,尤其是银座社,不良率从未突破1%,已基本接近国际银行界的先进水平。同时,银座社和泰隆社亦具有较强的盈利能力。银座社在组建商业银行前的资产利润率已达1%左右,其在实现利润总额、人均利润等指标上多年来均位居路桥区金融机构之首。

在金融服务的市场定位方面,银座社、泰隆社等民营金融机构主要为当地的个体工商户、中小民营企业等提供融资服务,两家机构的贷款除小部分投向城市基础设施、公用事业外,绝大部分均投向了以中小企业为主的民营经济成分。就服务功能而言,其现今主要从事传统的存贷款业务,并开始涉足银行卡、票据融资等业务领域,如台商行在成立后发行了该行的银行卡——大唐卡,并加入了全国银联网络。

概括地说,20世纪80年代后在台州兴起了一些在产权结构、运作机制等方面明显不同于国有银行的民营金融机构,这些机构在局部地区开始占据了重要的地位,表现出了显著的绩效优势,并且有着明确的市场定位,伴随区域经济的发展而显示出了较高的动态成长性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。