一、长期股权投资成本法核算

(一)长期股权投资成本法适用范围

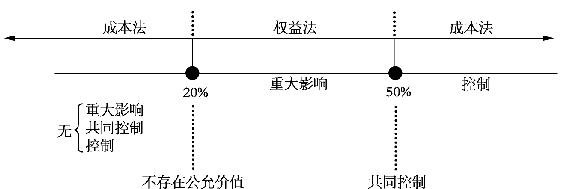

成本法是指投资按成本计价的方法。下列情况下,企业应运用成本法核算长期股权投资:

(1)投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的持股比例<20%的长期股权投资。

图6-1 长期股权投资后续计量核算方法

(2)投资企业能够对被投资单位实施控制的权益性投资,即对子公司投资。①定量:持股比例>50%;②定性:实质上控制。

在成本法下,长期股权投资应当按照初始投资成本计量。追加或收回投资应当调整长期股权投资的成本。

(二)长期股权投资成本法核算

1.成本法核算会计处理流程

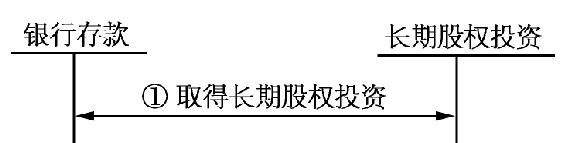

(1)取得长期股权投资时会计处理流程(如图6-2)。

图6-2 成本法取得时处理流程

(2)持有投资期间被投资单位宣告与发放股利时会计处理流程(如图6-3)。

图6-3 成本法持有投资期间处理流程

(3)处置长期股权投资时会计处理流程(如图6-4)。

图6-4 成本法处置时处理流程

2.投资收益的确认

根据财政部2009年6月发布《企业会计准则解释第3号》规定,持有期间被投资单位宣告分派的现金股利或利润,应一律确认为当期投资收益。成本法下宣告股利的账务处理是,借记“应收股利”,贷记“投资收益”。

【例6-13】 有关甲公司投资于C公司的情况如下:

(1)2009年1月1日甲公司支付现金800万元购买15%的股权。

借:长期股权投资——C公司 800

贷:银行存款 800

(2)2009年4月1日C公司宣告现金股利100万元。甲公司5月2日收到现金股利15万元。

借:应收股利(100×15%)15

贷:投资收益 15

借:银行存款 15

贷:应收股利 15

(3)2009年C公司实现净利润300万元,甲公司不作账务处理。

(4)2010年3月12日C公司宣告分配的现金股利为80万元。

借:应收股利 (80×15%)12

贷:投资收益 12

借:银行存款 12

贷:应收股利 12

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。