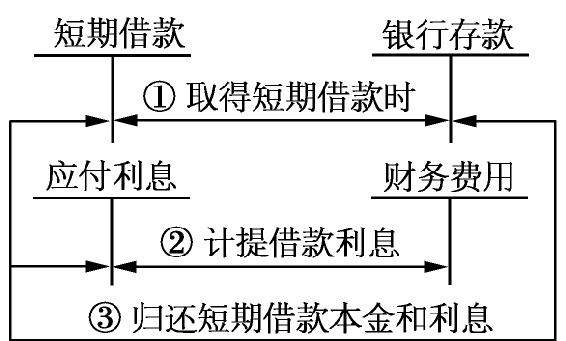

二、短期借款核算

图9-1 短期借款会计核算流程

(一)借入本金核算

企业从银行或其他金融机构借入款项时,应签订借款合同,注明借款金额、借款利率和还款时间等。取得短期借款时,应借记“银行存款”科目,贷记“短期借款”科目。“短期借款”科目应按债权人以及借款种类、还款时间设置明细账。

【例9-1】 某企业7月1日从银行取得偿还期为6个月的借款80000元,年利率为6%,每季度结息一次。根据以上资料,编制会计分录如下:

借:银行存款 80000

贷:短期借款 80000

(二)短期借款利息核算

1.实际支付利息核算

在短期借款的数额不多、各月负担的利息费用数额不大的情况下,也可以采用简化的核算方法,即于实际支付利息的月份,将其全部作为当月的财务费用处理,借记“财务费用”科目,贷记“银行存款”科目。

【例9-2】 以【例9-1】资料为例,9月末支付第三季度的利息,编制会计分录如下:

借:财务费用 1200

贷:银行存款 1200

2.按月计提利息核算

在资产负债表日按照计算确定的短期借款利息费用,借记“财务费用”科目,贷记“应付利息”科目;实际支付利息时,根据已计提利息,借记“应付利息”科目,贷记“银行存款”科目。

【例9-3】 A股份有限公司于2009年1月1日向银行借入一笔生产经营用短期借款60000元,期限6个月,年利率为8%,根据与银行签署的借款协议,该借款到期后一次归还,利息分月计提,按季支付。甲股份有限公司的有关会计处理如下:

(1)1月1日借入款项时,作如下会计分录:

借:银行存款 60000

贷:短期借款 60000

(2)1月末计提当月利息时,作如下会计分录:

借:财务费用 400

贷:应付利息 400

本月应计提的利息金额=60000×8%÷12=400(元)

2月末计提当月利息的处理同上。

(3)3月末支付本季度应付银行借款利息时,作如下会计分录:

借:财务费用 400

应付利息 800

贷:银行存款 1200

第二季度的会计处理同上。

(三)短期借款的偿还

企业在短期借款到期偿还借款本金时,应借记“短期借款”科目,贷记“银行存款”科目。

【例9-4】 仍以例9-1资料为例。该企业偿还短期借款80000元,编制会计分录如下:

借:短期借款 80000

贷:银行存款 80000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。