利润表中的主营业务收入、其他业务收入、主营业务成本、其他业务成本不得相互抵减,一般应当以总额填列。营业外收入和营业外支出也不得相互抵减,也应当以总额填列。利润表各项目的内容及填列方法如下。

利润表中的“上期金额”栏,应根据上年该期利润表的“本期金额”栏所列数字填列;“本期金额”栏,除“基本每股收益”和“稀释每股收益”项目外,应当按照相关科目的发生额分析填列。

一、营业收入。营业收入项目反映企业当期确认的营业收入金额,该项目应根据“主营业务收入”账户和“其他业务收入”账户转入“本年利润”账户的余额之和填列。

二、营业成本。营业成本项目反映企业当期确认的营业成本金额,“营业成本”项目由主营业务成本和其他业务成本组成,“主营业务成本”账户和“其他业务成本”账户发生额分析填列。

三、营业税金及附加。“营业税金及附加”项目反映企业经营活动所发生的营业税、消费税、城市维护建设税、资源税、教育费附加等相关税费,本项目应根据“营业税金及附加”账户发生额分析填列。

四、销售费用。销售费用项目反映企业当期确认的销售费用的金额,该项目应根据“销售费用”账户期末转入“本年利润”账户的余额填列。

五、管理费用。“管理费用”项目反映企业为组织和管理生产经营所发生的公司经费、中介费、咨询费、诉讼费、业务招待费、房产税、印花税、技术转让费等管理费用,本项目应根据“管理费用”账户发生额分析填列。

六、财务费用。“财务费用”项目反映企业为筹集生产经营所需资金而发生的筹资费用,包括利息支出、汇兑差额以及相关的手续费,本项目应根据“财务费用”账户发生额分析填列。如果是收益则以“-”号填列。

七、资产减值损失。资产减值损失项目反映企业当期因计提资产减值准备而确认的损失金额,该项目应根据“资产减值损失”账户期末转入“本年利润”账户的余额填列。

八、公允价值变动收益。公允价值变动收益项目反映企业当期确认的公允价值变动净收益(或净损失),该项目应根据“公允价值变动收益”账户期末转入“本年利润”账户的余额填列,如为净损失则以“-”号填列。

九、投资收益。投资收益项目反映企业当期确认的投资净收益(或净损失)。

实战演练1如何看利润的形成与分配

案例:

西安某有色金属股份有限公司(简称“西安有色”)旗下的精鑫公司,自公司借壳*ST中钨(000657)。从2013年5月27日公布的重组报告书来看,标的资产西安硬质合金集团有限公司旗下的精鑫公司在评估基准日后实施了3053.88万元的利润分配而导致标的资产净资产值在评估基准日后减少了3053.88万元。

精鑫公司的主要财务指标如下表:

单位:元

2013年3月17日,根据西安有色金属股份有限公司(简称“西安有色”)湘色股份财【2011】8号《关于对精鑫集团二〇一一年度利润分配的通知》要求,公司于第二届董事会第三十一次会议通过利润分配决议,向股东单位分配股利30538801.11元。

根据财政部于2000年9月8日出具的财会函[2000]7号文,利润分配以母公司的可供分配的利润为依据,因此精鑫公司母公司的未分配利润为负,不具备分红条件。故西安有色金属公司应该将分红所得的30538801.11元返还给其子公司。

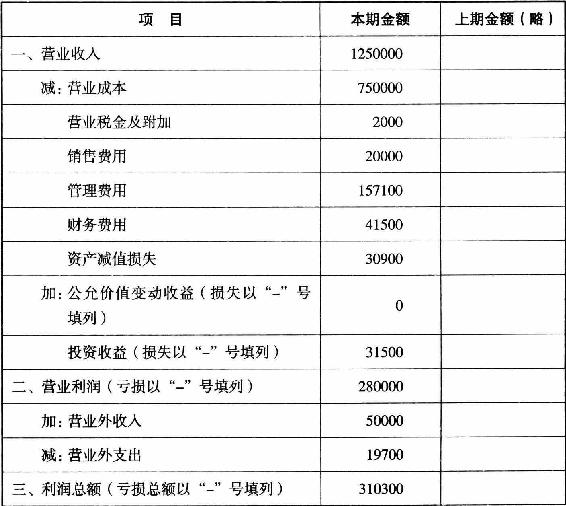

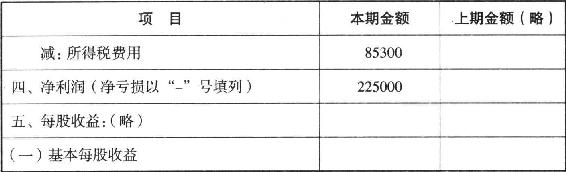

实战演练2利润表的编制演练

案例:

宏兴股份有限公司损益类科目2012年度累计发生净额如下表:

单位:元

续表

要求:

利用以上数字编制企业的利润表。

分析解答:

单位:元

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。