虽然通过对现金流量表的分析能够给广大报表使用者提供大量有关财务方面尤其是关于现金流动方面的信息,但这并不意味着对现金流量表进行分析就能够替代其他会计报表的分析,现金流量表分析只是财务分析的一个方面。而且,同任何分析一样,现金流量表分析也有其局限性。

一、编制基础

现金流量表的编制基础是收付实现制,即只记录当期现金收支情况,而不考虑这些现金流动是否归属于当期损益,甚至不考虑是否归企业所有。因此,企业当期经营的业绩与“经营活动现金净流量”并没有必然联系。而权责发生制下,企业的利润表可以正确反映企业当期赊销、赊购等应该确认的收入、结转的成本,从而确认其当期实际赚了多少钱——虽然可能有一部分钱没有收回来,但是我们取得了在将来某个时候收回现金的权利。

事实上,编制现金流量表所采用的各种资料的可靠性往往受到多方面的影响,使得报表分析同样显得不够可靠。因此,投资者决不能完全依赖于报表分析的结果,而应和其他有关方面的资料相结合进行综合评价。全面、完整、充分地掌握信息,不仅要充分理解报表上的信息,还要重视企业重大会计事项的揭示以及注册会计师的审计报告,另外还要考虑国家宏观政策、国际国内政治气候、所处行业的变化情况等方面的影响;不仅要分析现金流量表,还要将资产负债表、利润表等各种报表有机地结合起来。

二、编报时间

无季度的现金流量表使提供的信息不具有时效性。任何决策想要正确,都必须在决策之前得到有用的信息。我国对上市公司要求编报并公布中期财务报表,但并未同样要求编制与之同步的中期现金流量表。由于会计电算化已使报表编制成本大大降低,而失去时效的报表会使财务报告的成本上升,并作出错误的决策。因此建议,为提高决策的时效性,缩短现金流量表的编制时间,改为季度或中期也必须编制现金流量表,这对企业管理会计的运用十分有价值。

三、报表信息的有效性

对于同一个企业来说,虽然一致性会计原则的运用使其有可能进行不同期间的比较,但如果企业的会计环境和基本交易的性质发生变动,则同一个企业不同时期财务信息的可比性便大大减弱。对于不同企业来说,它们之间可比性比单一企业更难达到。由于不同企业使用不同的会计处理方法,例如,存货的计价、折旧的计提、收入的确认以及支出资本化与费用的处理等,为运用各种分析方法对各个企业的现金状况进行比较带来了一定的困难。

实战演练1单列式现金流量表的编制演练

案例:

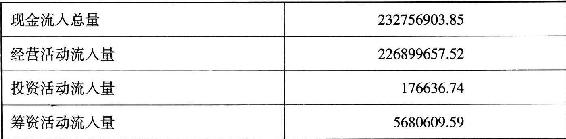

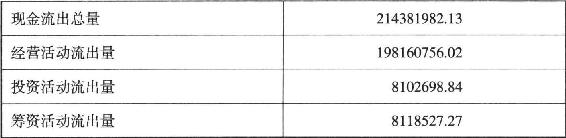

新灵公司2012年现金流量统计如下表所示(单位:元)。

续表

案例分析:

综合上述,可以看出公司的发展情况如下:

1.获现能力很强,但主要以经营活动获得且获现金额较大,其投资、筹资获现能力为负值,这样造成企业以经营活动所产生的现金来补偿其投资、筹资活动所产生的现金不能补偿其本身支出的部分支出,给企业经营带来一定的负担且使企业经营业绩低下,可以看出新灵公司闲置资金较大。建议新灵公司可将部分闲置资金用于对外对内投资和偿还部分借款以获得投资上的现金和减少借款上的现金支出;以提高企业的获现能力。

2.偿债能力很强,因为新灵公司有充足的经营现金来偿还借款,但未分配股利和利润,说明其吸收外来投资能力很低。建议新灵公司吸收部分外部投资以化解上面提到的对外对内的投资和债务支出上的支出风险。

3.新灵公司赢利能力很高,但存在很高的赢利能力与利润数额的低下相矛盾的问题,建议新灵公司减少举债。

4.新灵公司在发展能力方面由于受债务问题的影响,只能以经营活动来获取现金且更多用于经营支出和投资、筹资支出上,同时投资、筹资并未分担其本身相应的支出。建议新灵公司加大投资、减少举债的同时扩大生产,加大吸收外部投资为企业更好更长久的发展奠定基础。

实战演练2现金流量表的补充资料分析演练

案例:

鑫光企业新增一笔待摊费用50000元,此外未发生任何其他经济业务。则企业应做分录如下:

借:其他流动资产 50000

贷:银行存款 50000

显然,企业的净利润=0,而经营活动现金流量净额=-5000元。经营活动现金流量净额、净利润及待摊费用的增加的关系为:经营活动现金流量净额(-5000)=净利润(0)-待摊费用的增加(5000)。又假设企业仅摊销待摊费用1000元,此外未发生任何其他经济业务。则企业应做分录如下:

借:管理费用 1000

贷:其他流动资产 1000

显然,企业的净利润=-1000,而经营活动现金流量净额=0元。经营活动现金流量净额、净利润及待摊费用的减少的关系为:经营活动现金流量净额(0)=净利润(-1000)+待摊费用的减少(1000)

若上述两种情形同时存在,则经营活动现金流量净额、净利润、待摊费用减少及待摊费用增加间的关系为:经营活动现金流量净额(-5000)=净利润(-1000)+待摊费用减少(1000)-待摊费用增加(5000)=净利润(-1000)-待摊费用净增加(4000)。由此可见,待摊费用减少(减:增加)是指待摊费用净减少(减:净增加),一般情况可以通过该项目在资产负债表中的期末数与期初数相抵减获得。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。