财务报表的外部使用者由于不了解公司的内部信息,很难将财务报表中的真实信息与歪曲和“噪音”区分开来。由于不能完全消除财务报表中的会计歪曲,评估人员对公司的经营业绩只能有一个大致的了解,对公司的内在价值只能得到一个不准确的评估。

有效的公司分析通过加深对公司所在行业及其竞争策略的了解,可以从公开的财务报表数据中获取公司管理者的内部信息,增进评估人员对公司当前业绩和未来前景的了解,从而有助于评估人员作出准确的公司价值评估。

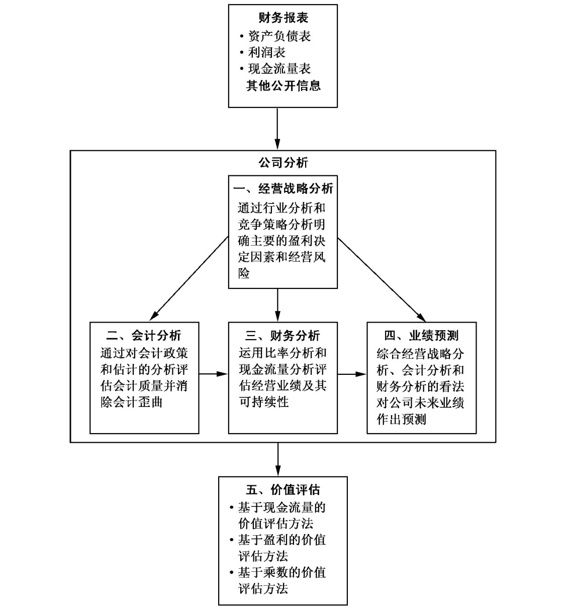

因此,利用财务报表进行公司价值评估一般需要经历以下五个基本步骤(见图2-2)。

图2-2 公司价值评估的基本步骤

一、经营战略分析

经营战略分析的目的在于明确公司主要的盈利决定因素和经营风险,以及对公司的盈利潜力进行定性的分析和评估。

经营战略分析主要包括对公司所在行业的分析和公司竞争策略的分析。这种定性分析是必不可少的第一步,它有助于评估人员更好地进行随后的会计分析、财务分析以及业绩预测。例如,明确主要的盈利决定因素和经营风险后就可以明确公司主要的会计政策。分析公司的竞争策略有助于评估公司当前盈利能力的可持续性。此外,经营战略分析还有助于评估人员在预测公司未来业绩时作出合理的假设。

二、会计分析

会计分析的目的在于评估财务报表数据反映公司经营活动真实情况的程度,并消除任何会计歪曲。

首先,通过考察存在会计灵活性的地方,以及分析公司会计政策和会计估计的合理性,评估人员可以评估公司财务报表数据的歪曲程度。

其次,通过重新计算公司的会计数据,得到无偏差的财务报表数据,从而消除会计歪曲。

高质量的会计分析可以提高随后的财务分析的结论的可靠性。

三、财务分析

财务分析的目的是利用消除了会计歪曲后的财务报表数据来评价公司当前和过去的业绩,以及评估其可持续性。

财务分析有两个基本的要求:第一,财务分析应该是系统的和有效的;第二,财务分析应该利用财务数据深入探究公司经营的问题。

财务分析最常用的两个分析工具是比率分析和现金流量分析。比率分析侧重于评价公司的经营业绩和财务政策;现金流量分析侧重于评价公司的流动性和财务弹性。

完整的财务分析有助于评估人员随后作出合理的业绩预测。

四、业绩预测

业绩预测是把从经营战略分析、会计分析和财务分析中得到的看法综合起来,从而对公司未来的经营业绩作出全面的、长远的和合理的预测。它是公司分析的最后一个步骤。

业绩预测常用的技术是财务报表预测。

合理的业绩预测是公司价值评估的基础。

五、价值评估

价值评估是将业绩预测转化成对一个公司或公司的某些组成部分的价值估计。前面介绍的公司分析的四个步骤——经营战略分析、会计分析、财务分析和业绩预测为价值评估奠定了坚实的基础。

价值评估可以运用很多种方法。我们将介绍三种主要的方法:基于现金流量的价值评估方法,基于盈利的价值评估方法,以及基于乘数的价值评估方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。