权益性资本指企业所有者权益,对股份企业而言主要是优先股和普通股。权益资本的共同特点是利息在所得税后的净利润中列支,不会减少企业应缴的所得税。因此,权益资本的用资费用就是利息。

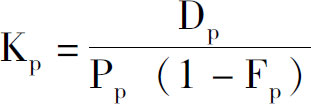

优先股成本计算公式为:

式中,Kp为优先股成本;Dp为优先股年股利;Pp为优先股筹资额;Fp为优先股筹资费用率。

优先股股利通常是固定的,筹资总额按优先股的发行价格确定。

某企业发行优先股总面额为100万元,总价格130万元,规定年股利率为15%,筹资费用为6万元。该批优先股成本是多少?

某企业发行优先股总面额为100万元,总价格130万元,规定年股利率为15%,筹资费用为6万元。该批优先股成本是多少?

通常,优先股成本明显高于债券成本。这是由于以下两个原因:

(1)优先股股利在所得税后支付,而债券利息在所得税前支付。

(2)企业破产清算时,优先股持有人的求偿权在债券持有人之后,风险大于债券。

普通股成本的确定方法,与优先股成本基本相同。不同点在于普通股股利一般不是固定的,而是逐渐增长。

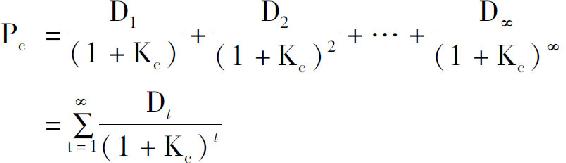

分析计算中,通常假定普通股股利每年以固定比率增长,设普通股每年年利为D1、D2……Dn,则股票市价即筹资数额应为:

式中:Pc代表普通股现值,即发行价格;Dt代表第t期(年)支付的股利;Kc代表普通股成本。

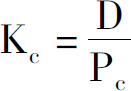

实际工作中,如果每年股利固定不变,假定为D,则可视为永续年金。这时普通股成本计算公式可简化为:

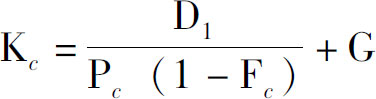

若普通股筹资费用率为Fc时则有:

式中,Kc为普通股成本;D为普通股股利;Pc为普通股现值,即发行价格;Fc为普通股筹资费用率。

实际上许多公司的股利都是不断增加的,若假设每年增长率为G,则普通股成本的计算公式为:

式中,D1为第1年的股利;G为股利年增长率。

留用利润是企业所得税后利润形成的,所有权属于普通股股东,实质上相当于股东对企业的追加投资,因此与普通股资本成本的计算基本相同,只是无须筹资费用,留用利润成本的计算公式为:Kr=D1/Pr+G式中,Kr为留用利润成本;Pr为留用利润数额;D1为普通股第1年股利;G为普通股股利年增长率。在企业全部资本中,普通股和留用利润这两项对于投资者来讲风险最大,所要求的报酬率相应最高,因此筹资的资金成本也最高。

以上关于权益资本成本的论述是针对股份企业而言的,一般非股份企业的权益资本的资本成本另当别论,一般企业的权益成本主要由于吸收的直接投资和留用利润均不能在证券市场上交易,无法形成公平的交易价格,吸收投资的协议或合同有的约定有固定的分利比率,比较类似于股份企业的优先股;有的没有约定固定分利比率,资金成本的确定还有待研究。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。