事物总是矛盾的,杠杆原理的作用可以提高企业的收益水平,使企业在相同的经营效率条件下,通过合理的资本结构的安排提高企业的价值,这仅仅是问题的一方面。问题的另一方面是经营者所不愿看到的:随着企业利用财务、经营杠杆的深入,企业的财务风险和经营风险也同时加剧。这就是人们常将杠杆原理称为一把“双刃剑”的原因。对于经营者而言,全面了解杠杆原理的利弊,经营者可以权衡收益与风险,在两者之间找到平衡点。

为了清晰地说明企业在利用杠杆原理的过程中,企业所承担的风险的变化,让我们来看一下天龙企业的例子。

表5-3列示了天龙企业(假定已购置了第二艘游艇,且所有收益都以股利形式分配给股东)在不同盈利水平下上述两种融资方式的年度每股股利金额。

当每艘游艇的年度收益超过100000英镑时,采用债券融资所获得的股东权益报酬率高于全部以股票融资所得的股东权益报酬率。但当每艘游艇的年度收益低于100000英镑时,债务资本的存在降低了股东的财富。实际上,如果每艘游艇的年度收益低于50000英镑,企业将没有足够的盈利用于支付利息;该企业如果没有其他资产,将不得不变卖其游艇以支付利息。

表5-3 不同盈利水平下天龙企业两种财务结构的每股收益

无论实际盈利水平如何,债券持有者都能够对形势做出冷静的判断。毕竟,他们不仅在法律上有权要求支付利息并偿还本金,而且其债权还有游艇作抵押。只有当游艇的市场价值发生大损失时,债权持有者和利益才会受到严重威胁。

股东所承担的风险在企业具有多种类型资本时明显要高于企业仅有股东权益资本时,现实投资活动中的正常风险包括经营风险及由于承担类似于表5-3中所示的固定费用而导致的财务风险。

图5-1显示了财务风险与经营风险在不同的盈利水平下的关系。经营风险的大小取决于企业的投资业务领域,财务风险的大小则取决于企业的资本构成。

图5-1 财务风险与经营风险的关系

财务杠杆加大了权益报酬的波动。权益报酬率的波动是与经营风险相关的,财务杠杆增加了财务风险对权益报酬率的影响。直觉及现代资产组合理论都告诉我们,风险水平与报酬水平是相关的。投资者承担的风险越高,所要求的投资报酬率也就越高,因此,在上述例子中,资本结构的变化虽然使普通股每股收益上升,但这并不一定会使股票价格上升(因而股东财富也不一定会增加)。预期股利的增长会导致各种各样的结果。

债务资本融资造成的众多可能性对股东投资报酬率而言并非都是坏事。例如,表5-3显示,对天龙企业而言,只要每艘游艇每年的出租收益高于100000英镑,普通股的股利就会增加。然而,绝大多数投资者是风险回避者,也就是说,他们更关注于每艘游艇年度收益低于100000英镑的可能性而不是高于100000英镑的可能性。

只有当企业发行债券并购入第二艘游艇之后,资本市场对其股票重新评估和定价的结果使得预期收益率低于18%,债务资本的引入才会使股东更富有。

企业扩大规模之前,普通股的市场预期投资报酬率为14%。如果在企业扩大规模之后由于风险的增加而使期望报酬率上升到16%,则每股价格将变为:

另一方面,如果风险的增加导致市场要求的预期报酬率提高到20%,则每股价格将变为:

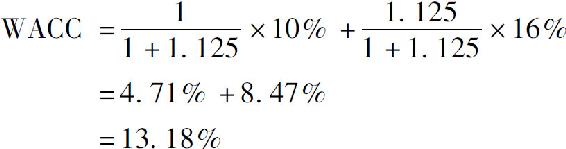

换一个角度来看,采用债务资本是否会降低加权平均资本(WACC)从而使对企业投资的价值更高呢?在采用债务资本之前,天龙企业的WACC为14%(对其普通股投资所得到的报酬率)。发行债券之后,如果资本市场所要求的普通股投资报酬率提高到16%,则:

即WACC降低了。

请记住:

同时,还要注意,如果市场所要求的投资报酬率上升到16%,则股票的每股价格将变为1.125英镑。

如果资本市场要求的报酬率变为20%,则:

即WACC上升了。

假定企业的总体目标是使股东财富最大化,资本市场如何根据所要求的报酬率对债务资本的采用做出反应是一个非常重要的问题。因此,只有在有助于实现增加股东财富这一目标时采用债务资本才是可取的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。