股价目前所达到的位置,看起来像是一个持久的高位。假如股价真如空头所预期的那样从当前价位出现50或60的突破,我感觉那种情况不会很快出现。我预计股市在几个月内将出现大幅上涨。

——欧文·费雪,经济学教授(1929年10月17日)

没有理由认为一些技术分析概念不能用于经济或基本面时间序列分析。经济学是对人类行为的研究,从这种意义上看,它捕捉的是人类在社会层面上选择的结果。如果我们接受这种观点,那么我们就可以接受这样一个事实,即这些数据中可能存在趋势,至少在某些数据中会存在趋势。我是说,经济分析师会告诉你那些数据中不存在趋势吗?经过长时间的观察,我非常认同这样一个事实,即大部分经济时间序列数据本质上都具有均值回归特性,因为那些数据捕捉的是商业周期的兴衰起伏,但即便是具有均值回归特性的数据,为了回归均值,它也肯定会出现趋势。基本面分析师会告诉你公司收益或股权收益类的比率中不存在趋势吗?这些量中存在趋势,因为这些量反映了一直存在的变化。关键问题是这些基本面数据或经济数据序列是由制定经济决策的人类驱动的,所以这些时间序列中的运动,最终将受到个体和群体两个级别上的人类心理的驱动。基本面分析师和技术分析师之间的唯一区别是,基本面分析师致力于通过一组数据来预测变化,而技术分析师则致力于通过另一组数据来预期变化。

实际上,交易状态的概念原本就存在于传统经济分析中,因为(每月、每季或每年的)变化率在许多(如果不是全部)经济数据的时间序列中是非常重要的。经济分析师经常告诉我们,月环比变化率是工%,或者GDP的季变化率是y%。这种对于变化率的关注,主要是由于人们预期大部分经济数据,比如GDP或产量,从长远来看是上涨的。经济萎缩的延长阶段被大多数传统经济分析师排除在外,因为他们相信央行或其他部门有能力“让经济转变”,达到长期的“趋势增长率”。直到最近,当2007年和2008年的信贷紧缩程度已经变得非常明显时,如果有人认为西方经济不景气,那么他仍将被视为怪人。时间将会告诉我们信贷紧缩是否会造成持久的影响,但是在我撰写本书时,只有极少数的正统经济分析师愿意接受这样一个事实,即延长的经济萎缩不能而且不应该被完全排除在外。

尽管如此,变化率仍是最主要的分析工具,多数经济分析师都把它视为首选。实际上,经济分析师选择使用变化率,就是在度量所分析的经济数据时间序列中的交易状态或波动率。假如我们使用与在市场数据上使用变化率时的相同逻辑,那么如果一个经济数据时间序列的变化率接近于零,那么我们就称之为低波动率区间交易状态。然而,重要的是当该变化率离开零点时,我们将预期下一个状态是趋势状态。另一方面,如果变化率到达历史高位,那么我们预期可能会出现趋势耗尽,下一个时间段将是区间交易或低波动率状态(经济分析师称之为缓和期)。根据我的经验,问题是多数人(甚至包括一些正统的经济分析师)总是忘记波动率中的这些循环,而倾向于认为当前变化率将向未来无限延伸。举例说明,如果零售额的年增长率为5%,那么多数人将预期这样的增长率会继续,忘记了5%的年增长率曾是历史变化率中的峰值,在那个峰值之后,已经出现了一段时间的缓和期和衰退期。经济数据时间序列中的这种周期通常被称为商业周期!因此,变化率的概念是经济分析中一个固有的概念,但是其他交易状态分析技术怎么样呢?让我们来看一下另一种交易状态分析技术是如何运用于经济数据的时间序列上的。

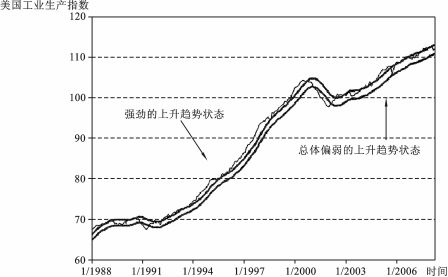

图24.1为美国工业生产指数(UnitedStatesIndustria1ProductionIndeX)从1988年开始的月线图,移动平均线包络使用的是12月期移动平均线和1%的上下轨线。工业生产指数度量的是实际产量,表示为基础年份实际产量的百分比。对这样的经济数据时间序列,有可能从交易状态角度来分析它们,透过类似移动平均线包络这样的透镜来观察这些数据,经济分析师不仅可以发现趋势是升是降,而且可以体会趋势是强是弱。多数经济分析师可能反驳说,在观察类似移动平均线的指标时,他们一直凭直觉判断趋势。如果他们看到均线主要呈横盘走势,那么他们知道趋势疲弱。但是,通过使用类似移动平均线包络这样的工具,他们可以把评估程序做得更正式化一点,可以比较客观地度量时间序列的波动性(扩展或收敛)。从图24.1中我们可以看到,在1988年,美国

图24.1美国工业生产指数月线图和移动平均包络

工业生产指数处于一轮强劲的上升趋势中,因为它在包络线的上轨外侧不断趋高。但是,在1988年底,该时间序列返回包络带内,这就是在向经济分析师表明,美国工业生产的强劲上升趋势状态可能正在接近尾声。有趣的是,工业生产指数在接下来的几年里一直停滞不前,在12月期均线的1%的包络带内波动。这种停滞是经济增长速度减缓和1990年经济衰退的征兆吗?或许是吧。在经济衰退前,官方的所有经济指标都是放缓和变弱,所以我们不能说工业生产指数自1988年底开始的波动率区间交易状态是经济衰退一定到来的征兆。但是,我们可以说工业生产指数不再处于强劲的上升趋势中,因此经济增速正在放缓。该指数在1990年11月跌破下轨线,但是仅仅停留了7个月就又返回包络带内。1991年7月的这个信号是在表明最差的官方统计数据落后于我们的判断,美国工业生产指数正在形成底部吗?这当然会使经济分析师不那么悲观,因为通过这个信号我们看出,强下降趋势状态没有持续。记住,交易状态或波动率分析不是像经济分析师那样去试图预测什么,它只是反映时间序列的波动性状况,但是通过波动性分析,分析师可以得到一个当前的和预期的交易状态的概率。

美国工业生产指数一直位于包络带内,直到1992年3月突破上轨线。在这一点处,使用这种分析的经济分析师将观察到工业生产指数显示出很强的动量,足以推动它突破上轨线,如果我们的经济分析师像大多数分析师一样,是一个趋势观察者,那么他可能得出结论,这种上升趋势状态很可能继续。当然,我们的经济分析师不是在盲目地认为它将继续,因为该时间序列正显示出强劲的动量。他可能会把大部分时间用在寻找“原因”和证明趋势为什么会继续上行,而不是简单地跟随趋势。尽管如此,强劲的趋势状态真的从那一点处继续,只有三次短暂触及上轨线,美国工业生产指数在整个20世纪90年代都保持强劲的上升趋势状态。但是在2000年10月,工业生产指数的动量已经变得非常弱,返回移动平均线包络带内。对于使用这种交易状态分析的经济分析师来说,这是相当有趣的信号,因为这是8年来该指数首次推动足够多的动量,而后回到包络带内。单单那条信息可能不会给经济分析师带来优势,但是对于一个长期处于强趋势状态的指数,离开那种趋势的运动应该是值得注意的。结果证明,动量损失和回归包络带内这些信号出现后不久,工业生产指数就在2001年1月跌破了下轨线。此时我们的经济分析师所面对的是一个强劲的下降趋势状态,因此,根据趋势跟随者的逻辑,该指数会继续趋势下跌。在第二年,美国工业生产指数一直下滑,直到2002年3月,它才稳定下来,返回移动平均线包络带内。

从那时起,虽然该指数有几次在上轨线之外运动,可以说是比较强的上升趋势,但是在绝大部分时间里,它总被限制在包络带内。对经济分析师来说,这应该是一种有趣的发展,因为它本质上是在说,工业生产指数的动量在20世纪90年代要比在2000年后强很多。换句话说,2000年后的上升趋势相比前十年的上升趋势已经非常弱了。这就意味着美国工业生产增长已经疲软,因此即将下降吗?很有可能,我相信,在未来的几年里,这些数据值得关注。

因此,交易状态分析的逻辑和技术分析,总的来看非常适用于一些经济数据的时间序列分析。时间序列的交易状态和技术分析是在尝试辨识那些数据背后的心理状态,如果我们可以接受这样一个事实,即大量经济数据的时间序列只是人类决策(比如市场价格)的图形化反映,那么对经济分析师来说,使用此类分析应该是非常有价值的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。