私人波段交易者

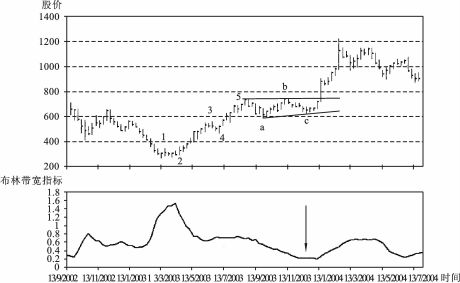

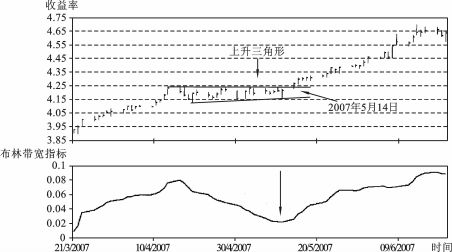

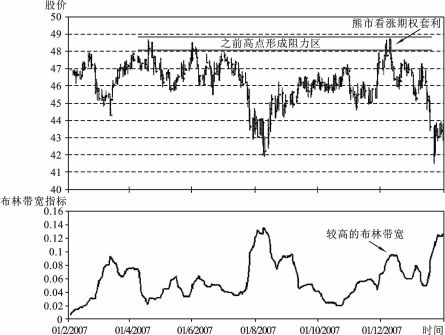

在市场中交易或投资的私人交易者,无论是为了增加收入,还是以交易所得为唯一收入来源,交易状态分析都可以为其提供很大的帮助。让我们以退休工程师约翰为例加以说明,他在市场中交易是为了增加常规的养老金收入。约翰希望定期在市场中获得一些收入,但是不希望整天盯着报价屏,于是他的理想时间分形是跟踪较小的或日线时间分形。这就意味着他将根据对每日价格数据的技术分析来建立头寸,而不去关心更小的时间分形。这同时意味着他将使用更长一些的时间分形,比如周线数据来分析波动率。由于约翰住在英国,所以他决定去交易英国股市,因为他感觉比较熟悉。相比卖出波动率,约翰感觉买入波动率更为舒适,因此他寻找波动率突破看起来很可能出现的信号。2004年1月,他注意到新闻及财经资讯集团路透集团(ReutersGroup)的股价处于明显的盘旋形态,周线中的布林带宽指标跌至历史低位。在图25.1中可以看到,路透集团的股价在经过前几年的大幅下跌后,于2003年初触底反弹。然后市场以艾略特五浪上涨的方式在8月到达741便士的峰位,然后便停止上涨进入横盘整理。由于价格的横盘整固,布林带宽指标已经大幅下挫,但不仅如此,价格已经形成了一个明显的上升三角形形态。这就表明,当前的心理状态仍然是看多,市场很有可能会突破741便士的阻力位而形成另一轮上涨。

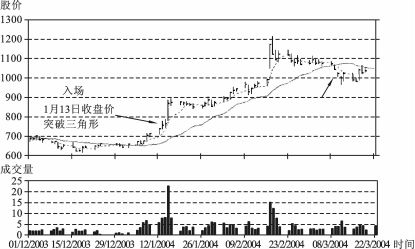

约翰决定,如果市场向上突破,他将买进5000股路透集团的股票。从图25.2中我们看到,在1月13日,路透股价上涨,收盘于753便士。这一天的成交量同时放大,

图25.1汤姆森路透集团周线图和布林带宽指标

图25.2汤姆森路透集团日线图和成交量

使约翰更有信心地认为这次向上突破是一个真正的波动率突破,不是市场虚晃一招。虽然他的入场策略是自由型的,但是他喜欢使用跟踪出场策略,那将使他跟随趋势,为此他使用5日和20日移动平均线交叉指标(这些均线也在图中给出)。约翰以753便士的价格买入5000股路透股票,2004年1月15日,路透股价在大成交量的支撑下出现暴涨。

这验证了已然发生的波动率突破,由于他不确定这轮趋势会走多远,所以他使用移动平均线跟随出场。我们可以看到,即使市场在再次上涨前从1月16日开始出现了几天的横盘整理,这种出场策略也一直使约翰保持做多的立场。虽然市场在2月18日到达1213便士的高点,但是约翰坚持遵守他的趋势跟随出场策略,最后在3月10日于1023便士处出场。这给他带来41.7%的收益(年化收益为371%),5000股的毛利润是5750英镑。对为期几周的投资来说是不错的业绩。

货币管理外包经理

货币管理外包(CurrencYOver1aY)是一种投资计划的通称,指对资产投资组合产生的货币风险进行管理。这些资产可以是股票、债券、不动产等。当以基金的基础货币计算其价值时,将产生相关的货币风险和其自身的特定资产风险。基础货币指的是评估资产时所用的货币,如果我是一个美国投资者,那么我的基金的基础货币在逻辑上将是美元。但是,如果我有一个国际化的投资组合,其中包含股票、债券和不动产,那么它们交易时的货币将不得不按我的基金的基础货币美元进行重新计算。当考虑这种货币风险时,在管理基金时的投资决策变得有一点复杂。我不仅必须担心与投资股票、债券或不动产市场相关的风险,在我投资这些资产时,我还必须考虑货币风险,因为货币风险可能会非常大。举例说明,我可以投资新西兰的房地产市场,因为我看到以本地货币计算的这些投资的价值在飙升。但是我必须把这些资产的价值换算回基础货币美元,如果新西兰元相对于美元的贬值幅度超过房地产价格的上涨,那么在整个投资上,该基金实际上是亏损的。

不管你是否是投资专家,这一点都是非常明显的。但一直令我震惊的是,当谈到管理他们的货币风险时,人们做得如此之少。出现这种现象,可能有很多原因,但是其中一个最大的原因(至少在专业领域)是那些人(通常是经济分析师和基本面分析师)倾向于认为货币相对于长期平均值的波动为0。也就是说,货币可能升值和贬值,但是总会在一段时间之后又返回到长期平均值。从某种意义上看,我不得不同意这一点。货币最终真的会返回长期平均值,而且它们的确会周期性地升值和贬值。然而,货币的长期平均值不一定是一条直线,它可能是一条具有很强的长期方向的移动平均线。举例说明,如果我们观察一下美元兑日元的汇率,在1971年,该汇率是350日元兑1美元,在接下来的25年里,它已经下跌至不到100日元兑1美元。这段时间的平均汇率大约是200,但是由于美元兑日元汇率在20世纪90年代跌至100附近,并且在那附近波动,1998年的高点仍低于150。如果向均值的长期回归是正确的,那么美元兑日元汇率不应该是再开始上涨吗?不,长期均值回归的均值应该被视作一条移动平均线,它考虑到了世界的结构性变化。

因此,管理货币风险是整体投资程序中极为重要的一部分,随着越来越多的人认识到这一点,货币外包管理的概念迅速流传开来。现在有大量的货币外包管理经理向资产经理提供服务,而在这些资产经理中,有些人专门在内部做这项工作。当谈到投资类型时,货币外包管理经理或内部管理经理可能只提供一种投资类型(比如趋势跟随),或者他们可以在外汇市场中提供多种类型的风险管理。随着人们认识到它与著名的分散化只做多(人们只购买基金、股票或债券)投资策略原理相同,类型多样化的概念变得流行起来。人们为什么把他们只做多的投资决策分散化的可能原因是,他们认为如果股市的一个板块的业绩很差,那么在其他领域的投资可能会抵消掉这种较差的业绩。老话说得好,不要把所有鸡蛋都放在同一个篮子里,对某些人来说,这是一个亘古不变的道理。当然,像其他事物一样,有所得必有所失,当集中式投资组合业绩好时,分散化投资的业绩将不如集中式投资组合,但是当集中式投资组合业绩差时,它将优于集中式投资组合。没有哪种投资决策不需要在风险和回报之间做出权衡的!尽管如此,在货币外包管理类型上,分散化是一种大量使用的策略。

试举一例说明,假定我们的外汇经理尼尔使用两种类型的策略来管理货币风险。一种是趋势跟随型策略,当市场呈趋势运动时,它将赚钱。另一种是均值回归型策略,所用指标是慢速随机指标,当市场没有趋势,而是处于区间之内时,它将赚钱。为了帮助确定在每种类型上分配多少资金或风险,尼尔使用一个交易状态分析组合,因为货币外包管理计划的交易时间分形使用日线数据获取入场和出场信号,所以他使用周线和月线时间分形数据来进行交易状态分析。通过使用这种多时间分形方法,尼尔可以获得长期波动性的状况,然后运用到他每天交易所用的时间分形上。有多种类型的交易状态分析可以用于货币外包管理领域,但本质上可以归结为两类,即单独分析每对货币的交易状态,和分析一个货币指数的交易状态。货币指数就是一种货币相对于一篮子其他货币的业绩。对货币指数中的这一篮子货币,可以有多种加权方法,但最流行的方法是通过一个国家与其他国家的实际贸易额(贸易加权),或者通过外汇市场中每对货币的流通数量来加权(流量加权)。即使在这些方法中,在加权规则上也存在区别,但是那些区别相对较小。或者,你可以构造一个自己的货币指数,其中每对货币的权重可能相同。总体上只要不妨碍我们寻找货币的交易状态前景,那么指数的加权方式实际上没有多少关系。

是否分析每个货币对指数的交易状态,取决于投资者采用的是静态的货币管理计划还是动态的货币管理计划。例如,一个静态的计划需要为每种类型分配一定金额的风险,于是当信号给出时,将交易计划中的所有货币对。对这种静态的计划,货币指数的交易状态分析将比较适合,因为那将对未来一段时间内的波动性状况给我们一个总体的感觉。另一方面,比较动态的计划则需要单独分析每个货币对的交易状态,决定分配多少风险是适合的。这种情况需要更多分析,但是也意味着我们会遇到这样一种情况,即如果所有货币对都显示一种特定状态,那么可能要为那种类型分配更多风险资金。换句话说,分析指数的交易状态意味着管理计划可能在风险分配方面更保守一些。

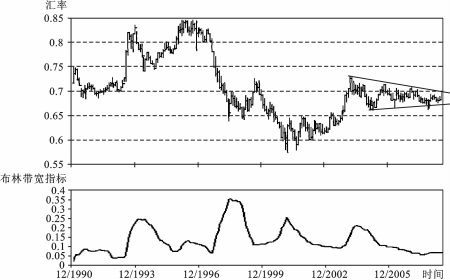

我们假设尼尔拥有单独分析每个货币对的资源,相关基金的基础货币是欧元,也就是说该计划中交易的货币对是欧元交叉汇率。在相关资产指数中,欧元兑英镑的汇率具有相对较高的权重,所以它在货币外包管理计划中相当重要。2007年8月,尼尔正在分析欧元兑英镑的交易状态。

图25.3为欧元兑英镑汇率从1994年到2007年底的竹线图,使用的是月线时间分形,下方是布林带宽指标。1999年之前的欧元数据是利用单个货币对的欧洲传统货币的权重人工合成的,我们可以看到,欧元兑英镑汇率已经经历了一次明显的价格收敛或低波动性状态和价格扩展或高波动性状态。该图显示出,自从2003年出现的区间扩展开始,欧元兑英镑价格进入非常明显的整

固状态,用布林带宽度量的标准偏差大幅下挫。虽然带宽指标在2005年变得非常低(意味着区间扩展或趋势状态出现的概率正在增加),实际上它仍然在下跌,这给尼尔一些思考的机会,然后分配较多风险资金给趋势跟随型策略,同时从均值回归慢速随机指标上抽掉一些资金。到2006年初,该带宽指标已经跌至1996年以来的历史低位,在那一年的后半段时间里,它最终通过反弹显示出再次复苏的征兆。在2006年年底,尼尔提到欧元兑英镑的汇率将会非常兴奋,因为市场的长期波动率处于极低的水平,显示出再次复苏的征兆。在2007年1月,市场迅猛下跌,但是那个月底,市场又恢复到0.6630的收盘价。对尼尔来说这是一种令人兴奋的走势,因为它意味着从2003年开始的价格整固是一个巨大的对称三角形,最终结果将具有很高的概率。市场在那个月已经下跌,但是收盘时又强势恢复到三角形形态的下边之内,这就意味着市场可能是某种区间交易;但是,当三角形突破到来时,该分析最终意味着一个大的趋势期即将来临。

图25.3欧元兑英镑汇率月线图和布林带宽指标

在尼尔的决策制定过程中,月线分形分析是一个因素,但是他还观察周线时间分形,使自己更完整地感受即将出现的交易状态或波动性状况,在2007年初,周线时间分形中的波动性状况也开始从多月来的低点处回升。在2007年初,尼尔的交易状态分析告诉他,实际上长期对称三角形仍在起作用,但是波动率中的多年极低点,加上波动率中的多月低点,开始显示出复苏的征兆。在这一点处,尼尔为欧元兑英镑汇率制定了一个投资计划。现在,他将分配66%或三分之二的风险预算在趋势跟随策略上,如果价格突破长期对称三角形形态,那么他希望在趋势跟随策略上将风险预算增加至100%。

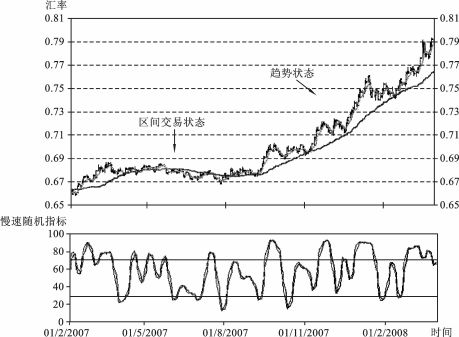

图25.4为欧元兑英镑汇率的日线时间分形图,两条移动平均线的参数分别为5日和40日,下方是价格的慢速随机指标。两条均线代表着尼尔使用的非常简单的连续型趋势跟随系统,

图25.4欧元兑英镑汇率日线图和慢速随机指标

当5日均线上穿40日均线时买入,当5日均线下穿40日均线时卖出。在图中我们看到,经过2007年初的一段趋势之后,欧元兑英镑汇率返回区间交易状态并持续了若干个月,这使趋势跟随系统产生了一些双人拉锯信号。但是,在2007年9月,该汇率暴涨,在上涨过程中突破了长期对称三角形的上边。根据他在年初的计划,尼尔把分配给趋势跟随型系统的风险资金额度从66%增加至100%,他预期市场现在将进入一段时期的强上升趋势状态,而我们从图中看到,事实真的如此,该汇率在接下来的七个月里攀升了大约16%。

图中的慢速随机指标代表着均值回归型策略,我们可以看到,当市场处于区间交易状态时,这种策略很好地捕捉到了市场的反转点。但是,就像所有区间交易和均值回归策略一样,当市场开始进入强趋势期时,它在捕捉反转点方面就表现得非常差了。当市场进入超买区域时,慢速随机指标给出卖出信号,因为市场是从一个多年的极低波动性状况中焕发新生,所以趋势非常强劲,这些卖出信号都连续被止损踢出。

在这个例子中,当长期交易状态转变的可能性非常大时,通过增加趋势跟随型策略上的风险资金,抽回均值回归型策略上的风险资金,交易状态分析为尼尔的货币外包管理程序增加了极大收益。

存续期重叠管理经理

尤恩在一家基金管理公司做债券交易,负责欧洲政府债券市场风险资金的存续期重叠(DurationOver1aY)管理,意思是说他负责在他认为合适的时候调整基金在欧洲债券市场各部分上的风险资金额。债券的存续期指的是期权现金流的加权平均年期(maturitY),其中以现金流的现值作为权重。债券的存续期越长,它的价格波动性就越大,所以2年期债券的波动性将比30年期债券的波动性低得多。在欧洲债券市场上的投资分配以指数复制(indeXrep1ication)为基础,意味着该债券基金无论根据哪个指数交易,实际资金被投资在实际债券中的方式,恰好复制指数,因此也复制指数的期限。这就意味着现金投资和指数将会以相同的方式上涨和下跌。尤恩利用他的专业知识,通过买进或卖出欧洲债券市场期货和收益曲线各部分上的其他衍生品、重叠衍生品投资。有时他将使用这些衍生品在收益曲线的形状表达某个观点。如果他认为收益曲线将变得比较陡峭(意味着当收益曲线处于一个正常形状时,收益曲线空头端和收益曲线多头端的收益差将变得比较大),他可能做一些这样的操作,比如买进2年期期货和卖出10年期期货。另外,他可以通过买进或卖出收益曲线的某个特定部分来表达一个观点,这同样会改变基金相对于指数的整个期限。

2007年5月14日,尤恩在分析欧洲政府债券的10年期收益图表。

图25.5为10年期欧洲政府债券收益的竹线图,使用日线时间分形,下方是布林带宽指标。尤恩已经注意到,市场已经从3月3.87%的低点迅速上涨至4.24%的高点,这个高点在4月13日被首次创造出来。但是从那以后市场便进入一个明显的区间交易状态,因此,布林带宽指标大跌至历史低位。然而,他还注意到,市场运动的上限一直保持在4.24%的水平,而整固期的回调低点却变得越来越高。位于4月19日的第一个低点在4.12%,但是此后的低点出现在4.14%和4.16%,最新的低点出现在5月11日。从这方面看,10年期欧洲政府债券形成了一个看似上升三角形的形态,此前市场经历过一段强劲的上升趋势,而整固期也显示出不断增长的需求受到稳定供给的限制。根据这种分析,

图25.5欧洲10年期政府债券收益日线图和布林带宽指标

一旦市场突破整固或区间交易期,那么它将以趋势状态推动升高,在这一天,市场收盘于4.24%的阻力区之上。尤恩认为,这提供了一个缩短债券风险存续期的大好机会,他决定卖出德国联邦(Bund)期货合约,目的是从欧洲10年期债券收益的上涨和期货合约价格的下跌中受益。

从图25.5中我们可以看到,该债券收益的确以高波动性的趋势形式上涨,从5月14日的4.25%上涨至6月13日4.70%的高点。

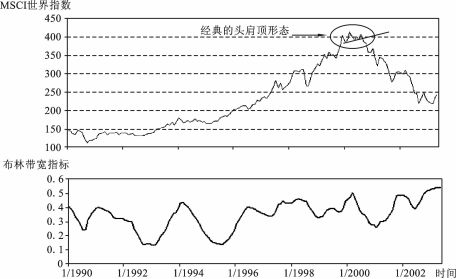

资产分配师罗迪是一家大型基金管理机构的首席投资官,他的主要工作是管理资产分配程序,决定是否增持或减持该基金投资的资产类型。广泛的投资选择包括股票、债券、期货和现金。2000年9月,罗迪正在权衡四个主要资产类型(股票、债券、期货和现金)的长期前景。他的程序中有很多输入变量,但其中一个主要的输入变量是长期交易状态分析,因为他认识到,资产类型的业绩从长期来看会出现周期性,在过去几年表现相对冷清的资产类型,一般会再焕发生机,反过来也一样。从这方面看,罗迪是在跟随长期来看在资产类型之间循环的波动率。首先他观察股市,他的公司是一家大型保险公司的基金管理分部,大部分投资集中在股市。他首先在长期月线时间分形中观察摩根斯坦利资本国际(MSCI)世界指数。在图25.6中,他注意到全球股市的长期上升趋势,但是在1994年和1998年,布林带宽指标极高的读数和下降的读数就像是当时上升趋势的刹车,确定了市场停顿的位置,在1998年,市场迅猛下跌。罗迪注意到,

图25.6MSCI世界指数月线图和布林带宽指标

2000年3月布林带宽指标再次到达极高的位置,此后世界指数便一直处于区间交易状态中。但是,在2000年9月,真正吸引他眼球的是摩根斯坦利世界指数极高的带宽值已经引起了一段时间的整固,但是那段整固已经使市场心理出现了长期的转变,市场曾试图创出一个新高,但失败了,关键是市场又返回到头肩形形态的颈线之下。在过去的几个月里,全球股市的长期心理状态和长期交易状态已经从很强的看涨趋势状态转变为中立的区间交易状态,最后可能向看跌的趋势状态转变。罗迪把这些信息输入到他的整体资产分析决策中,然后决定,此时比较精明的做法就是减持全球股票。结果证明这是一项非常有用的决策,MSCI世界指数在接下来的几年里暴跌超过40%。

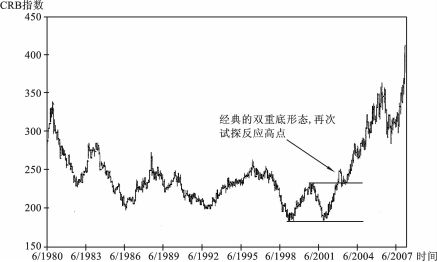

现在让我们回到2003年7月,罗迪正在观察美国商品调查局(CRB)指数,以帮助他深入理解从长期来看期货市场可能面临的交易状态。他正在观察长期月线时间分形(见图25.7),他注意到市场心理状态出现了一个有趣的发展。从1980年CRB指数中的尖峰开始,期货市场已经处于长期熊市之中,当时该指数已经创出更低的高点,在1999年创出新低,是更低的新低。它是一轮缓慢的下降趋势,但仍然是总体下降的。然而,从1999年的那个低点181开始,市场在2000年反弹至234点,然后又再次走低。对罗迪来说,从交易状态分析的观点来看,这才开始真正令人感兴趣。在2001年底,CRB指数再次跌至181,但是181却成为支撑,市场又开始反弹,在2003年1月超越之前234的高点。然后市场回调,但重要的是原来的高点234现在成了市场的支撑。罗迪认识到,这是期货市场上一个相当重要的长期心理状态转变,因为它是一个经典的双重底价格形态,反应高点已经被超越,现在,当它被再次试探时,它成了市场的支撑。市场中显然存在期货的长期需求,从交易状态的角度看,期货市场很有可能以趋势方式推动上升,在接下来的几年里形成波动性较高的状态。罗迪决定把这一点纳入他的整体资产分配决策程序。他的程序中还包括期货市场的基本面发展分析,最后在2003年中期,他得出结论,增持期货看起来是恰当的资产分配决策。他给投资者的资产分配备注中包括了市场中的这种心理状态变化,并且强调了这项决策错误时的风险,如果CRB指数开始回落低于原来的高点,那么将否认这种积极的心理分析。

图25.7CRB指数月线图

最终结果表明,他在2003年7月所做的增持期货的决策是非常成功的,CRB指数在接下来的几年里暴涨。

日内交易者

尤娜虽然退休了,但是她却集中精力做日内交易,以便增加她的养老金收入。她集中精力只做一个市场——DAX(德国股票市场)期货。

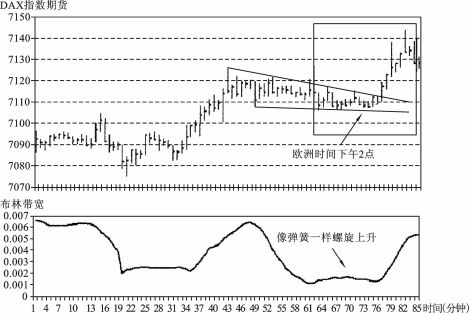

图25.8为当DAX开盘时尤娜整天关注的图。这张图显示出在欧洲期货交易所(EureX)交易的DAX指数期货,到期日为2008年6月,使用5分钟时间分形。下方是20期布林带宽指标,是她度量区间扩展和收敛的首选指标。尤娜的交易策略非常简单。只有看到从清晰的价格区间(或波动率下降)收敛中产生突破时她才交易。她在这样操作时预期交易状态将从区间交易状态转变为趋势状态,从这方面看,她的交易策略是典型的波动率突破法。

图25.86月8日到期的DAX指数期货——5分钟图——2008年5月7日

在DAX指数期货中,每0.50点价值25欧元,尤娜一次最多交易5张合约。这就意味着她可以根据当前的指数值建立价值900000欧元的头寸,但是她只需要交纳少量的保证金,这就是杠杆的力量。尤娜的资金管理计划是把最大头寸规模放在波动率突破上,如果突破给出10点运动,就了结其中的三张合约,把剩余合约的止损移至她的入场价位,然后或者是止损退出另两张合约,或者是在距入场点20点处获利了结。这是一种典型的资金管理策略,交易者先部分获利,在零成本的情况下留下更多获利潜能(因为止损已经移动)。

在欧洲时间2008年5月7日下午2点,尤娜注意到DAX指数期货在支持位附近形成一个缓慢减小的区间,构成一个下降楔形形态。在那一点,也可以利用艾略特波浪计算出一个第四浪的整固。毫不奇怪,布林带宽指标处于极低的水平,于是尤娜泰然自若地利用这次从区间向趋势状态的突破。她没有必要知道市场突破的方向,因为这种分析预期是向上突破。

结果,DAX指数期货真的向上突破,尤娜在7119点处做多5张期货合约。根据她的资金管理计划,在7129点处她卖出那些合约中的三张,另两张在7139点卖出。这次交易带给她的毛利润是3500欧元。

期权交易者

艾莉森白天在一家慈善机构工作,但是在晚上她就成了一位股票期权交易者。艾莉森交易包括在OEX指数中的个股,期权标的是股票资本实力最雄厚的标准普尔100指数。她决定把所有努力都集中在这些股票上,因为它们是流动性市场,100只股票可以给她足够的机会和分散性。她下班回家后,花一个小时的时间仔细观察那些股票的图表。当她看到一个希望交易的机会时,她就在第二天把订单交给经纪人,因此,艾莉森不是一个短线或日内交易者。相反地,她的投资时间框架是2周到8周的中期时间框架。她使用的策略非常灵活,她的核心策略是通过看涨和看跌套利卖出动向波动率,通过同价对敲买入波动率。

2007年10月17日,艾莉森注意到花旗集团出现一个可能的交易机会(见图25.9)。从7月开始,花旗集团一直处于明显的区间之内,事实上看起来像一个下降三角形,下边界在45美元附近。这一天,花旗集团股票的成交价格略低于45美元,所以这个三角形可能出现突破。同一天,随着股价突破支撑位,成交量出现大的增长,增加了持续突破可能出现的证据。日线时间分形上的布林带宽指标处于历史低位,这是又一条线索,表明下一阶段是趋势状态的可能性非常大。

艾莉森认为,花旗集团股票很可能进入趋势状态,当她认为趋势向下的机会高于向上的机会时,她并不确信,因此最好的策略是买入同价对敲。她正在日线时间分形上分析花旗集团,意味着趋势运动如果出现,那么应该很快就发生,但是因为她对持有期权的时间损耗效应比较敏感,所以她决定买入3个月期的同价对敲。她通过经纪人下了一张订单,在第二天开盘时买入42.50美元的1月同价对敲。经济人在开盘时执行那张订单,看到看涨期权价格是3.74美元,看跌期权的价格是2.00美元。艾莉森每种购买10张合约,共花费5740美元(10张价格为3.74美元的看涨合约花费3740美元,10张价格为2.00美元的看跌期权花费2000美元)。由于这笔交易,她还支付了100美元的佣金给她的在线经纪人。因此,这种策略的总开支是5840美元。

图25.9花旗集团股价日线图和布林带宽指标

在接下来的几天里,花旗集团的股价继续下跌,布林带宽指标继续从其低点上涨。艾莉森看到她的交易开始获利,决定继续持有,因为从价格走势中,她没有看到下降趋势耗尽的任何征兆。当花旗集团股价在11月1日突破40美元时,成交量出现了一个大的尖峰,但是那天的收盘价靠近当日价格区间的下侧,于是艾莉森决定继续持有。布林带宽指标仍然上扬,并未到达极高水平。11月8日,成交量又出现一个尖峰,但这一次的价格形态是一个锤形底。在那一天股价大幅下跌,但是收盘时上涨至开盘价附近。在日线时间分形上,布林带宽指标已经到达历史高位,此时艾莉森决定了结这笔交易。

在11月9日开盘时,交易被了结。看涨期权的卖价为0.35美元,看跌期权的卖价为10.70美元。佣金仍为100美元。每张看涨期权的亏损是3.39(3.74-0.35)美元,每张看跌期权的盈利是8.70(10.7-2.00)美元。因此,这笔期权交易的盈利是5.31(8.70-3.39)美元。减去200美元的佣金,总收益是5110美元。她卖出期权的价值是11050美元(看涨期权价格为0.35美元,看跌期权价格为10.70美元),除去100美元佣金,她的账户资金为10950美元。

她最初的总开支是5840美元,相对于最初的投资,她的净收益为5110美元或初始投资的87.5%。

几周之后,2007年12月7日,艾莉森在期权市场中又看到一个机会,这次是亨氏公司(HJHeinZCo,HNZ)。在那一年的早期,亨氏股价已经达到了48美元的高点,然后是48.70美元,但是此后这一价格区域成了阻力区。在12月7日结束的那一周,市场再次试探这一价格区域,但是出现了三条证据,使艾莉森认为该市场可能接近趋势耗尽点。第一条证据是K线图中的周线是一个陀螺顶,非常接近一个十字星。第二条证据,在日线时间分形上,市场已经完成了五浪上涨,表明区间交易状态就要形成。最后一条证据,日线时间分形中的布林带宽指标到达相当高的历史水平。所有这些证据使得艾莉森非常自信地认为,亨氏的上侧波动率已经相当大,市场或者横盘整理一段时间,或者下跌。

因此,她认为一种比较好的策略是熊市看涨期权套利,卖出略有虚值的看涨期权,买入具有相同到期日的虚值更大的看涨期权。在12月10日,她卖出1月20日到期执行价格为50美元的看涨期权,价格为0.40美元,买入1月20日到期执行价格为55美元的看涨期权,价格为0.04美元。这样,每张合约使她的合约成本增加0.36美元,共计1800美元。相对于这种策略的最大到期风险来说,这些权利金是非常少的,但是艾莉森感觉这笔交易值得冒险,因为趋势耗尽信号已经非常强。从图25.10中我们可以看到,在接下来的几周里,亨氏股票真的从区间交易进入下跌趋势形态,所以在1月期权到期时,两张到期的看涨期权都已毫无价值,艾莉森把在12月收到的权利金变成了自己的收益。

技术分析师

罗德尼是一家期货经纪公司的技术分析师,主要职责是向银行客户提供有关期货市场中短期技术发展的建议。2008年3月,罗德尼正在重温过去几个

月他对小麦期货合约的建议。从2007年中期开始,他已经向他的客户推荐2008年7月的小麦期货合约,从技术分析师的角度看,他非常高兴,因为这份合约已经展示出典型的交易状态行为,使他的分析非常有价值。

图25.10亨氏公司股价日线图和布林带宽指标

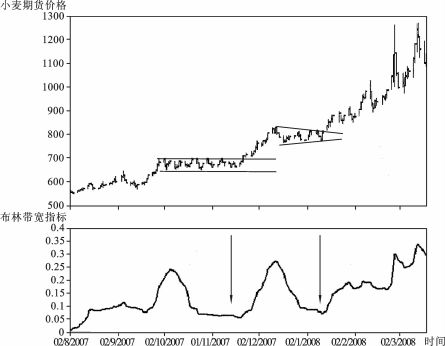

图25.11为2008年7月小麦期货合约的竹线图,使用日线时间分形,下方是布林带宽指标。在2007年10月初,罗德尼注意到小麦期货价格的快速上涨已经使布林带宽指标到达历史高位,到10月9日,他已经注意到这次的波动率扩展看起来正在引起波动率收敛,小麦期货价格被限制在695⅝的上边界和648 3/16的下边界之内(小麦期货市场同其他市场一样,报价仍为分数,而不是小数)。在这一点处,罗德尼建议他的客户,一段时间的波动率收敛极有可能出现,随着时间的推移,结果波动率真的收敛,市场心理进入非常不确定的状态,形成一个明显的矩形价格形态。截至11月20日,价格已经在明显的交易区间内待了相当长的时间,标准偏差(由布林带宽度量)已经狂降至历史低位。到了这个阶段,罗德尼的技术分析已经辨识出波动率的收敛——形成一个矩形价格形态,他建议他的客户,市场向上突破695⅝的界线后很可能形成缓慢上升的趋势。

图25.11小麦期货(7月8日)价格日线图和布林带宽指标

11月21日,区间交易状态被突破,在接下来的几周里价格开始快速上涨,在12月13日到达833的高点。这次区间扩展当然意味着标准偏差带宽指标已经大幅上升,实际上再次达到了历史高点。罗德尼注意到,12月12日和13日两天都是外包日线,即最高价和最低价都在前一天最高价和最低的外侧,对技术分析师来说,这代表着市场控制方(在这个上升趋势的例子里,指多方)正失去控制权。这种心理状态的转变是交易状态正在变化的征兆,于是罗德尼提醒他的客户,当前的上涨趋势已经耗尽,价格或者横盘整理一段时间,或者下跌。结果表明,小麦期货价格在接下来的周期里横盘整理,形成一个明显的区间交易状态,到1月11日为止,可以看出形成了一个对称三角形价格形态。通过布林带宽指标度量的波动率再次跌至低位,罗德尼的分析是,如果这一整固形态被突破,那么市场应该进入强趋势状态。从图25.11中我们可以看到,市场在1月14日向上突破了阻力区,在接下来的几周里持续走高。罗德尼总结说,小麦期货价格在近期的这种走势,很好地展示出波动率循环的均值回归特性,传统技术分析可以很好地预期波动率扩展。

多头股票基金经理

妮古拉是一名多头股票基金经理,她的主要职责是管理一只英国股票基金。她的基金被限制为只能投资股票,并且只有最大10%的现金用于投资。她不能做空股票。这些规则迫使该基金与某个指数进行比较,在这个例子中是富时350股票指数(FTSE350stockindeX),于是该基金实际上只有通过预期板块循环和利用相对价格才能击败该指数。妮古拉有一个投资程序,观察各个板块的基本面分析,同时考虑某一板块相对整个指数的交易状态,目的是决定对该板块进行减持、增持或中立操作。她使用的一种工具是移动平均线包络,这使得她可以比较客观地判断所分析的板块相对于整个市场,是处于上升趋势、下降趋势还是中性状态。因为她是一名长线投资者,所以她使用月线时间分形来分析这种交易状态。2005年5月,妮古拉正在想着如何权衡基金在媒体板块的持仓量,该板块在整个指数上具有相对较高的权重,包括这样一些公司,比如英国WPP广告传媒集团(WPPGroupPLC)和励德·爱思唯尔集团有限公司(ReedE1sevierPLC)。

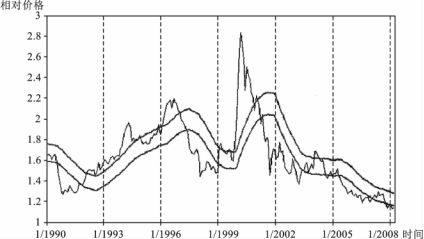

图25.12为英国富时350媒体板块指数相对母指数富时350股票指数的收盘价月线图。图中的移动平均线包络使用24月期的移动平均线和5%的上下轨线。

图25.12英国媒体板块相对价格和移动平均线包络

妮古拉使用的逻辑是,如果相对价格位于包络带内,那么这就构成区间交易状态,因此该板块相对于指数的业绩应该是稳定的;同样地,如果相对价格高于上轨线,那么就应该认为该板块的业绩胜于整个指数;如果相对价格低于下轨线,那么就应该认为该板块的业绩劣于整个指数。

妮古拉已经分析了这一交易状态指标的历史走势,虽然出现过几个虚假信号,但是该指标很好地辨识出了那些状态持续的时间段。比如回到20世纪90年代初,该指标辨识出媒体板块的相对价格处于强劲的上升趋势状态,当时是在1992年2月到1994年9月间,媒体板块优于富时350股票指数。在那一时段中,媒体板块指数上涨了47%,而富时350股票指数只上涨了22%。更近一些,妮古拉记得从2001年3月到2003年6月,媒体板块劣于整个市场,媒体板块指数下跌了44%,而富时350股票指数仅仅下跌了27%。辨识交易状态的移动平均线包络方法,捕捉到了那一时间段是相对价格中的一段强下降趋势,于是妮古拉在那段时间减持媒体板块。从2003年6月开始,相对价格老老实实待在包络带内,意味着妮古拉已经在基金中对该板块保持中立。有几次相对价格超出了包络带,但是很快又回到包络带内,使妮古拉可以很快止损。2005年5月,相对价格已经弹出了包络带的下轨线,又一次表明交易状态可能从区间交易状态向强下降趋势状态转变,整体上媒体板块将劣于富时350股票指数。如果这适合于妮古拉对媒体板块的另一次评估,那么应该会促使她让她的基金减持媒体板块。从图25.12中我们可以看到,如果她选择那样做了,那么该基金将会在接下来的19个月中受益,因为媒体板块指数的涨幅仅为13%,而富时350股票指数的涨幅达到29%。

做市商

保罗是现货市场中的一名外汇做市商。他的主要职责是管理英镑兑美元汇率,于是他一天中的大部分时间都在关注这一汇率。本质上保罗的工作是非常短线的。他没有权力使他账目上的风险保持非常长的时间,在一天的工作结束前,他必须使账目持平(f1at)(也就是说,在回家时,他的账目上不能有任何未结清的头寸)。保罗知道,有时市场会很萧条,有时市场会很繁荣。他知道,在美国或美国的主要经济数据发布前后,市场中会出现大量的交易活动和“噪声”,因为那些数据将影响人们对英镑兑美元汇率前景的认识。他还知道,在东京交易时段,市场通常会较为冷清,因为在那段时间里通常没有很大的成交量,尤其是英镑兑美元汇率。他通过市场经验知道这一切,在履行他的做市商职责时,会把这些知识运用于他的决策制定程序中。保罗的目的是在他的做市活动上做一次“转手”,具体做法是以略高于购买价的价格卖出他的盘存(当客户卖给他时他购买的货币),根据市场行情的不同,市价可能很快或很慢地给他带来利润或亏损。

做市商交易的是“内部价差”,意思是对他们来说市场价格在他们购买和卖出之间会有非常微小的差别。但是他们“做给”客户的价格要比这个价差略宽一些,这一概念在其他的任何商业活动中都是相同的,在供给链条的不同级别,会有不同的价格。做市商的工作是为希望买卖货币的客户提供流动性,由于这一职责的相对风险性,所以他们必须得到补偿。例如,保罗可能给基金经理客户英镑兑美元汇率报价的买卖价差是3点,比如从1.9620到1.9623。这就意味着该基金经理可以在1.9623的价位上购买英镑,在1.9620的价位上卖出英镑。我们假设他决定以1.9620的价格把英镑卖给保罗。保罗现在就买入了英镑(同时卖空美元),成本价是1.9620美元。但是,由于保罗是做市商,他可以使用价差内部的价格交易,因此他可以以略高于1.9620的价格卖出刚刚从那位基金经理那里购买的英镑。他可能以1.9621的价格把他的英镑卖给另一位做市商,于是他在交易中赚到1点的利润。

然而,如果保罗在他的决策中使用交易状态分析,决定是现在还是过一段时间“转手”他的盘存,那么结果会怎么样呢?举例说明,如果分析表明市场很可能出现一段时间的区间交易,那么他可能倾向于快速转手他的盘存;但是,如果分析表明市场出现大趋势运动的可能性很大,那么根据他的头寸,他可能倾向于持有他的盘存并利用价格的运动。为了使分析适合于他那即刻反应的时间框架,保罗希望观察极小的时间分形,比如1分钟、2分钟或3分钟图表。

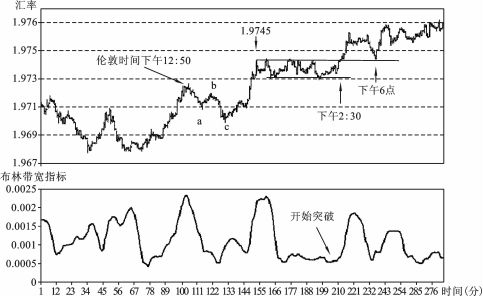

图25.13为2008年5月6日英镑兑美元汇率在1分钟时间分形上的图表,同时在下方给出布林带宽指标。我们可以看到,伦敦时间下午12:50,交易或波动率分析将促使保罗倾斜他的交易账目,接受美元而不接受英镑,因为布林带宽指标非常高,之前微观意义上的上升趋势到达一个耗尽点。事实证明,随着市场接下来以明显的a-b-c调整浪下跌,然后反弹至新的高点1.9745,表明更多的趋势被耗尽。

图25.13英镑兑美元汇率1分钟图——2008年5月6日,

截至下午2:30,保罗应该已经注意到一个明确的矩形形态已经形成,在布林带宽指标布林带宽指标处于适当低水平的情况下,他将会预期区间被突破后市场将进入趋势期。于是在下午2:30他希望调整他的定价,更多地接受英镑而非美元,因为他看到上侧阻力位开始被突破。

使用这种波动率分析将帮助保罗在那天的做市操作中多获得几点的利润,下班后,他在当地的酒馆里就有了更多的“战绩”作为谈资。[4]

股票经纪人

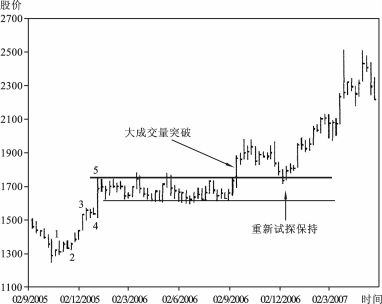

卡梅伦是一名股票经纪人,他为私人客户在英国股市的投资提供建议。当他的客户通过他的公司交易时,要支付一定的佣金。对卡梅伦来说,大交易量便是好消息,因为他是通过佣金赚钱的。当市场为波动市场时,通常就等于大成交量,卡梅伦寻找英国股市中可能出现波动率突破的行情。2006年12月15日,卡梅伦一直在分析英国各只股票的图表,英国第三大服装零售商NeXtPLC的股票引起了他的注意(见图25.14)。

图25.14NextPLC股价周线图

他注意到股价已经从2005年10月的1245便士的低点处以清晰的五浪运动上涨至2006年1月初的1747便士的高点。这种五浪运动是典型的艾略特波浪运动,因此接下来市场进入长期的横盘整固并不是出乎意料的。实际上,这段时间的长期整固最终形成一个明确的矩形形态,上下边界都是一个区间,而不是精确的价位。在2006年9月15日那一周,NeXt的股价向上突破矩形形态的阻力区,同时成交量放大。这个信号确切表明市场已经突破区间交易状态,很可能进入趋势状态。然而,在10月6日那一周形成了十字星K线形态,表明进一步推动股价超越1975便士高点的运动可能被延迟,事实表明,在接下来的几周里市场横盘运动至较低的价位,返回到1747便士附近的突破区域。从2006年12月15日那一周来看,这一区域似乎是一个支撑,从卡梅伦的观点看,这是非常有用和有趣的信息。向上突破交易区间,然后再次试探那一区域时却成了支撑,这就表明市场中存在很强的潜在需求,市场在接下来的时间直接进入强上升趋势状态的可能性非常大。

因此,卡梅伦决定建议他的客户建立NeXtPLC股票多头头寸,那些接受这条建议的交易者们将从接下来几个月股价的强趋势状态中获得回报,股价在3月30日到达2504便士的高点(从突破区域处上涨了43%)。就在这一周,市场出现的另一个信号可能会促使卡梅伦提醒他的客户上涨运动趋势已经耗尽。市场在2227便士的价格处开盘,到达2504便士的最高价,然后在那一周收盘时又回到2250便士。在K线图分析中,这是一根典型的流量线,表明在一轮上升趋势之后,潜在的市场心理状态已经从看涨转变为中性。作为一名交易状态分析师,卡梅伦应该会注意到这一点,并建议他的客户上升趋势或许正在耗尽,一段时间疲弱的区间交易可能即将到来。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。