在此前,先考虑这样一个例子。某知名企业承诺:若现在向公司支付500元的现金,那么五年后将得到1000元的现金报酬。你是否愿意接收这笔交易呢?

在决策时,需要考虑的重要因素是什么呢?今天投资500元在五年后能得到100%的回报,看起来有一定的诱惑力,但是这500元是必须现在支付的,而1000元的收益要在五年后才能得到。也就是说,需要考虑现在的500元和将来的1000元在今天的关系是什么?换句话说,在决定此项交易时,需要了解“当前1元与未来1元之间的关系”,即货币的时间价值。

一、货币的时间价值

货币的时间价值是指因现金流量发生的时间不同而使现金流量具有的价值不同,即今天你所拥有的一元钱要比你将来某日拥有一元钱的价值更高。其原因在于:在这段等待的时间里,你可以用你现在手中所拥有的资金进行投资,赚取一定的利息。在这里,利息就是货币的时间价值。货币的时间价值是在资金的使用中产生的,是资金所有者让渡资金使用权参与社会财富分配的一种形式。货币的时间价值有两个决定因素:一个是资金让渡的时间期限;另一个则是货币时间价值率水平。

在不同的时点上,同一笔资金的货币价值不相等。为此,货币时间价值有两种表现形式:一种是现值,即目前的价值;另一种是终值,即未来某时点的价值,见图2.1。

图2.1 现值和终值

(一)单利、复利和终值

确定货币的时间价值有两种方式:单利和复利。财务管理中,计算短期资金 (一年以内)的货币时间价值时,主要采用单利方式;计算长期资金 (一年以上)的货币时间价值时,主要采用复利方式。

单利意味着仅本金会产生利息,而利息则不会再滋生利息。换而言之,在利用本金投资而获得利息后,利息没有进行再投资,利息全部是由本金赚取的。复利意味着不仅本金会产生利息,本金形成的利息也会再滋生利息。换而言之,在利用本金投资而获得利息后,还会将赚取的利息进行再投资以赚取更多利息,全部利息是由本金赚取的利息和利息再投资赚取的利息两部分组成的,即人们常说的 “利滚利”。

为简便起见,对本章中相关符号的含义统一界定如下:I为利息额;i为利息率或利率(折现率);F为终值;P为现值;n为计算利息的期数。

1.终值的计算

终值 (Future value)又称本利和,是指按照某一特定利率增长的一笔投资或本金在将来某个时点的现金价值 (本金与利息之和),即未来的价值。

例2.1 假设某人确定了一项年利率为10%的2年期投资,投资额为100元,两年后此人会得到多少钱?在单利下会得到多少钱?在复利下又会得到多少钱?

(1)在单利计息情况下,由于利息不再进行投资,单个期间 (即一年后)的利息为100×10%=10(元),故两年后的利息总额为

I=100×10%×2=20(元)

两年后的单利终值为本金加利息之和,即

F=P+I=100+20=120(元)

若I代表单利的利息额;P代表现值或本金;i代表单利的利息率;n为计息期数,则可归纳出在多个期间的投资:

单利的利息

I=P×i×n

单利的终值

F=P+I

(2)复利计息情况下,由于利息要进行再投资,单个期间 (一年后)的利息为10元,此时,本利和为100+10=110(元);第二年后的利息为110×10%=11(元),则两年后可得到的本利和为110+11=121(元),即

121=110×1.1

=(100×1.1)×1.1

=100×1.12

推而广之,三年后或者n年后的复利终值为多少呢?同样,三年后的利息为121×10%=12.1(元),其复利终值为121×(1+10%)=121×1.1=131.1(元),即

131.1=121×1.1

=100×1.12×1.1

=100×1.13

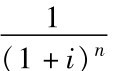

由此,可归纳出复利终值在n时期下的计算公式

F=P(1+i)n=P×(F/P,i,n)

式中,表达式(1+i)n称为复利终值系数或终值系数,记作(F/P,i,n)。

计算终值时,须找到相关的终值系数。一般地,除使用计算器自行计算复利终值系数外,还可以利用终值系数表。表2.1给出了部分利率以及期限的终值系数。如期限为三年,利率为14%时,终值系数为1.4815。

表2.1 终值系数

例2.2 假设以8%的利率存入1000元,4年后会得到多少钱?7年后又会得到多少钱?在第7年年末能赚多少利息?其中有多少源自复利?

根据前面所讨论的,利率为8%时的4年终值系数为

(1+i)n=1.084=1.3605

因此,终值为1000×1.3605=1360.5(元)。

7年后的终值为

1000×1.087=1713.82

由于投资了1000元,故得到的利息为1713.82-1000=713.82(元)。当利率为8%时,7年的单利总额为1000×8%×7=560(元)。为此,另外的713.82-560=153.82(元)利息来自复利。

2.现值的计算和折现率

现值 (Present value),又称本金,是指未来某个时点的特定货币按一定利率折现到现在的价值,即目前的价值。

计算终值意味着:在目前投资一定的资金,按特定利率在一定期限以后将得到多少资金。而计算现值则意味着:为了在一定期限后能得到一笔资金,按特定利率现在需投资多少?将在未来的现金流量转换为现值的过程叫做折现 (Discount),它的实质就是复利计息的相反运算。

问题1.如何计算现值?

例2.3 假设在两年后需要2000元,利率为10%,那么现在投资多少元才能保证两年后能拿到2000元?也就是说两年后的2000元在今天值多少?

从上面的讨论可以知道

F=P(1+i)n

本例中,终值F=2000(元)。上式中的P即现值,则

即复利现值的计算公式是

例2.4 假如某人希望4年后能得到2000元现金,年利率是6%,若每半年计息一次,那么现在应该存入多少钱?

由于其年利率为6%,而银行每半年计息一次,那么它的实际利率为 ,计息期限为n=4×2=8。其现值系数为

,计息期限为n=4×2=8。其现值系数为

则现值为P=F× =2000×0.7894=1578.8(元),故1578.8元就是现在应该存入的资金。

=2000×0.7894=1578.8(元),故1578.8元就是现在应该存入的资金。

上例涉及名义利率与实际利率这两个概念。在此,首先弄清楚它们的含义及其相互关系。名义利率是指一年计息一次时使用的利率;实际利率是指对名义利率按计息期长短等因素调整后的利率,即一年内计息多次时折算成一年计息一次应使用的利率。显然,以实际利率 (有效年利率)为每年计息一次所提供的利息,等于以名义利率每年计息m次所提供的利息。实际利率 (有效年利率)与名义利率的关系为

即实际利率 (有效年利率)为

式中,i为实际利率,r为名义利率,m为每年的计息次数。

即此例题实际是运用了名义利率计算现值的公式

计算现值时,须找到相关的现值系数。与计算复利终值系数相似,除使用计算器自行计算复利现值系数外,也可以利用现值系数表。

问题2.若已知现值和终值以及投资期限,那么如何来确定隐含的折现率?

例2.5 一项投资在4年里使资金增加到原来的2倍,那么该投资的折现率为多少?

由于现值公式为

变形后可得

计算可得i=18.9%。或者查阅终值表,在终值系数等于2,期限为4时,i≈19%。

问题3.如何确定期限数?

例2.6 现在拥有984元,每个月的存款利率为0.5%,那么在何时能拥有2500元?

因为每个月的利率为0.5%,则年利率为12×0.5%=6%,由现值公式知

计算或者查阅终值系数表可得,n=16年。

3.多期现金流量的终值和现值

前面已对一笔资金现值和终值的计算方法进行了较为详细的讨论,现在讨论多期现金流量的现值和终值。

例2.7 假如在未来4年里,在每年年末将100元存入一个年利率为5%的账户,那么4年后将拥有多少资金?

首先来看4年间每年100元的时间轴,类似的图表在解决复杂的问题时非常有用,对计算现值和终值都会带来很大的帮助。图2.2显示了4年后的终值计算过程。

图2.2表明:第一笔资金赚取了3年 (而非4年)的利息,第二笔资金赚取了2年的利息,第三笔赚取了1年利息,而最后一笔发生在第四年年末,因此它没有赚取任何利息。对每一笔资金计算复利终值,然后进行加总就是最后的现金流量终值。

例2.8 假设有一项投资在未来四年内必须每年年末支出100元,且利率为5%,那么这项投资现在值多少钱?

计算多期现金流量的现值时,可以对每笔现金流量分别折现,而后进行汇总。图2.3给出了现值的计算 (折现)过程。

图2.2 多期现金流终值的计算

A.时间轴;B.分别对每笔现金流量计算复利终值

图2.3 多期现金流现值的计算过程

二、普通年金的终值和现值

年金是指定期等额的一系列收支,即指在某一期限内,每隔一定相同的时期,如一年、半年、一季或一月等,收入或支出相等金额的款项;在多期现金流量中,每一期的现金流量的数额相等。显然,年金是多期现金流量的一种特殊形式。

(一)普通年金的终值

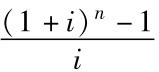

普通年金的终值是指在复利计息的方式下,将每期期末发生的款项全部折算到最后一期期末的终值之和。根据定义和多期现金流量的终值,可以得到普通年金终值计算公式。利率为i,持续n个期间,每个期间A元的年金终值为

F=A(1+i)0+A(1+i)1+A(1+i)2+…+A(1+i)n-1

利用等比数列求和公式整理可得到

式中,  称为年金终值系数,记为(F/A,i,n)。年金终值系数可以通过计算或查表很方便地得出,如图2.4所示。

称为年金终值系数,记为(F/A,i,n)。年金终值系数可以通过计算或查表很方便地得出,如图2.4所示。

图2.4 普通年金的终值

例2.9 假定年利率是12%,每半年计息一次。如果从半年后起,每半年之末存入1420元,共存入24次,则12年后这些钱的终值是多少?

因为名义利率为12%,而每半年计息一次,每半年的实际利率为6%,则年金终值系数为

计算或查年金终值系数表可知为50.8156,则年金终值为

(二)普通年金的现值

普通年金现值是指为在每期期末取得相等的款项,现在需要投入的金额。假设利率为i, n个期间内每期A元的年金现值计算公式为

P=A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-(n-1)+A×(1+i)-n

利用等比数列求和公式可得

式中, 称作 “年金现值系数”,记作 (P/A,i,n),可通过计算或直接查阅年金现值表求得。

称作 “年金现值系数”,记作 (P/A,i,n),可通过计算或直接查阅年金现值表求得。

例2.10 你计划每季度从银行账户里取出1500元,以满足4年大学生活的开支,假如存款利率为每季度2%,那么今天你的银行账户需要有多少钱,才能满足你4年的花费?

借助于年金现值和终值的计算方法,在已知年金现值和终值的前提下,可以计算利率、支付额和付款次数。

1.计算支付额

例2.11 假设投资一栋价值500000元的住宅,可以采用分期付款支付方式。如果希望在5年内尽快还清这笔钱,假设利率为18%,那么每年的还款额应该为多少?

因为年金现值为500000元,则由求年金现值公式知

2.计算付款次数

例2.12 假如一投资者准备从本月底开始每月将120元存入其账户,此账户每月以12%的利息率计算复利,需要存多少期才能使账户余额达到40000元?

此例中,年金终值为40000元,每月支付额A为120。由年金终值公式知

经计算可得:n=32.768。

3.计算利率

例2.13 假设朋友向你借3000元,并承诺在四年内每年还给你1000元,那么利息为多少?

计算利率时,一般采用试误法或插值法。此例中,可以将10%作为一个起点,用试误法计算利率。利率为10%时,年金终值系数为3.1699,因此由年金现值计算公式可计算出现值为3169.9。由于折现率和现值反方向变动,由此可知:此处现值高了,则折现率低了。折现率为12%时,现值为3037.35;再取折现率为13%,计算得出现值为2974.47,故折现率应该为12%~13%。通过耐心的尝试,可以得出折现率约为12.59%。

由于折现率为12%时,现值为3037.35;折现率为13%时,现值为2974.47,利用插值法可求出利率为

三、预付年金的终值与现值

现实生活中,人们常常会碰到这种情况:例如你在外租房,往往要在月初支付第一笔租金,而在第一个月末或第二个月初支付第二笔租金,依次类推,这种现金流量发生在每期期初的年金称之为预付年金。图2.5清楚地揭示了预付年金与普通年金的区别。

图2.5 预付年金

图2.5表明:预付年金和普通年金的区别在于在时间点0处。预付年金第一笔现金流发生在此时点0处,而普通年金的第一笔现金流发生在时点1。换而言之,n期预付年金与n期普通年金的付款次数是相同的,但付款时间不同,预付年金比普通年金多了一个计息期。为此,在计算预付年金的现值或者终值时,要分两个步骤:①先计算普通年金的现值或终值;②再将普通年金的现值或终值乘以 (1+i)。其计算公式为

式中,(F/A,i,n+1),(P/A,i,n-1)为年金终值系数和年金现值系数。

四、永续年金

永续年金是指无限期等额系列收付的年金,如优先股的股息、部分债券的利息等。永续年金没有终止时间,不存在终值问题。永续年金现值可通过普通年金现值的计算方法推导出来,其计算公式为

当n→∞时,(1+i)-n→0,则 。

。

例2.14 某项投资许诺给出一笔1000元的永续年金,利率为10%,则这项投资的价值是多少?

这项投资的价值是

五、递延年金

递延年金是指第一次收付款发生时间与第一期无关,而是间隔若干时期后 (假设为m期,m>1)才开始发生系列等额收付款项,如图2.6所示。

图2.6 递延年金

图2.6揭示了递延m期的n期普通年金现金流。其中,第一次付款是发生在m期的期末,共支付了n次。计算递延年金的现值有以下两种方法。

方法一:假设前m期也有支付,先计算m+n期的普通年金现值,然后减去前m期普通年金现值,即可得出递延年金的现值。

方法二:将递延年金看成n期的普通年金,先求出n期普通年金的现值,即第m期时一笔现金流的终值。然后,再将其贴现到第一期期初即递延年金的现值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。