短期借款是期限为一年或一年内的借款,提供借款的机构包括财务公司、银行等金融机构。短期借款可以分成短期无抵押借款和短期抵押借款。短期银行借款是企业筹集短期资金的主要方式。

一、无抵押借款

无抵押借款是一种无须任何抵押品而仅凭自身信用即可获得的银行短期借款。通常只有信誉高、效益好、规模大的企业才能获得无抵押银行短期借款。

1.信贷限额

企业获得短期借款的额度是有限制的,银行允许企业在需要时可获得无抵押借款的最大限额称为信贷限额。信用额的大小,由银行对企业的信用评级结果决定,且不是固定不变的。信用额度的期限一般为一年,且每年都会调整。银行通常会依据企业的经营状况及需求情况调整其信贷限额。

2.循环借款协定

循环借款协定是借款企业与银行签署的、受法律保护的正式协定。该协定规定:当银行提供的最大信用额度与期限确定后,企业可以在最高限额范围内随时从银行借款,银行必须提供信用,但借款企业要对尚未使用的信用额度支付费用。

例5.4 银行提供给某公司的借款信用额度为1000万元,该公司已借出600万元,则公司可以在需要时借出剩余的400万元。若公司年平均借款为700万元,则该公司需要对未使用的300万元资金支付一定的承诺费,假定费率为0.6%,则该公司需要支付1.8万元的承诺费。

二、短期抵押借款

短期抵押借款是指企业通过提供抵押物而获得的银行和其他金融机构的短期借款。抵押借款的企业大多信誉不高、经营状况较差。短期借款的抵押物包括应收账款、存货、机器设备、建筑物等,但通常以应收账款和存货为主。

(一)短期抵押借款的种类

1.应收账款抵押借款

应收账款抵押借款是借款企业将其应收账款抵押给银行以获得短期资金,但考虑到存在坏账风险,银行提供给企业的信用额度会低于应收账款总额。银行通过分析借款企业的客户收款记录,评估其应收账款的坏账风险,有选择地接受企业抵押的应收账款。在这种情况下,企业获得的借款占应收账款比例较高,但银行要承担一定评估费用。如果银行将企业全部应收账款都作为抵押物,但由于银行没有分析每笔应收账款的风险,银行发放给企业的借款金额将不会太高,一般为应收账款总额的50%。

2.存货抵押借款

存货抵押借款是企业将自身持有的存货作为抵押物而获得银行的短期借款。根据存货的具体情况,银行将按存货市价的某一百分比来确定借款的资金额度。存货抵押借款按抵押方式的不同又可分为:一般性存货控制权借款、信托收据借款和外围仓库收据借款。

1)一般性存货控制权借款

一般性存货控制权借款是企业将其持有的一定数量或价值的一般性存货作为抵押物,以此获得银行的借款。由于企业仍拥有存货的控制权,银行对此类存货的限制较少。因此,为了降低风险,银行只提供此类存货价值50%左右的短期借款。

2)信托收据借款

信托收据借款是在信托协议的约定下,借款企业将自己持有的、特定存货的所有权抵押给银行而获得的借款。在这一情形下,银行拥有作为抵押物的特定存货的所有权,但是该存货的出售权仍归企业所有。例如,汽车经销商进行短期融资时,将其汽车作为抵押物由银行拥有所有权,但经销商仍拥有汽车的销售权。

3)外围仓库收据借款

外围仓库收据借款是企业将其存货存入仓储企业的仓库中,以仓储企业开具的存货收据作为抵押物向银行借贷短期资金。实际上,这一方式是将存货的所有权及控制权暂时归银行所有,企业不能动用和出售这些存货。

短期抵押借款除应收账款抵押与存货抵押借款外,企业还可以将其经营过程中的商业票据、股票、债券等资产作为抵押品,获得银行的短期资金。

(二)利息率

利息率是一定时期内利息与本金的比率。与短期有价证券利率不同的是,商业借款的利息率是由借贷双方协商决定的。银行提供给借款企业的利率因企业而异。一般而言,银行通过对借款企业信用水平的评估来确定其借款利率,借款企业的信用等级越高,利率越低。

1.优惠利率

优惠利率是银行提供给信誉高、效益好、规模大的企业的借款利率。随着银行间竞争的加剧以及货币市场的冲击,很多银行常以低于优惠利率的利率借款给实力雄厚的企业。

2.固定利率

固定利率是一旦确定后将在借款期限内保持不变的利率。固定利率一般高于优惠利率,且不会受到外部信贷环境的影响。若某公司从银行借款的固定利率为10%,即使在借款期限内优惠利率由7%升到了11%,企业的借款利率仍保持为10%。

3.浮动利率

浮动利率是在借款期限内,借款企业获得的银行借款利率将随着优惠利率的变化而变化。例如,银行规定对某公司的借款利率高于优惠利率2%。若优惠利率由7%上升到9%,该公司借款的利率也将浮动到11%。

(三)利息的计算

借款利息的支付分为一次性支付、贴现法、分期偿还法等三种方式。一次性支付是指利息在借款到期日连本带利一起支付;贴现法是指利息在获得借款的同一时刻从借款中予以扣除;而分期偿还法则是指企业在借款期限内分期等额偿还借款的本金和利息。

例5.5 某公司以年利率9%从某银行借款100万元,期限为一年。

(1)若规定使用一次支付法,则该公司借款的实际利率为

×100%=9%

×100%=9%

(2)若采用贴现法,此时,公司借款的实际利率为

×100%=9.89%

×100%=9.89%

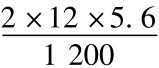

(3)若采用分期偿还法,假定按月等额付款,期限为11个月,一年名义上有12个月,但公司实际还款次数为11次,每月末还款9.6万元,则

借款的利息费用=9.6×11-100=5.6(万元)

在这一情形下,公司的实际借款利率为

×100%=

×100%= =11.2%

=11.2%

一般来说,一次性支付法的实际利率最低,而分期偿还法的实际利率最高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。