第二节 我国创业投资业的发展状况与趋势

一、创业投资业的发展现状

我国的创业投资业起步于20世纪80年代中期。1985年,国务院在《关于科学技术体制改革的决定》中指出:“对于变化迅速、风险较大的高新技术开发工作,可以设立创业投资给以支持。”这一决定从政策上保证了我国高新技术产业风险投资的发展。同年9月,我国第一家风险投资公司——中国新技术创业投资公司(简称“中创公司”),经国务院批准成立,它的诞生标志着我国创业投资业的起步。继中创公司之后,我国又相继成立了中国科招高技术有限公司、上海科技投资股份公司、广东科技创业投资公司、深圳高新技术产业投资服务公司、江苏省高新技术风险投资公司等类似的公司。随后各级银行也设立了科技贷款业务,以资助高新技术企业的发展,仅仅几年,就从1500万元的规模增长到数百亿元,1998年达到208亿元。

20世纪90年代后,随着大批国际风险投资基金和公司涌入中国,在为刚起步的中国创业投资业注入新的资金的同时,又带来了西方全新的风险管理技术和规范化的风险运作机制,从而促进了我国创业投资业的发展。据统计资料显示,目前,我国有22个省市已创建了各类科技信托公司、科技创业投资公司和科技信用社80多家,其投资能力达到了36亿元。但是,从总体而言,我国的创业投资经历了十多年的孕育期后,仍处在刚刚起步的阶段,还未建立起一个健全、完善的风险投资机制,风险投资在高新技术产业的发展中也远未起到它应有的作用。

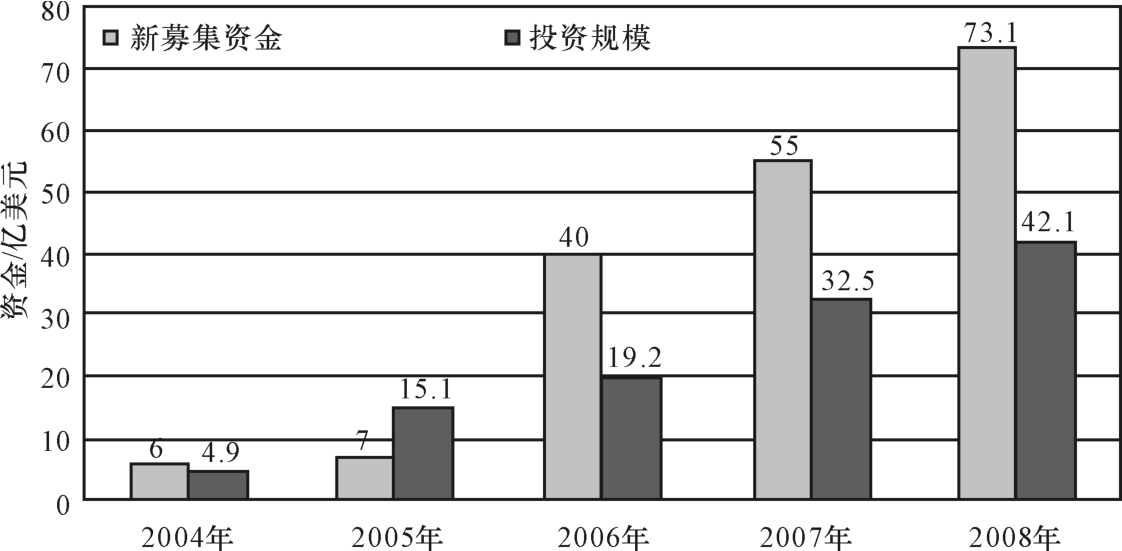

图6‐2 我国创业投资行业年度新募集资金和投资规模(引自清科数据库)

随着社会不断发展,投资领域也日益广泛。在20世纪90年代,VC在中国所投资的企业几乎全部都是互联网企业,比如现在耳熟能详的新浪、搜狐、阿里巴巴等互联网企业都是在这一时期得到风险投资的青睐。但与以往扎堆投资互联网行业不同,目前VC在传统项目、教育培训、餐饮连锁、清洁技术、新农业、能源环保等都有投资项目,甚至有创业投资企业投资足浴、养殖等原来不被创投青睐的领域。可以说,只要存在良好的市场前景和巨大的增值空间的合法的项目,VC都有可能投资。

投资区域日益分散。早期的创业投资由于机构少,资金数量有限,因此大部分项目都是投资于经济发达地区,如北京、珠江三角洲及长江三角洲的重要城市,仅注册在苏州的创业投资机构就达到40多家。但随着人们对创业投资的日趋了解,越来越多的地方开始注重设立当地的创业投资机构或者注意引入创投机构。另一方面,随着竞争的加剧,创业投资机构开始逐渐向欠发达地区渗透。因此,欠发达地区的创业投资机构虽然在数量上有限,但是创业企业还是可以在当地获得创业投资的支持。

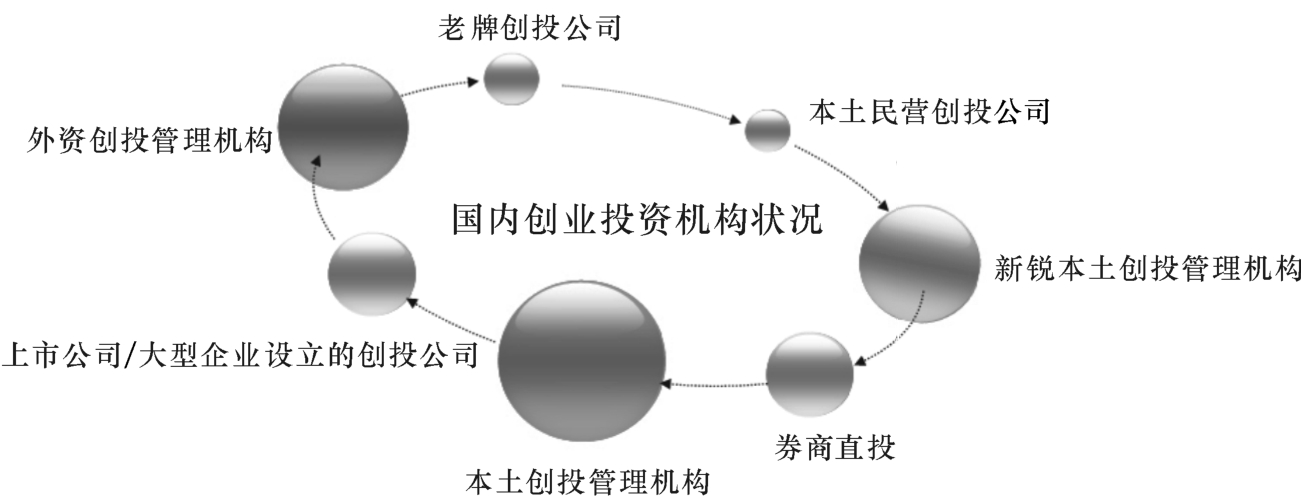

二、国内创业投资机构状况

近年来,创业投资机构数量增长迅猛。虽然目前没有准确的统计数据,但是近年来创业投资机构迅猛增长却是不争的事实。目前,活跃在我国创业投资界的创业投资机构包括:

(1)以红杉、IDG、KPCB、华登国际、DFJ、鼎辉等为代表的外资创投机构。由于中国经济发展前景良好,许多外资创业投资机构在20世纪90年代就开始进入中国。在20世纪90年代,外资创投基本上是一枝独秀。但随着内资创投数量的增多和优势的逐渐显现,外资创业投资的市场份额下降。但基于中国市场酝酿的巨大机会,外资创投的数量依然在增多。

(2)以达晨、深创投、苏创投等为代表的起步较早、有多年运作经验的本土创投管理机构。以深圳市创新投资集团为代表的国有控股或者参股的创业投资机构在经过较长时间的发展后,逐渐成为本土创业投资的主力军。

图6‐3 中国创业投资机构

(3)以九鼎、华睿、创东方、同创伟业、松禾资本、浙商创投等为代表的新锐本土创投管理机构。这些公司发展历史才短短3-5年,团队年轻又有活力,项目跑得勤,决策速度快,因而能赢得许多投资机会。例如九鼎投资成立不到3年时间,投资了80多家企业,几乎每个月投资两家以上的企业,已经IPO或者即将上市的有20多家。

(4)以中兴通讯、联想集团、复兴集团、红塔集团等为代表的上市公司及大型企业集团设立的创投公司。这类创投公司背后的母公司有较雄厚的实力,有相对坚实的产业背景及庞大的资源网络,可以为所投资的企业提供有效的管理服务,同时拥有一批素质相对较高的管理团队,能沉得住气,能为被投资企业提供长期管理服务。

(5)以中信、海通、国信、宏源、平安为代表的券商直投。自2007年开展券商直投业务试点以来,全国已有29家券商取得直投业务资格,行业资本规模共约200亿元,成为股权投资界的一支富有朝气的新生力量。

(6)以中国风投、力合创投、浙大创投、通联资本等为代表的老牌创投公司,管理自有资本,不涉足私募基金。这些公司进入行业较早,并且因为有成功的投资,在行业中生存了下来,拥有一定规模的自有资金,投资节奏可以自由把控,不像管理私募基金压力大,因此投资更具有耐心。一年投资1-2单,或者不投资,对它们来说都可以承受,它们看重的是成功率,而不是投资项目的数量和投资规模。

(7)新成立不久但运作规范的一些本土民营创投。受到诸多的创业投资成功案例的鼓舞,加之国内创业投资的环境日益完善,许多民间资本开始进入创业投资。

三、中国创业投资业的发展趋势

第一,投资阶段往前移,PE转型VC渐成趋势。

创业板开启后,众多资本一拥而上,PE项目争夺战激烈,催生了价格泡沫,尽职调查流于形式甚至根本不做调研,二级市场市盈率回归理性,各方面因素都有可能导致PE投资的失败。再则后期项目挤压的空间越来越小,相对于国内庞大的PE基金规模,项目源供给不足现象将日渐突出。许多创投公司主动或者被动进行前期投资,成长期项目会成为创投的焦点,早期项目也会赢得一部分投资者的兴趣。投资阶段往前移,意味着创投行业在中国正在从低附加值走向高附加值。

第二,专业化代表未来创投发展的方向。

近两年来,市场竞争的焦点是PE项目,绝大部分创投机构走的是综合路线,投资不分行业和区域,只要认为是机会、有价值都会投,投资企业博得就是上市,市场也是唯上市论英雄。这种粗放式的投资模式没有技术含量,谁都可以做,因此不会太长久。未来创投是一个行业分化的时期,PE更多的是靠背景和资金实力,VC更多依靠专业水平。专业公司的市场认可度会越来越高,它们对细分行业有着深刻理解,有着丰富的行业资源,它们会围绕产业链上下游进行投资,专业能力强,投资少而精。目前,做大的创投机构,为了保证投资的稳健和专业,新设立的基金多为行业主题基金,如九鼎投资成立的关注民营医药行业的投资基金、达晨创投的文化产业基金,等等。专业化基金将成为未来股权投资后基金尤其是创投基金市场的一个重要发展趋势。

第三,淡化资本,更加注重增值服务。

创投公司今后比拼的不是资本实力,而是增值服务的能力。增值服务的内容很宽泛,目前创投界对增值服务的认识比较粗浅,即帮助企业上市,这方面并非创投公司的强项,而是投行、中介机构的职责,创投公司只起到牵线搭桥的作用。通常项目投前风投机构都很积极,投完之后就任由发展,只等上市坐享其成。限于专业水平,在企业价值提升方面很难有贡献。今后,增值服务更多应体现在规范企业内部管理、制定公司战略、财务税务筹划、行业上下游资源整合等方面。丰富投资前、投资后服务内容,提升投资服务的水准,已成为专业创投公司的追求,也是创投机构培育核心竞争力的关键所在。

第四,并购作为PE/VC的退出方式,占据比重将会越来越大。

对中国PE和VC来说,主要的退出方式有二:一是传统的IPO退出,这也是最理想的退出方式;另外一个就是管理层收购。并购退出并不多见。近年来,国内资本市场活跃,给创投创造了良好的退出渠道,但是在接受创投资本企业中,已上市的仅仅是小部分比例,如果二级市场新股发行速度减缓,将使大部分企业上市遥遥无望。IPO今后不是创投兑现的“灵药”,管理层收购难度也比较大,并购退出会越来越盛行,当然其回报率肯定是要低于IPO退出。

第五,新兴行业、高科技将受到本土创投资本的追捧。

传统产业作为国民经济不可或缺的产业有着庞大的市场需求、稳步的企业成长空间和中国人力成本优势,这些都是传统产业的价值所在。在中国有着大量细分行业的龙头企业,这些企业上市确定性强,介入的成本相对低,投资周期短,风险也相对可控,近五年来成为本土创投重点投资方向。今后十年,创投瞄准的行业方向会发生较大的变化。创投公司会更加看重新兴行业、高科技的公司,传统行业投资的比例会越来越缩小。这是国家产业政策、创业板政策导向所致,也是创投追求高回报特性决定的。创投资本会给中国的高新技术产业插上腾飞的翅膀,未来几年将诞生一批高质量的科技型企业,这些企业在资本市场的表现比现在的上市公司会更胜一筹。特别是在创业板上市的企业,成长性和科技含量会远远胜于主板和中小企业板。

第六,未来5年中国创投行业洗牌在所难免。

当前中国创投行业处在一个近乎狂热的时期,2010年,国内新募集基金将近200支,募集总量超过100亿美元,其中9成以上为人民币基金。国内PE、VC机构数千家,已投资的企业达3500家,而且在分秒递增中。当资本供给过剩,就会拉低整个行业的投资回报率,一级市场上项目的要价从原来的8倍、10倍估值,涨到15倍、20倍估值,高估值越来越困扰创投机构。私募活动的加剧,预示着投资回报即将下降,国内创投界“万马奔腾”的时代不会长期存在,行业洗牌在所难免,经历3-5年时间完成一波大浪淘沙的过程,投资者素质开始渐渐暴露,投资人也会作出更理性的判断,好品牌的创投会更趋强大,业绩差、投资冲动的则将逐渐被淘汰。这一点可以从国外的创投发展经历得到验证。1984年,美国有45家新的创投公司成立,然后长期投资回报开始下降,创投基金额度降低,一直持续到1991年,倒闭的创投公司比新开的还多17家。历史很可能在中国再度重演,本土的创投公司应该有所准备。

第七,中国创投产业体系将趋于完善。

天使投资,早期、成长期、扩张期、成熟期不同阶段的投资均有不同的投资机构参与,并购基金也会越来越多,从而使创投行业形成了一个完整的生态链。好项目将不断受到资本追捧,联合投资和接力投资将成为普遍现象。基因良好的企业在资本和各方资源的支持下,发展更为迅速,上市周期会缩短。随着创投市场规模的扩大,独立的第三方资金募集机构、独立的第三方研究机构、投资顾问公司/行业咨询公司/中介机构越来越多,它们的专业能力也会不断提升,成为创投产业中的一个有效补充。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。