2.4.3 公司有多少股东——所有者权益

当企业的股东对企业进行投资或者在一定的投资年度以后进行追加投资时,从会计上来说,都将构成所有者权益。那么要知道企业的股东多少,规模如何,都可以从企业的所有者权益方面去了解。

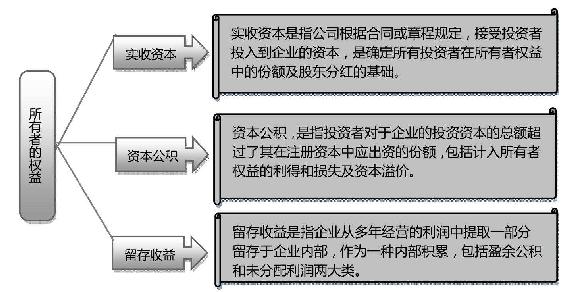

所有者的权益包括企业的所有者们所投入的资本,直接计入所有者权益的利得和损失、留存收益等,常见的是实收资本、资本公积和留存收益,具体介绍如图2-17所示。

图2-17 所有者权益的构成

下面对所有者权益构成中常见的实收资本进行了解,具体举例如下。

【所有者权益的实收资本】

章先生、李先生、刘先生共同设立了A有限责任公司,注册资本为500万元,他们分别持股40%、35%、25%,根据公司合同约定,他们的出资额分别为200万元、175万元、125万元,当三人都将各自的出资额足额地转入公司时,公司的财务人员就需要做出如下的账务处理。

借:应收票据 5000 000.00

贷:实收资本——章先生 2000 000.00

——李先生1750 000.00

——刘先生1250 000.00

根据上述分录,当财务人员填写相应的会计凭证时。需要在凭证的借方填写增加的银行存款500万元,在贷方填写三人投资总额,总额=2000000+1750000+1250000=500万元,同时还需要根据会计编码规则填写相应的会计科目代码,如图2-18所示。

图2-18 “实收资本”会计凭证的填写

如上例所示,股东对企业的出资,可以根据具体的明细计入会计科目的“实收资本”科目。

股东的出资除了可以以银行存款的方式出资外,还可以以无形资产、固定资产、原材料等方式出资。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。