4.2.5 如何更正错账

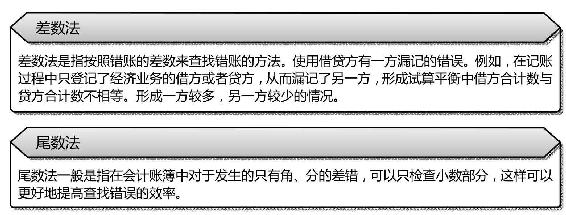

我们在对账时,会发生各种各样的差错,比如写错、记错,这些都是无法避免的,但有些错账却不是一眼就能看出的,它需要利用一定的办法,那么该如何查找到企业中的错账呢?一般来说,可以通过几种办法如图4-36所示。

图4-36 查找错账的四种方法

图4-36 查找错账的四种方法(续)

在对账中发现了错账,就需要对这些错账进行更正,那么可以采取哪些办法进行更正呢?

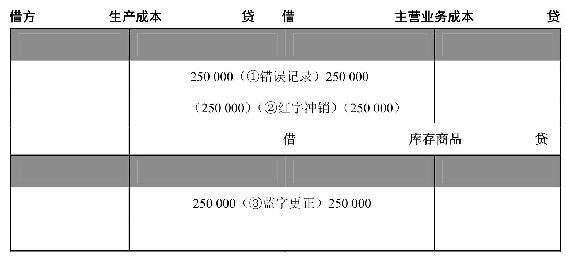

首先是“红字更正法”,简单来说,就是在会计凭证或账簿上采用红色字体进行更正,也是为了与正常的蓝色字体的凭证进行区别,具体如图4-37所示。

图4-37 红字更正法

这种方法比较常见,可分为红字金额冲销和红字差额冲销,下面将以案例的方式进行说明。

【红字更正法】

A公司是一家生产加工企业,主营业务以销售企业的电子产品为主,在月末,产品入库以后,企业的财务人员,结转了相应成本25万元,并填制相应的会计分录如下:

借:主营业务成本 250000

贷:生产成本 250000

后来财务人员发现了错误并进行了更正,用红色的字体注销相应的会计凭证如下,其中括号内的数字表示红色。

借:主营业务成本 (250000)

贷:生产成本 (250000)

最后,财务人员用蓝色的字体重新填制凭证如下:

借:库存商品 250000

贷:生产成本 250000

如果用在T型账户上,如图4-38所示。

图4-38 红字更正法

在实际应用中,还会经常用到“划线更正法”。

简单来说就是在填写会计账簿时,进行了错误的登记,比如文字或者数字的错误,而划线更正法则是在保持原有字迹不变的基础上,将错误文字或数字划红线注销,然后在划线上方填写正确的文字或数字,并由记账人员在更正处盖章。

一般来说,对错误的数字应全部划红线更正,对文字及错误可只划去错误部分。如图4-39所示。

图4-39 划线更正法

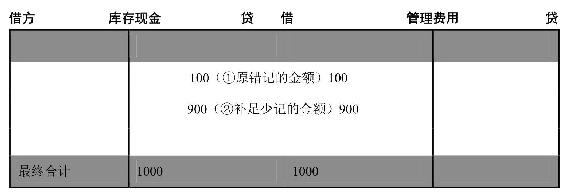

除了上述方法,还有补充登记法,是财务人员在制作相应的凭证时,少填或漏填了相应的金额,从而导致了记账错误。

下面将以例子的方式来说明。

【补充登记法】

A公司发生办公用品采购费1000元,但是财务人员在做账时,却填制了相应的会计分录如下。

借:管理费用 100

贷:库存现金 100

财务人员及时发现错误,用蓝色记账凭证补记如下:

借:管理费用 900

贷:库存现金 900

将上述更正用到简单的T型账户中,如图4-40所示。

图4-40 补充登记法

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。