【摘要】:5.3.2 公司有多少存款——银行存款日记账公司有多少存款?而银行存款的增加或减少,都可以通过银行存款日记账来查看。首先,观察银行存款日记账的大概内容,如图5-7所示。图5-7 银行存款日记账银行存款日记账是指专门用来记录银行存款收支业务的一种特种日记账。银行存款日记账必须采用订本式账簿,其账页格式一般采用借方、贷方、余额三栏式。

5.3.2 公司有多少存款——银行存款日记账

公司有多少存款?怎么看,当然是看企业的银行存款。而银行存款的增加或减少,都可以通过银行存款日记账来查看。那么银行存款日记账如何建账呢?

首先,观察银行存款日记账的大概内容,如图5-7所示。

图5-7 银行存款日记账

银行存款日记账是指专门用来记录银行存款收支业务的一种特种日记账。

银行存款日记账必须采用订本式账簿,其账页格式一般采用借方、贷方、余额三栏式。银行存款收入数额应根据有关的现金付款凭证登记。

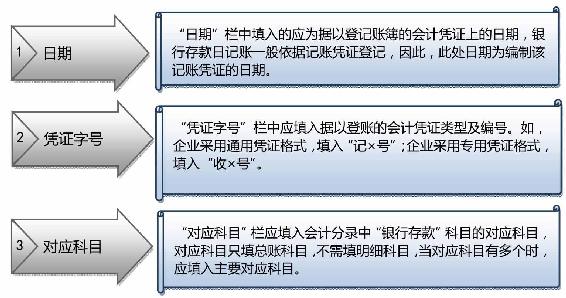

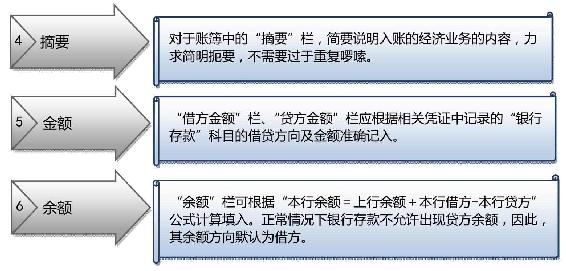

在填写时应该从以下几方面着手,如日期、凭证字号、对应科目、摘要、金额、余额等方面,具体如图5-8所示。

图5-8 填写银行存款日记账的注意事项

图5-8 填写银行存款日记账的注意事项(续)

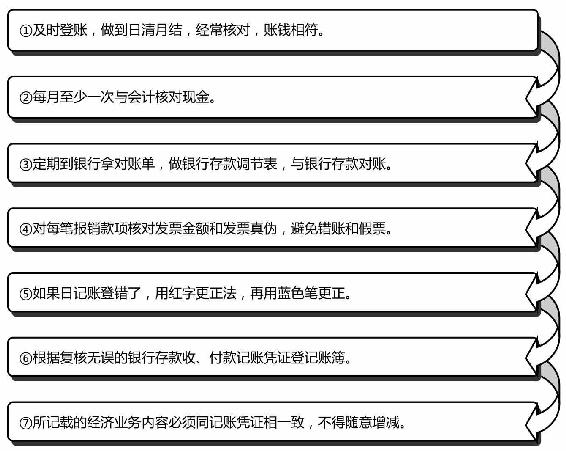

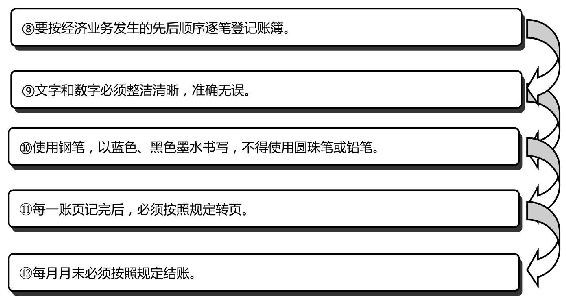

在登记银行存款日记账时,一定要注意以下几点,如登账日期、定期核对现金、银行对账单等,具体如图5-9所示。

图5-9 登记银行存款日记账的注意事项

图5-9 登记银行存款日记账的注意事项(续)

企业的银行存款日记账从某种程度上来说反映的是企业在银行开立的相关银行账户,银行账户是各单位通过银行办理转账、结算信贷及现金收支业务的主要工具。

新开办的企业或公司,在取得工商行政管理部门颁发的法人营业执照后,可选择办公地点附近的银行申请开设自己的结算账户。

根据《银行账户管理办法》的规定,银行账户应分为基本存款账户、一般存款账户、临时存款账户、专用存款账户4种。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。