1.3.2 对2016版条款的认识及申报要求

一、认定条件

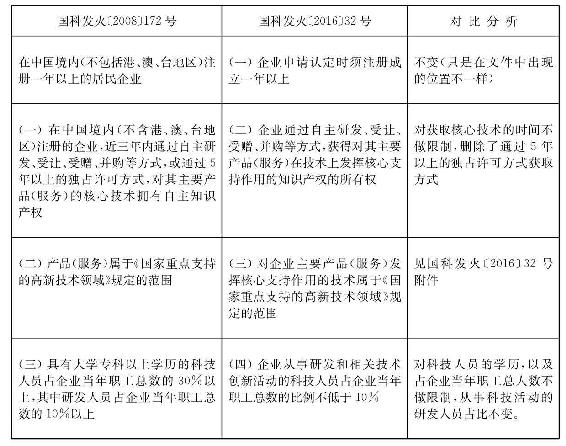

新旧《认定办法》对认定条件对比可见表1-1。

表1-1 认定条件对比

二、认定领域

新旧《认定办法》的认定领域对比可见表1-2。

表1-2 认定领域对比

三、认定的程序性和监督管理方面事项

对于2016年32号文件中高新技术企业认定的程序性和监督管理事项,应关注以下几点:

第一,申请高新技术认定的企业,提交的申请资料中新增“近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告”以及“近三个会计年度企业所得税年度纳税申报表”。

第二,审查认定的公示时间由15个工作日减少至10个工作日,提高行政效率。

第三,进一步明确税收优惠享受的起始和终止时间。

(1)起始时间:企业获得高新技术企业资格后,自高新技术企业证书颁发之日所在年度起享受税收优惠。

(2)终止时间:

①对已认定的高新技术企业,经复核被认定为不符合高新技术企业条件而被取消高新技术企业资格的,税务机关将追缴其不符合认定条件年度起已享受的税收优惠;

②对于已认定的高新技术企业,因故而被取消高新技术企业资格的,税务机关可追缴其自发生相关行为之日所属年度起已享受的高新技术企业税收优惠。

第四,明确高新技术企业的自主申报事项。

(1)企业获得高新技术企业资格后,应于每年5月底前在“高新技术企业认定管理工作网”填报上一年度知识产权、科技人员、研发费用、经营收入等年度发展情况报表;

(2)高新技术企业发生更名或与认定条件有关的重大变化(如分立、合并、重组以及经营业务发生变化等)应在三个月内向认定机构报告。2008年172号文件曾规定发生上述情况时,需于15日内向认定机构报告,2016年32号文件报告时限放宽(三个月),更有利于纳税人。

新增“未按期报告与认定条件有关重大变化情况,或累计两年未填报年度发展情况报表的,将被取消高新资格。”

第五,高新技术企业跨认定机构管理区域搬迁时,高新技术企业资格的延续问题。

(1)企业于高新技术企业资格有效期内完成整体迁移的,资格继续有效;

(2)企业部分搬迁的,由迁入地认定机构重新认定。

第六,应注意,企业存在偷、骗税行为的,不再作为取消高新技术资格的情形之一。

第七,新增了监督检查方式,即科技部、财政部、税务总局建立随机抽查和重点检查机制,加强对各地高新技术企业认定管理工作的监督检查。

第八,2016年32号文件取消了高新技术企业复审的规定。自2016年1月1日开始按照新修订的《高新技术企业认定管理办法》取消了高新技术企业的复审,如需继续享受高新技术企业的政策,需重新申请认定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。