第四节 资本市场均衡

资本市场均衡仍然是资本供求的均衡,从而决定市场的均衡资本量和均衡利率。一般地,均衡利率是通过可贷资金的供给与需求获得的。

一、资本市场均衡与均衡利率

由于资本的供给和需求在短期和长期内受利率的影响程度不同,使得短期和长期的资本供给和需求曲线呈现不同的特点。因此,接下来我们分别从短期和长期两种情况下讨论资本市场的均衡问题。

1.资本市场的短期均衡

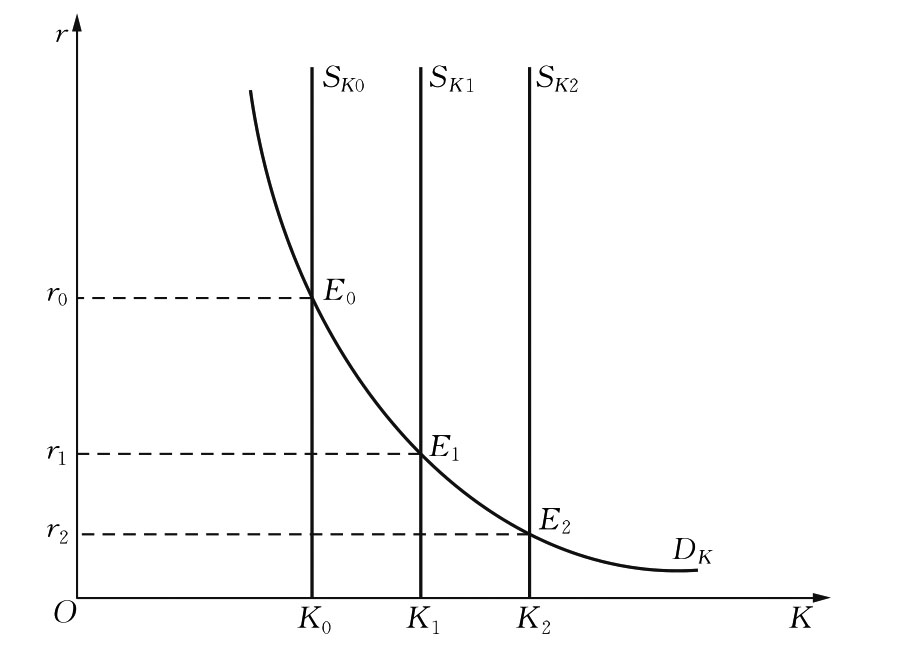

储蓄导致资本数量的增加。但是,在短期中,这种增加与原始的庞大的资本存量相比可能微不足道。为简单起见,假定储蓄在短期内不影响资本的数量,即短期中资本的数量是固定不变的。同时,我们假定资本的自用价值为零。故,资本的短期供给曲线是一条垂直的直线,如图11.7所示。纵轴r仍然表示利率,横轴K表示资本的数量。假设一开始时资本的数量是K0,于是短期资本供给曲线就是SK 0。垂直的短期供给曲线意味着,在短期内,资本供给量的大小与利率r的高低无关。和其他要素的需求曲线一样,资本需求曲线DK也向右下方倾斜。向右下方倾斜的资本需求曲线DK和垂直的短期资本供给曲线SK 0的交点决定了均衡状态E0,即短期资本市场的均衡利率为r0,均衡资本量为K0。

图11.7 资本市场的短期均衡

如果短期内社会储蓄扩张,如增加到K1,资本市场均衡点变为E1,市场均衡利率为r1。社会储蓄继续扩张,资本增加到K2,资本市场均衡点变为E2。这主要是由于资本需求曲线是向右下方倾斜,资本供给增加,利率下降。

2.资本市场的长期均衡

在长期内,利率变化总会对社会储蓄、消费和投资都发生影响。因此,资本供给曲线就变为向右上方倾斜的曲线,上一节的跨期选择模型也说明了这一点。此时,资本市场均衡点为E点,市场均衡利率为r*,均衡资本量为K*,如图11.8:

图11.8 资本市场的长期均衡

在长期内,资本市场需求都会因利率变化而变化。利率提高,资本需求降低;反之,资本需求升高。资本供给在长期内随着利率的提高而提高,随着利率降低而降低。因此,在长期内,资本市场供求分析与一般要素分析相类似。

为了更清晰地说明短期资本市场均衡和长期资本市场均衡的不同,我们仍基于图11.7来进行分析。刚才我们讨论过了,图11.7中的E0、E1和E2是在不同市场利率下形成的短期均衡。这三个短期均衡状态在长期内不一定都是均衡的。这是因为,长期中,资本市场的均衡还要求储蓄与折旧正好相等。如果储蓄大于折旧,就会出现正的净投资,从而资本的数量增加;反之,如果储蓄小于折旧,则会出现负的净投资,从而资本的数量则减少。因此,如果只是短期内资本的供给量和需求量相等,实现了短期均衡,而储蓄和折旧不相等,则资本的数量就不会均衡,市场就没有形成长期的稳定状态即长期均衡。

在图11.7中,假定初始状态在短期均衡点E0(K0,r0),此时利率相对较高而资本的存量相对较低。由于相对较高的利率意味着相对较高的储蓄,而相对较低的资本存量意味着相对较低的折旧,故在E0处,储蓄大于折旧,净投资大于零。净投资大于零会导致资本存量增加。这意味着,从长期看,短期资本供给曲线将从SK 0向右移动。随着短期资本供给曲线的右移,一方面,利率将下降,从而储蓄相应下降,另一方面,资本存量将增加,从而折旧相应增加,这样原先的储蓄与折旧之间的差距会缩小。这个过程将一直继续下去,直到储蓄与折旧之间的差距缩小到零为止。我们同时假定短期资本供给曲线右移到SK 1的位置时,刚好实现储蓄与折旧相等。于是SK 1与资本需求曲线DK的交点E1,既表示资本市场的短期均衡,也表示资本市场的长期均衡。在E1处,由于储蓄和折旧刚好相等,净投资为零,故资本存量也将稳定在K1的水平上不再变化。

同样,假定初始状态在短期均衡点E2(K2,r2)处,此时利率相对较低而资本存量相对较高。由于相对较低的利率意味着相对较低的储蓄,而相对较高的资本存量意味着相对较高的折旧,故在E2(K2,r2)处,储蓄小于折旧,存在负的净投资。负的净投资会导致资本存量减少,这意味着,从长期看,短期资本供给曲线将从原来的SK 2向左移动。随着短期资本供给曲线的左移,一方面,利率将上升,从而储蓄相应更加,另一方面,资本存量将减少,从而折旧相应减少,结果是原来的储蓄与折旧之间的差距缩小。这个过程一直持续,直到SK 2向左移动到SK1的位置,实现储蓄和折旧相等为止。因此,资本市场的短期均衡必须在同时满足储蓄等于折旧的情况下,才形成长期均衡。

需要说明的是,由于现代经济日益资本化或者虚拟化,长期资本市场的均衡状态及其变化与国家货币政策以及宏观经济形势密切相关。这些内容在本教材下册中将详细讲解。

二、资本市场交易的实现

均衡的利率水平r*和均衡的资本量K*,是整个资本市场的情况。针对资本市场均衡决定的利率与资本量的整体水平,个人资本家[8]会从中分解出属于自己的资本需求,并依据效用或幸福最大化原则以及自己的市场势力,在市场上进行资本供给。

资本市场上,卖方垄断或买方垄断都可能存在。但作为散户的金融投资者和作为一般的银行储户,个人资本家是资本市场价格的接受者,是不具有市场势力的,面对的资本需求曲线就是一条水平线。

作为一般性分析,依据厂商的资本需求,如果个人不具有市场势力,即资本市场是竞争性的,则存在着有规律的个人资本供给曲线,进而可以形成资本市场的供给曲线。如果个人具有一定的市场势力,即资本市场上含有垄断成分,依据厂商的需求,只要符合效用或幸福最大化原则,个人就会有资本供给,只是不存在有规律性的资本利率与资本量一一对应的资本供给曲线而已。

无论如何,个人资本家与厂商达成交易时,就完成了交易,并确定出个人资本家与其厂商交易的个别资本的市场价格(公平价格)与交易量。就是说,个人资本家通过为厂商提供资本,在为厂商实现利润最大化作出贡献的同时,因为与厂商交换,最终获得了实现自己效用或幸福最大化的财富收入——利息或作为单位资本财富收入的利率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。