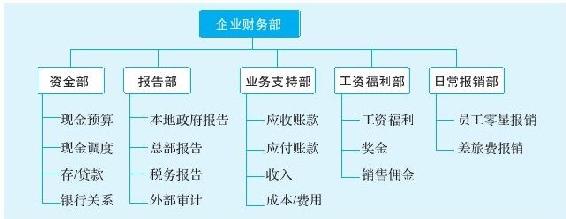

图1-1反映了大多数企业财务部的内部分工。

工资福利和日常报销这两个团队的工作对象主要是内部员工。所以对普通员工来说,接触最多的应该是工资福利和日常报销这两个团队。

工资发放、社保缴纳、加班费计算、绩效工资以及销售佣金的计算一般都是工资福利团队的工作职责。

通常各大公司会把员工零星报销与差旅费报销分开。员工在其常驻地发生的各项费用,如加班餐费、出租车费、快递费等属于零星费用;差旅中发生的餐费、机票费用、酒店费用等属于差旅费。

业务支持团队的工作对象主要是外部客户、供应商等,他们负责对客户收款(应收账款)、向供应商付款(应付账款)、收入确认、成本费用的确认等工作。业务部门,如销售、市场、采购等部门会和这个团队接触较多。

报告部负责各种各样的对外报告。以美国惠普公司为例,中国惠普有限公司(以下简称中国惠普)是美国惠普公司在华子公司。首先,中国惠普是一个在中国注册的公司,财务部必须做出满足中国监管机构及税务要求的报告,这就是本地政府报告以及对当地税务的税务报告。其次,美国惠普是一家美国上市公司,中国惠普的财务数据要合并到美国惠普公司的报表中。而中国和美国的财务会计准则之间是有差异的,所以中国惠普的财务部还需要做出一份符合美国会计准则的报告提交美国总部,这就是总部报告。

资金部负责与资金有关的一切活动:现金预算、总部和分/子公司之间的现金调度、融资活动等。

上面的组织机构图代表了大多数公司的财务部门组织架构。从财务理论上来界定,这些工作团队都属于财务会计。财务工作还有一个重要的分支:管理会计(Management Accounting)。管理会计和财务会计之间有什么区别呢?

请回忆一下之前提到的那个案例:

你是产品经理,目前有三个产品在你的管辖范围内。上级给你一笔新的资金,这笔资金应该投到哪个产品上?(你首先需要知道这三个产品各自的盈利能力和投资回报率,然后才能做出决策。)

如果这家公司只有这三个产品,毫无疑问,财务部可以给出这三个产品加总在一起的总体利润与回报。如果你要求财务部给出这三个产品各自的盈利能力与回报率,财务部很可能回复你:“对不起,这不是我们的工作范围。”这个报告显然不属于本地政府报告(政府不要求知道贵公司每个产品的盈利能力),它也不属于总部报告(美国证券监管部门也不需要知道单个产品的盈利能力),当然更不是税务报告。财务部的拒绝是可以理解的。

那么单个产品盈利报告属于什么报告,它又是由什么部门做出来的呢?这类报告是管理会计报告(Management Report),它存在的目的不是满足外部的需求,而是满足内部管理层做决策的需求。管理会计报告是由管理会计部门做出的。如果贵公司的财务会计也可以帮你做出类似的报告,只能说明财务会计在兼任管理会计的职责。

为什么在一般财务部组织机构图中找不到管理会计部门呢?在很多世界500强企业,管理会计部门并不在传统财务部门的编制里,而是隶属于业务部门。因为管理会计是为了满足业务部门的决策需求,这种管理关系的设置有利于业务部门更好地进行管理与决策,并且突出财务部门对于业务部门的服务性质。以下列出的职位或者部门属于管理会计的范畴:

◆财务分析部(Financial Analysis);

◆控制部(Controlling);

◆战略发展规划部(常见于国企)。

管理会计近几年在中国慢慢开始发展起来,越来越多的企业意识到财务会计报告远远不能满足企业内部管理的需求。很多公司进行财务改革的主要方向是建立管理会计团队。有的公司把管理会计部门设置在财务部的编制里面,这样做的好处是有利于财务数据的公允性和管理会计的中立与独立。在后面的章节里还会继续讨论关于财务会计报告与管理会计报告的主题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。