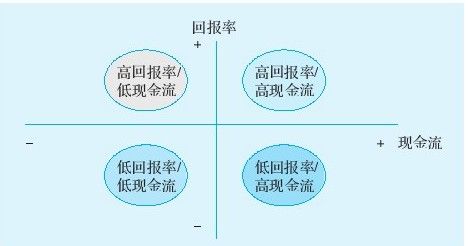

【摘要】:乙公司业绩暂时不是很好,但是至少还有本钱继续支撑下去。但是很多公司的管理人员在看待这个问题时的立场恰恰相反,过多地关注回报而忽略现金流,甚至于经营业绩的提升是以牺牲现金流为代价的。如图2-3所示,有些公司的高回报率与现金流创造是不矛盾的,如沃尔玛。但是也存在着回报率很高,但是现金流却非常糟糕的公司。

如果有一家公司回报率高,现金流也很充裕,这当然是一个不错的公司。但是如果情况如下所示:

◆甲公司的回报率高,但是在存货上压了太多的钱,现金流变差;

◆乙公司现金非常充裕,但是回报率没有达到股东预期。

这两个公司都不是很完美,但是如果我们去评价这两家公司的业绩的话,甲公司业绩看着不错,但是随时可能倒闭!乙公司业绩暂时不是很好,但是至少还有本钱继续支撑下去。但是很多公司的管理人员在看待这个问题时的立场恰恰相反,过多地关注回报而忽略现金流,甚至于经营业绩的提升是以牺牲现金流为代价的。这是非常危险的!这就是为什么我们会看到某家公司昨天还如日中天,今天已经偃旗息鼓了。

现金流是企业的关键问题,是发展的基础;回报是上层建筑,立意虽然高远,但是却应该以现金流为基础。

如图2-3所示,有些公司的高回报率与现金流创造是不矛盾的,如沃尔玛。但是也存在着回报率很高,但是现金流却非常糟糕的公司。关于现金流的分析我们在后面的章节还要提及。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。