“利润表告诉我们公司的盈利能力。”这样说是否正确呢?的确,利润表上的净利润让我们知道公司赚了多少钱。所以,很多人在看利润表时,只喜欢看最后一行——净利润。我们可以把净利润看作是企业努力去争取的一个结果。但是,如果我们不知道净利润是怎么得来的,就没有办法去提高净利润或者守住净利润。毛利润、营业利润、税前利润等数字给我们提供了净利润的来源途径,同时它们也会帮我们分析净利润增减的原因。

一、毛利润/毛利润率的意义

毛利润=销售收入-销售成本

毛利润率=毛利润/销售收入

理解毛利润的定义有助于我们建立基本的常识而进行判断。

如果有人说,我们公司的毛利润率下降是因为销售人员的工资上涨了,这个说法是不成立的。因为毛利润是销售收入减去销售成本,并没有减去利润表上的销售费用。

根据上面的公式判断一下,下面这则财经报道对吗?

“根据第三方调查的数据,iPhone5的整机成本只有1039元,但它在中国市场的售价最低也要5288元,毛利率高达409%。”

——引自《新消息报》数字版(http://sz.nxnews.net/xxxb/html/2012-12/26/content_312336.htm)

大家要有一个基本的常识,那就是所有的利润率都是用某个特定的利润去除以销售收入,分母是销售收入,而不是销售成本。毛利润率是不可能大于100%的,因为毛利润只可能小于销售收入。根据这个报道,毛利润=5288元-1039元=4249元。毛利润率=4249元/5288元=80%,按照这则报道,iPhone5的毛利润率是80%,而不是409%!那么409%是怎么算出来的呢?4249元/1039元=409%!用毛利润除以销售成本得到的是“成本加成率”,英文叫作“Mark up”。显然,这则财经报道的作者把“毛利润率”和“成本加成率”混淆了。

毛利润率究竟能够告诉我们什么呢?首先,毛利润率必须在相似的企业中才有可比性。比如,汽车制造厂商(如大众、丰田、通用)之间可以比较毛利润率,但是它们与汽车经销商之间不可以比较毛利润率,虽然两者在同一个大的行业,但是厂商和经销商的盈利模式是完全不同的。即便是在汽车经销商之间,因为经销商的业务范围包括新车销售、二手车销售、零配件销售和售后维修,这几种不同的业务类型的毛利润率也大有区别。可能新车销售的毛利润率小于10%,而售后维修的毛利润率也许可以达到30%~50%。所以,汽车经销商之间也要按照不同的业务类型分别来比较毛利润率。

其次,从数学公式来看,毛利润率受收入和成本两个因素的影响。我们首先假设成本相同,毛利润率的高低就应该取决于公司对于产品的定价,即销售收入的影响。

(一)品牌及公司的影响力

品牌的强势可以增加公司的溢价能力,换句话说,即公司对产品有足够的定价权。苹果手机和国内某品牌手机都是智能触屏手机,从产品的功能来比较,这两款手机的同质性很高。生产成本基本上都是1000元左右。苹果手机的售价在5000元左右,而国产品牌手机的售价在1500元左右。这种溢价的差异就源于苹果强大的品牌效益。一个年轻人拥有一部苹果手机的意义除了这部手机在功用上带给他的满足外,还有品牌本身带给他的感觉(如自豪感、时尚感)。这些感觉显然是那个国产品牌不能带给他的。奢侈品的高毛利润率也属于此类原因。

(二)产品生命周期及市场竞争程度

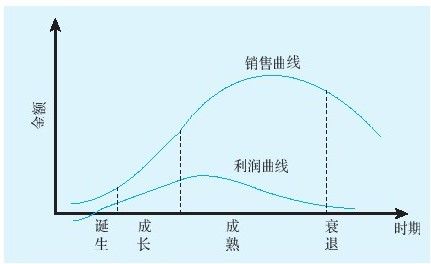

产品生命周期(product life cycle, PLC),是指产品的市场寿命。一种产品进入市场后,它的销售量和利润都会随时间推移而改变,呈现一个由少到多再由多到少的过程,就如同人的生命一样,由诞生、成长到成熟,最终走向衰亡,这就是产品的生命周期现象(见图4-1)。

当一种新产品刚刚诞生时,因为别的厂商还没有类似的产品面世,所以厂商有很强的定价权,这个产品就可以享有高额毛利润。而一旦产品进入成熟期和衰退期,市场上的竞争者越来越多,当技术不再是独门绝技时,往往拼的就是价格,所以毛利润率会逐渐下降。

从另一个侧面理解产品生命周期,其实就是竞争的态势是否激烈。产品生命周期的初期,竞争肯定不会很激烈;到了产品生命周期的衰退期,竞争到了白热化的阶段,必然出现降价保销量的状况,毛利润率首当其冲受到影响。2010年光伏产业毛利润率还在30%左右,2011年就降到10%以下。而在这个行业,企业毛利润率若是达不到10%就难以实现盈利。

智能手机也会经历它的产品生命周期,在国外的资本市场上很多分析师已经预测苹果手机的毛利润率会下降。苹果需要在研发上不断进行投入,以自己的新产品代替老产品,而不要让别人的新产品取代自己的老产品。

(三)技术上难以被模仿、替代

其实技术上的优势和产品生命周期也是有一定关系的。产品生命周期初期,技术上可以形成壁垒,末期技术上不再领先时,别的公司也有类似的产品与之竞争。

有时,技术与品牌也有扯不清的关系。比如苹果手机的高毛利润率,一方面是苹果强大的品牌优势,另一方面也是因为它独特的软件和用户体验。这就像有的饭馆菜价很贵还有人排队等位,你很难分清有多少比例是因为饭馆的品牌(如口碑),有多少比例是因为厨师烧的菜确实好吃。不过有一点是肯定的,烧的菜好吃是根本,如果有一天菜不好吃了,品牌也就砸了。

制药行业和软件行业的高毛利润率通常源于技术的领先。

刚才我们假设成本相同,毛利润率的高低取决于公司对于产品的定价。如果定价相同,那么成本上升就会带来毛利润率的下降。近几年,很多上市公司的年报里都称因为原材料和人工成本上涨而引起毛利润率下降。

其实仔细思考一下,如果企业能够把成本上涨全部转嫁给客户即提高售价,那么毛利润率也是不会受到显著影响的。为什么不能把价格提高呢?因为这些企业没有定价权,不论是品牌还是技术上都不占优势。假设生产手机的成本上涨,苹果也许敢于提高售价以弥补成本的上涨,但是刚才提到的国产品牌可能就不太敢提价,因为它是和别的品牌拼价格的,涨价可能引起销量下滑而使其失去市场份额。

厂家是否敢于提价以转嫁成本上涨的危机,还有其他的因素要考虑。有些产品的价格本身很低,消费者对它的价格不敏感,而且对这种产品是刚性需求,比如涪陵榨菜。这种产品就可以把成本上涨转嫁到消费者身上。

是否敢于提价还取决于厂商在供应链中的地位。有些供应商是专门给世界五百强企业提供零配件的,即便原材料价格上涨,他们也很难把原材料价格上涨的压力传递给上游客户。

垄断的企业从来不用担忧毛利润率的事情。

二、毛利润与销售、管理费用

毛利润代表了利润的来源,那么毛利润的去向是哪里呢?很多媒体在提到毛利润率高的企业时总是带着一种鄙视,似乎毛利润率高的企业都是不道德的,属于奸商之流。其实毛利润率高的企业不见得净利润率就一定高,因为在毛利润和净利润之间还有很多费用,如销售费用、管理费用。也可以这样说,毛利润是用来吸收销售费用、管理费用的。足够的毛利润才能保证公司最终会有净利润剩下来。

如表4-7所示,我们来比较一下A公司和B公司。它们的销售额相同,但是A公司毛利润高,毛利润率达80%;B公司毛利润低,毛利润率只有20%。但是这两家公司的净利润是一样的。我们可以理解为:A公司虽然取得800万元的毛利润,但是这些毛利润大部分被拿去吸收了高额的销售费用和管理费用(680万元);B公司毛利润虽然不多,只有200万元,但是足够吸收相对较小的销售费用和管理费用。可见,毛利润高的公司未必产生高额的净利润。

表4-7 利润表(A公司vs B公司)

反过来讲,高额毛利润的产生也源于在销售费用和管理费用上高投入的支撑。A公司类似苹果公司,在销售和市场、品牌上投入很大,因而销售费用比较高;同时大量投入在研发上,研发是计入管理费用的。因为在这两方面的高投入所产生品牌和技术上的优势,所以A公司在市场定价上有强大的话语权。B公司与富士康公司类似,给有品牌的企业代工,没有很强的定价权,所以毛利润不高。但是,它也不需要花太多钱投资在广告和市场费用上,也不需要大笔投资于研发,所以最终也取得了120万元的税后净利润。

与A公司类似的企业还有软件开发企业、制药企业。这些企业都要投资巨额资金在软件和药品的研发上,所以高额的毛利润往往是为了支撑后面的研发费用。

当然,也有一些企业可以产生与A公司类似的毛利润,但是并不需要在销售、管理费用上投入很多资金,这样的公司就可以产生出巨大的净利润。这类公司有可能是垄断的公司,或者是提供非常创新的产品,远离“红海”。

三、毛利润与规模效益

毛利润率固然很重要,但是吸收间接费用的是毛利润的绝对值贡献,而不是毛利润率。

表4-8表现了A公司在2011年和2012年利润变化的趋势。从2011年到2012年,毛利润率从80%降到67%,可是毛利润绝对值却增加了200万元。可以假设这种情况的产生是因为竞争性降价,从而扩大了销售量。

表4-8 利润表(A公司)

为什么毛利润率的下降并没有损害公司的净利润呢?

销售收入、销售成本和毛利润这三个数字都和销量有着非常强的关联性,每增加一个单位产品的销售,相应的收入和成本都会增加,毛利润也会合理地增加(即便毛利润率下降了)。这一类收入和成本是变动的,可是销售费用和管理费用却不会随着销量的变化而发生明显的变化。我们可以把销售费用和管理费用看作是相对固定的成本。当销售的规模变大时,产生的毛利润贡献绝对值也变大了,而这个较大的毛利润去吸收相对固定的销售和管理费用时,就有更多的净利润剩了下来。这就是销售量变大产生的规模效益。

四、营业利润与净利润的意义

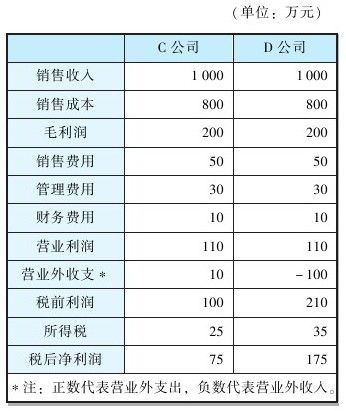

假设净利润是有意义的,我们试图从净利润上去判断一家公司的经营水平。表4-9列出了C公司和D公司的利润表。

表4-9 利润表(C公司vs D公司)

两家公司的销售规模是相同的,所有的间接费用也是相同的。唯一不同的是营业外收支:C公司是净支出10万元,我们可以想象为C公司处置了一些以前的旧设备,得到的现金少于这些旧资产的账面价值;D公司产生了营业外净收入100万元,可能它卖掉了以前买入的一块土地,土地和旧设备不一样,它们可能升值得很厉害。

如果以结果论英雄的话,即以净利润来衡量这两家公司的经营业绩,那么毫无疑问D公司的业绩更好。确实,D公司获得了更多的净利润,利润就是利润,利润多总比利润少要好。

但是,如果以投资人的眼光来看问题的话,我们就要调整一下看问题的角度了。对投资人来说,他们并不讨厌利润,但是他们更为关心的是公司未来的经营绩效。不管投资人是在公开市场中以买入股票的方式投资,还是以直接投资股本的方式投资,在投资额中都包含对于预期的未来利润和现金流的折现额,即提前支付了一部分未来的利润给原来的股东。所以,投资人更看重的是未来的收益情况。财务报表总结的是公司过去的经营状况,它对投资人的意义在于提供了评估未来经营绩效的依据。

回过头来看表4-9,净利润是否可以给投资人提供评估未来经营绩效的依据呢?我们需要分清这张利润表中,哪些部分是可以在未来被不断复制的;哪些是偶然发生的,将来未必会发生。经过审视这两张报表,我们发现营业外收支是偶然发生的,不能作为预估未来的依据。营业利润是一个比较好的指标,因为营业外收支是在营业利润之后的数字,换句话说,营业利润并没有受到营业外收支的影响。我们姑且可以认为营业利润应该是投资人更为看重的指标,因为它可以帮助投资人来预估企业未来的盈利能力。

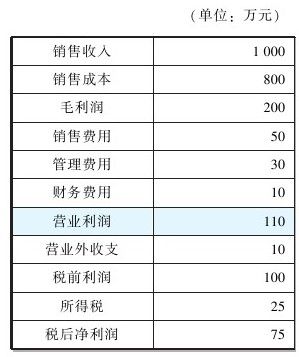

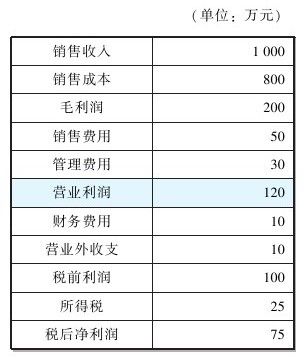

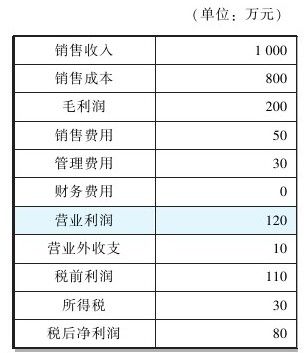

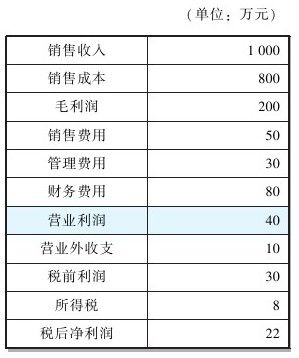

五、关于营业利润的两种主张

表4-10和表4-11代表的是营业利润的两种定义。表4-10里的营业利润和表4-11里的营业利润唯一的区别就是是否受到财务费用的影响。表4-10里的营业利润是减去财务费用之后的结果,而表4-11里的营业利润是没有减去财务费用的结果。

表4-10 利润表(2012年)

表4-11 利润表(2012年)

六、息税前利润(EBIT)的概念及意义

从上面案例看出两种营业利润的差异在于:在计算营业利润时是否应该减去财务费用。中国A股上市公司都采用表4-10对营业利润的定义;而境外投资人都喜欢用表4-11对营业利润的定义,这个利润也被称为息税前利润,英文为EBIT(Earning Before Interest and Tax)。“Before”在这里的意思是“not include the impact of”,即不包括利息和税的影响。

为什么财务费用会成为争议的焦点呢?让我们回顾一下,财务费用主要是借款利息,是公司的融资成本。下面我们用一些案例来解释传统的营业利润和息税前利润的主要不同。

表4-12和表4-13分别是E公司和F公司的利润表。我们假设这两家公司是某个大企业集团的两家独立子公司:它们的业务类型相似,营业规模相同,资产规模也一样(都是2000万元)。从这两张利润表来看,唯一的不同之处在于财务费用的不同,即借款利息不同。原因是:E公司的全部2000万元资产由集团总部独立股权投资;F公司的2000万元资产中,有1000万元是集团总部的股权投资,还有1000万元的资产来自银行贷款。现在我们不难理解为什么这两家公司的财务费用不一样了。

表4-12 利润表(E公司)

表4-13 利润表(F公司)

财务费用固然是公司正常存在的一类成本,但是财务费用的差异源于公司的资产结构不同,即融资渠道不同。而资产结构的差异并不是因为经营决策所造成的,而是由财务决策(或者是融资决策)所决定的。全部由股东融资的E公司没有财务费用,因而它的营业利润比较高;由股东和银行共同融资的F公司因为大量银行贷款的存在,所以利息费用比较高,因而它的营业利润比较低。

集团总部评价这两家公司职业经理人的经营业绩时,能否以表4-12和表4-13中的营业利润为标准,得出结论:E公司的经理人的经营业绩优于F公司?营业利润的指标既包含了经营决策的影响,也包含融资决策的影响,所以它并不能完全地表现经营业绩。

我们把表4-12和表4-13用息税前利润的概念做一下调整,如表4-14、表4-15所示。

表4-14 利润表(E公司调整后)

表4-15 利润表(F公司调整后)

这两家公司的息税前利润是一样的!以经营业绩来比较,这两家公司的业绩是一样的。息税前利润剥离了融资决策对公司的影响,更强调的是经理人对于公司营运层面的管理与把控。所以在境外公司的报表里,息税前利润就等同于营业利润的概念。息税前利润也不包括企业所得税的影响,这样我们就可以比较类似公司的盈利能力,不管这些公司所在的地区的所得税税率有多么不同。

息税前利润剔除了不同的融资结构和不同的所得税税率对于公司盈利能力评估造成的影响。同一行业的相似公司即使资本结构不同、适用所得税税率不同,依然可以进行盈利能力的比较。息税前利润也适用于同一家公司在不同时期的盈利能力比较,因为不同时期的融资结构和所得税税率有可能不同。

当然,对一家公司的综合评价还要结合盈利能力、资本结构和税务政策来进行。剔除掉利息和税并不意味着这两者不重要,而是因为它们是经营层面之外的竞争力因素。

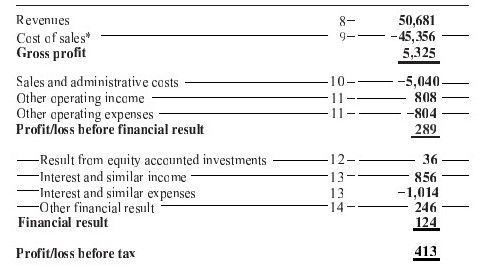

表4-16是境外公司的利润表示意。不用太在意数字,这里我们要专注在利润表的格式上。

表4-16 境外公司的利润表样本

这个利润表和我们前面讲的利润表在格式上是基本相同的。销售收入减去销售成本之后得到毛利润。后面有一些不同:销售费用和管理费用合在一起统称为销售和管理费用(Sales and administrative costs)。特别要注意Profit/loss before financial result,这个利润就类似刚才提到的息税前利润,利息的收入和费用都在这一行的下面来报告,利息并没有影响这个利润。

七、EBIT和EBITDA的区别

按照国际上通用的披露方式,EBIT就等同于营业利润。另外,还有一种比较常见的利润表达方法——息税折旧摊销前利润,英文是EBITDA(Earning Before Interest, Tax, Depreciation and Amortization)。前面我们已经知道“Before”的意思是“not include the impact of”,现在除了不包括利息和所得税的影响,还不包括折旧和摊销的影响。

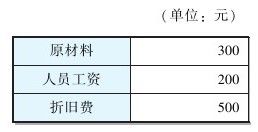

折旧和摊销的影响为什么要去除掉呢?折旧和摊销有什么特殊性呢?前面提到产品的生产成本是由原材料、人工、生产费用这三部分构成的。其中“生产费用”主要是折旧费用。

如表4-17所示,某个产品的制造成本是1000元,假设这个产品以成本价卖出得到1000元现金。我们来分配一下这1000元现金:300元支付给原材料供应商,200元支付工人工资,剩下的500元怎么分配?需要给机器设备厂家吗?不用。因为机器设备已经在购买时付过钱了。折旧费这种费用很特殊,它并没有产生现金流出,所以折旧费被称为“非付现成本”。摊销也类似于折旧,比如买入的专利技术,在未来产生效益的期间进行摊销,产生摊销费,但是摊销费也是非付现成本,并没有在产生摊销费的期间有现金流出,而是在买入专利技术时付出的现金。

表4-17 生产成本

剔除非付现成本对于利润的影响,EBITDA比EBIT更接近现金流的概念。可以这样理解,通常我们计算的利润是减去折旧费和摊销费的,而这类费用是没有现金流出的,所以通常计算的利润相对于现金流是偏小的,EBITDA相对于EBIT来说是一个更大的数字。后面在讲到现金流量表时还要再来研究EBITDA与现金流之间的关系。

息税前利润(EBIT)比较好计算,因为利息和所得税本来就是利润表上的项目,通过调整就可以得到息税前利润了。而折旧和摊销并没有单独表现在利润表上。折旧与摊销并不只包含在生产费用中。如果销售团队使用的电脑产生了折旧费,这些折旧费就属于销售费用,而不是生产费用。所以,折旧费和摊销费就可能包含在利润表的多个项目数字中:销售成本、销售费用、管理费用。我们可以把息税前利润之前已经减掉的折旧和摊销费再加回来,这样计算出来的结果就是息税折旧摊销前利润(EBITDA)。折旧和摊销的影响已经剔除了。

根据上面提到的关于EBITDA的特点,EBITDA通常应用于以下情况:

◆EBITDA是国内银行对客户信用等级评定的一个基本指标。用EBITDA除以贷款利息得到“EBITDA利息覆盖率”,可以评估一家公司是否有足够的现金来偿还利息。

◆EBITDA用于快速评估一家公司创造现金的能力,广泛应用于固定资产投资巨大、折旧费占成本比例较大的行业,如电信行业。电信行业的主要成本是前期投资的基站等固定资产的折旧费用。我们打一分钟电话,对电信公司来讲,主要成本不是原材料费和人工费,而是固定资产的折旧费。

下面比较一下中国电信和中国移动2011年财报的节选(见表4-18、表4-19):

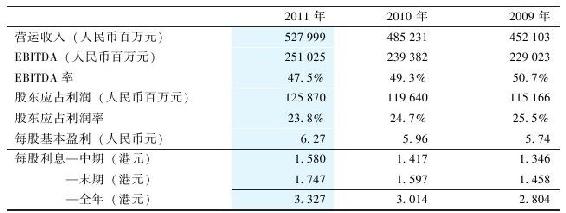

表4-18 中国电信股份有限公司2011年年报财务重点节选

(资料来源:http://www.chinatelecom-h.com/gb/ir/reports.php?cat=2011)

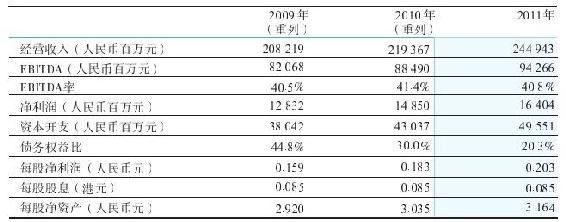

表4-19 中国移动有限公司2011年年报财务重点节选

(资料来源:http://www.chinamobileltd.com/sc/ir/reports/ar2011.pdf)

电信行业的公司比较重视EBITDA这个数据,这个数据通常出现在年报的前几页,作为重要财务数据进行披露。虽然中国移动和中国电信的资产规模不一样,但是作为相对指标的“EBITDA率”是可以比较的:2011年中国电信EBITDA率为40.8%,中国移动EBITDA率为47.5%。中国电信需要59.2元运营费用得到100元销售收入,产生40.8元EBITDA;而中国移动只需要52.5元运营费用就可以得到100元销售收入,产生47.5元EBITDA。

从中国移动的数据中可以看出来,中国移动连续三年的EBITDA率是下降的。说明为了得到相同的收入,中国移动平均要投入更多的营运费用,盈利能力下降。

从中国电信的数据中可以看到,2011年净利润为16404(百万元人民币),而EBITDA为94266(百万元人民币),验证了EBITDA是一个比净利润大的数字,因为非付现成本被加回了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。