【摘要】:后面统称为“现金”。在诸多的影响现金流的因素中,股东投资、债权融资和长期投资这几个影响因素属于长期固定因素,不会频繁发生变化,与公司日常经营之间的关系并不是很密切,因而不是经理人在日常现金流管理中需要时时关注的。利润中心的责任人会被考核以经营活动现金流就是这个原因。

这里讨论的现金是指广义的现金,即企业可以自由支配的资金,可以是银行存款,也可以是库存现金。后面统称为“现金”。

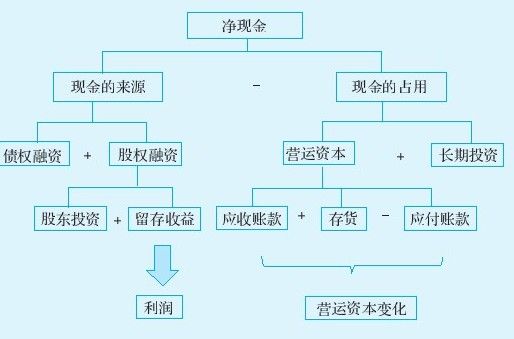

简单来看,两方面的因素——现金的“来源”和“占用”影响现金水平:

◆来源大于占用,则现金增加;

◆来源小于占用,则现金减少;

◆来源等于占用,现金水平不变。

影响现金的因素,即具体的来源和占用见图11-1。

我们对图11-1应该不陌生,上半部分其实就是资产负债表的变化形式。资金的来源代表资产负债表的右边,资金的占用代表资产负债表的左边。唯一不同的就是把现金从资产负债表左边拿出来,放到了图的最上方。

在诸多的影响现金流的因素中,股东投资、债权融资和长期投资这几个影响因素属于长期固定因素,不会频繁发生变化,与公司日常经营之间的关系并不是很密切,因而不是经理人在日常现金流管理中需要时时关注的。在日常经营活动中,影响现金的最重要的因素是利润和营运资本的变化值。

现金流量表上有三种现金流:经营活动现金流、投资活动现金流和筹资活动现金流。股东投资和债权融资属于筹资活动现金流,长期投资属于投资活动现金流,而利润和营运资本的变化则属于经营活动现金流。所以,从现金流量表的角度来看,经理人可以加以影响的是经营活动现金流,而投资活动现金流和筹资活动现金流与经理人的日常决策没有太大的相关性。利润中心的责任人会被考核以经营活动现金流就是这个原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。