【摘要】:一、开业税务登记1.开业税务登记的纳税人开业税务登记的纳税人如表2-7所示。图2-9 开业税务登记的时间和地点3.开业税务登记的内容开业税务登记的内容如图2-10所示。(三)印花税的计税依据印花税的计税依据如表2-12所示。

一、开业税务登记

1.开业税务登记的纳税人

开业税务登记的纳税人如表2-7所示。

2.开业税务登记的时间和地点

开业税务登记的时间和地点如图2-9所示。

图2-9 开业税务登记的时间和地点

3.开业税务登记的内容

开业税务登记的内容如图2-10所示。

图2-10 开业税务登记的内容

4.开业税务登记的程序

开业税务登记的程序如表2-8所示。

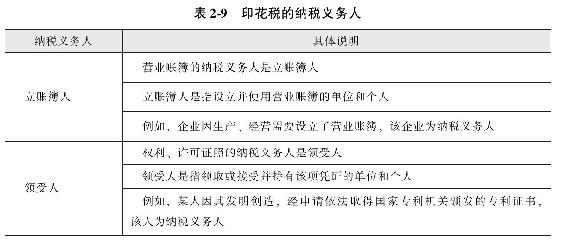

(一)印花税的纳税义务人

印花税的纳税义务人如表2-9所示。

(二)印花税的税目与税率

1.印花税的税目

印花税的税目如表2-10所示。

2.印花税的税率

印花税的税率如表2-11所示。

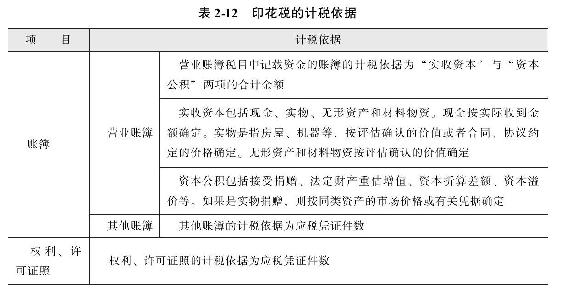

(三)印花税的计税依据

印花税的计税依据如表2-12所示。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。