12.3 经济效益评价方法

12.3.1 节能运行经济效益的评价标准

节能运行的评价标准是多方面的。经济标准是主要的评价标准,它对于方案的选择,措施的制订有决定性作用。

节能的经济效益要从企业和国家两方面考虑。一方面要考虑节能为企业节约多少能源,是否间接增加企业的经济效益,有利于生产任务的完成;另一方面对国家来说,要进行总效果与总费用的比较,不仅对一个部门有利,还要看是否有利于提高人民经济效益。

节能经济效益评价还要考察直接的效益和间接的效益两个方面。一方面要重视降低能耗带来的用价值计算的直接效益;另一方面也不能忽视节能可以减少环境污染,节约社会劳动的间接效益,要把二者结合起来。

12.3.2 节能运行经济效益的评价指标

节能运行要进行综合评价,就需要制订适合综合评价的指标体系,才能正确评价节能的经济效益。一般应该涉及以下几个方面:

①投资方面:如总投资费用和单项节能投资费用等;

②成本方面:如节能措施实现后,节约单位能源所需要的生产费用等;

③盈利方面:如节能措施的单位投资利润率和成本利润率等;

④建设速度和发挥效益时间方面:如施工期、服务年限等;

⑤物资和资源消耗方面:如节约单位能源所需要消耗的原料、材料和占用土地等;

⑥能源节约率和能源利用效率方面:如节能措施实现后,反映增加能源合理利用,提高技术水平的指标等。

1)建筑物耗热量指标及供暖耗煤量指标

依据《民用建筑节能设计标准(供暖居住建筑部分)》(JGJ26)规定的计算公式,计算出建筑物耗热量指标qH。该指标不应超过《标准》中规定的限值。

建筑物耗热量指标应按下式计算:

qH=qH,T+qINF-qI,H

式中 qH——建筑物耗热量指标,W/m2;

qH,T——单位建筑面积通过围护结构的传热耗热量,W/m2;

qINF——单位建筑面积的空气渗透耗热量,W/m2;

qI,H——单位建筑面积的建筑物内部得热(包括炊事、照明、家电和人体散热),住宅建筑取3.8W/m2。

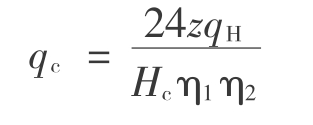

供暖耗煤量指标应按下式计算:

式中qc——供暖耗煤量指标,kg/m2;

z——供暖期天数,d;

Hc——标准煤热值,取8.121×103W·h/kg;

η1——室外管网输送效率,节能措施前取0.85,节能措施后取0.9;

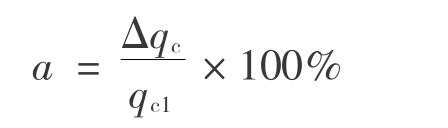

η2——锅炉运行效率,节能措施前取0.55,节能取0.6,节能50%取0.68。按上式计算出节能建筑的耗煤量qc2,非节能建筑的耗煤量qc1。节煤量Δqc按下式计算:

Δqc=qc1-qc2

节能率a按下式计算:

2)节能投资

节能建筑在一般情况下,加强围护结构的保温隔热性能,建筑工程造价也要相应的提高。为节能而增加的工程造价,即所谓的节能投资。节能投资按下式计算:

I=I2-I1

式中 I——节能投资,元/m2;

I2——节能建筑工程造价,元/m2;

I1——非节能建筑工程造价,元/m2。

3)节能收益

节能收益按下式计算:

A=ΔqcB

式中 A——节能收益,元/m2;

Δqc——节煤量,kg/m2;

B——热能价格(煤炭转化成热能的供热价格),元/kg。

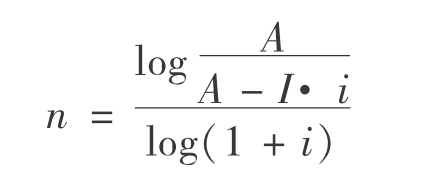

4)投资回收期

投资回收期亦称投资返本期,这种方法是以逐年收益去偿还原始投资,计算出需要偿还的年限。回收期愈短,经济效果愈好。计算回收期有静态和动态两种方法,静态计算方法不考虑资金的时间价值,动态计算方法考虑资金的时间因素,即考虑资金的自行增值,贷款按复利计算,节能的经济效益评价亦采用动态方法计算。

动态投资回收期计算公式如下:

式中 n——动态投资回收期,年;

A——节能收益,元/年;

I——节能投资,元;

i——节能投资年利率,%。

以上各种指标在不同角度方面,反映节能的经济效益,要根据节能需要进行综合评价。

12.3.3 节能项目经济效果的计算方法

节能经济效益是节能量和所花人力、物力、财力之比。它不仅反映在节能量的多少上,最终还反映在投资效果的大小上。节能经济效益的计算有以下几种方法:

1)综合投资效益法

综合投资效益法就是根据节能方案,把投资和经营费用两方面进行对比,用投资效果系数和回收期的指标计算节能经济效益大小的方法。实现节能措施后,投资效益为措施实现后,产值和成本之差,再将收益和节能投资相比,即可求得节能投资效果系数:

式中 Z——产值,元;

C——成本,元;

K——投资,元。

当计算出的节能投资效果系数大于国家或现行平均的效果系数,则节能的项目是合理的。

投资回收期的计算是投资效果系数的倒数。计算出回收期以后,和国家规定的标准投资回收期相比,舍去大于国家规定标准的方案,采取最小的方案。

2)年计算费用法

节能方案的年计算费用是以方案的年运行费用加上方案的投资额乘以标准投资效果系数。

Y=CT+aK

式中 Y——节能方案的年计算费用,元;

CT——方案的年运行费用,元;

a——标准投资效果系数,元;

K——节能方案投资,元。

年计算法还可用同一节能项目不同方案的比较,以选择年计算费用数额最小的为最优方案,年计算法概念明确,标准投资系数也容易确定,在实际工作中得到普遍应用。

3)利率法

以上两种计算方法的缺点是都没有考虑资金的利息因素和节能项目服务年限的长短。年利率法是一种考虑资金利息和时间因素的计算方法。这种计算方法即是计算节能项目投产后,每年所得的效益来偿还节能项目的投资本息(即要计算投资利息)所需的年限,如果偿还年限小于国家规定的标准偿还期,则该节能项目经济上是合理的,可以考虑采取的。

12.3.4 节能投资的合理标准

节能方案的选择,除计算节能经济效益外,还要确定节能投资的合理标准。节能投资标准是否合理,主要考虑以下两个问题:

(1)从企业角度考虑的节能合理投资标准

国家规定的贷款利率和偿还期计算的单位能源所容许的投资限额,小于或等于国家贷款的本息,才是经济合理的。

(2)从节能和开发比较确定的合理投资标准

把节能投资和开发投资进行比较,以确定投资的合理界限。它要求单位能源节约能力的投资小于或等于单位能源的生产能力的投资,再加上单位能源在运输和使用方面的投资,以确定单位投资的合理标准。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。