第三节 报关单表头栏目的填报

一、进/出口口岸

原指国家对外开放口岸,本书指报关单填制时,进出境货物申报地的海关名称,又称关境口岸。进/出口口岸的填制规范如下:

1.本栏目原则上根据货物实际进出关境的口岸海关名称及其4位数代码填报。

2.不得在本栏目填报直属海关的名称,而要填报具体口岸海关的名称及代码(常见口岸海关名称及关区代码见表5-3)。

表5-3 常见口岸海关名称及关区代码

案例5-1

由上海吴淞海关进出境的货物,就不能在进/出口口岸栏填报为上海海关,代码2200;而要填报为吴淞海关,代码2202。

3.非实际进出境货物,即向海关申报进出境,但货物并没有实际进出境的(又称为形式进出境)。如深加工结转、减免税货物结转、加工贸易不作价设备结转;边角料、料件、成品等内销;通常填报结转双方或内销企业所在地主管海关名称及代码。

4.进口转关运输货物,进口报关单填报入境地口岸海关名称及代码;出口转关运输货物,出口报关单填报出境地口岸海关名称及代码。

5.加工贸易货物,按手册核定的进出口岸海关申报,若进出口岸与实际进出口岸不一致,则应先向主管海关办理手册增加口岸的变更手续,然后再申报。

案例5-2

江西婺源市三泰电子有限公司,由印尼海运进口一批电子零件,该批货物由印尼运抵广东汕头海关港口后,向汕关港口海关办理进口转关手续,运抵景德镇海关办理进口报关手续,运输该批电子零件的船舶曾经停靠中国澳门特区。该批货物向海关进口申报时,报关单进口口岸栏应填报( )。

A.景德镇海关(4004)

B.汕头海关(6000)

C.中国香港海关

D.汕关港口海关(6020)

二、备案号

备案号是指报关单位的报关人员在办理进出境货物报关手续时,需向海关提交的备案审批文件编号。通常由首位字母+11位数组成。详见表5-4。

表5-4 报关单备案号栏首位代码

案例5-3

某公司加工贸易手册号为C80693150001。

某公司进口设备进出口货物征免税证明为Z80015350158。

第2~5位为核发《加工贸易手册》、《进出口货物征免税证明》等海关关区代码。

第6位为年份最后一位,出口加工区设备电子账册第6位为“D”。

第7位区分不同类型分别定义:

3.深加工结转分册第7位为“H”,用于出口加工区深加工结转分册。

4.《进出口货物征免税证明》第7位为归档标志。

第8~12位为顺序码。

自2010年7月1日起,海关对进出综合保税区、保税港区的货物实行电子账册(电子账册第一位标记代码为“H”,简称H账册;减免税货物对应电子账册第六位标记代码为“D”,简称HD账册)管理。

除以上表格的备案号必须对应填制在报关单备案号栏外,有时还需要根据不同的贸易方式和征免性质填报对应的其他相关海关批文或证明编号。在实际报关中,报关人员需根据各地海关所签发的实际进出境货物相应批文及证明编号,正确填报“备案号”栏。本书对此不做介绍。

(一)填制规范

1.一份报关单只允许填报一个备案号。无备案号的,本栏为空。

2.备案号的代码必须与对应的“贸易方式”“征免性质”“用途”及“征免”等栏目相符。这几项也是填制报关单最容易出错的栏目。

3.凡是凭《加工贸易手册》办理申报的进出境货物,在“备案号”栏应填报手册的编号。

4.特定减免税货物必须填报《进出口货物征免税证明》编号。例如:Z23022087459。

当加工贸易成品转为特定减免税货物时,需办理相关进出口设备手续。购买单位在进口报关单“备案号”栏填报《进出口货物征免税证明》编号,并在“标记唛码及备注”栏填报转出方加工贸易手册号。转出方企业在出口报关单“备案号”栏填报加工贸易手册号,在出口报关单的“标记唛码及备注”栏填报转入方《进出口货物征免税证明》编号。

5.出口加工区、综合保税区、保税港区进出的保税货物,应填报H电子账册备案号(此部分报关单填制内容纳入国际贸易关务师考试范围)。

6.原产地证书联网管理的CEPA香港、CEPA澳门项下的进口货物,本栏填报“Y+11位”原产地证书编号。非联网的原产地证书,此栏为空。

7.进口适用ITA税率的商品填报用途认定证明的编号。

案例5-4

满洲里某公司进口一批CEPA项下原产地为中国香港的货物,该公司向海关提供的《原产地证书》的编号为Y4HK15049901,证书上列名的商品排序为第5项。该货物填制报关单时,备案号栏应填( )。

A.4HK15049901

B.Y4HK15049901

C.Y〈03:5〉

D.Y4HK15049901:5

(二)考试出题方向

1.“备案号”栏出题,注重报关单找错题及分单填报,同时进出境的一票货物部分使用备案号,如部分为不使用备案号的其他贸易性质的货物,就需要分开填报报关单。

2.报关单找错通常以进出口报关单备案号与贸易方式、征免性质、用途、征免等栏目的关联性为出题方向。

三、进/出口日期

(一)进口日期

进口日期是指装载进口货物的运输工具向海关申报进境的日期,通常船公司或航空公司会在到货通知或提单上注明进口日期。

(二)出口日期

出口日期是指装载出口货物的运输工具向海关办结出境手续的日期。

(三)填制规范

1.进口/出口日期均以8位数填报,顺序为年、月、日。

案例5-5

浙江义乌一生产打火机的厂商于2013年12月21日进口一批原物料,运输工具申报进境日期为12月22日,“进口日期”栏填报为“20131222”。

2.因进口申报时无法确认运输工具的实际进境日期时,“进口日期”栏可以为空。

3.出口日期以装载出口货物的运输工具实际离境日期为准,在实际报关输单时,通常以申报当日作为出口日期。由于“出口日期”栏,一般是供海关打印报关单证明联时用,故关务员认证考试时,此栏可为空。

4.无实际进出境的货物,向海关申报时(如加工贸易深加工结转的货物、内销等货物),报关单“进/出口日期”栏应填报申报当日的日期,相关税费征收以海关接受申报的日期为准。

5.采取集中申报的企业,报关单进口日期以海关接受申报的日期为准。

四、申报日期

无论是以纸质,还是电子数据报关单形式向海关进出口申报的,以海关接受申报的日期作为申报日期。

“申报日期”栏在日常实际报关,以及关务员认证资格考试时,此栏可以不予填报。

五、经营单位

经营单位是指已向商务主管部门备案核准,具有进出口经营权并在海关注册登记的企业、其他组织和个人。

进出口货物报关单“经营单位”栏特指对外签订并执行进出口贸易合同的中国境内企业、单位或者个人。

(一)经营单位编码规则

报关单“经营单位”栏必须填报:中文的经营单位名称+企业海关10位代码。其编码规则如下:

经营单位10位代码:是由海关为申请注册的经营单位设立的海关注册登记编码,用10位数编排。经营单位代码便于企业在海关电子口岸管理系统里可以输单和办理相关海关手续。

例如,保定市高威电子有限公司(中外合作企业海关经营单位10位代码为“0405921048”)其所包涵有如下信息:

(1)经营单位10位代码编码结构分别为:

0405 9 2 1048

所在行政区划代码 第5位 市内经济区划代码 第6位 经营单位经济类型 海关顺序编号

(2)第1~4位表示向海关申报进出境货物的经营单位所在地行政区划。

上述高威电子有限公司企业海关注册登记代码为0405921048,其10位代码前四位“0405”表示该企业所在地是河北保定市。

(3)第5位表示经营单位所在市内经济区划代码。

“1”代表经济特区;

“2”代表经济技术开发区;

“3”代表高新技术产业开发区;

“4”代表保税区;

“5”代表出口加工区、珠澳跨境工业园区;

“6”代表保税港区、综合保税区;

“7”代表保税物流园区;

“9”代表其他;

“A”代表国际边境合作中心;

“W”代表保税物流中心。

(4)第6位表示经营单位的经济类型代码。

“1”代表有进出口经营权的国有企业;

“2”代表中外合作企业;

“3”代表中外合资企业;

“4”代表外商独资企业;

“5”代表有进出口经营权的集体企业;

“6”代表有进出口经营权的私营企业;

“7”代表有进出口经营权的个体工商户;

“8”代表有报关权而没有进出口经营权的企业;

“9”代表其他类,包括外商驻华企业机构、驻华外国使团、临时进出口货物的企业、单位及个人等;

“A”代表国营对外加工企业(无进出口经营权);

“B”代表集体对外加工企业(无进出口经营权);

“C”代表私营对外加工企业(无进出口经营权)。

关务员认证考试必须掌握经营单位10位代码中的第5位和第6位所表示的企业所处经济区划及企业的性质,因为根据这两个数据所提供的信息,就可以知道报关单填制时诸如:备案号、贸易方式、征免性质、用途、境内目的地、项号、征免是否协调一致。明白是使用《进/出口货物报关单》,还是使用《进出境货物备案清单》(区内企业使用)进行申报。

案例5-6

北京金瑞科技有限公司01265400××,由第5位和第6位看出,这是在出口加工区内的北京一家外商独资企业。

大连魏达化工贸易公司21029100××,由第5位和第6位看出,这是位于大连其他地点的一家国有进出口公司。

关务员认证考试时,可以根据经营单位10位代码中的第5位,来确定进出口报关单上的境内目的地或境内货源地的填制。

如丹东市郁金香家纺有限公司(海关10位代码:0930921048),在报关单“境内目的地”栏,可以填报为10位代码的前5位数:09309。

(二)经营单位填制规范

1.经营单位应填报:对外签订并执行进出口贸易合同的境内企业或单位,如果签订和执行合同为不同单位的,则填报执行合同的单位。

案例5-7

山东荣成某进出口公司(4209913401)对外统一签约,而由威海精灵进出口公司(420491402)负责合同的具体执行。

报关单“经营单位”栏应填报为“威海精灵进出口公司(420491402)”。

2.凡是企业之间代理进出口的,一般情况下经营单位填报有进出口经营权的代理方。

案例5-8

苏州伟业织造有限公司(无进出口经营权,新成立的民营企业)委托苏州三利进出口公司(3202918×××)进口纺织原料。

报关单“经营单位”栏应填报为“苏州三利进出口公司(3202918×××)”。

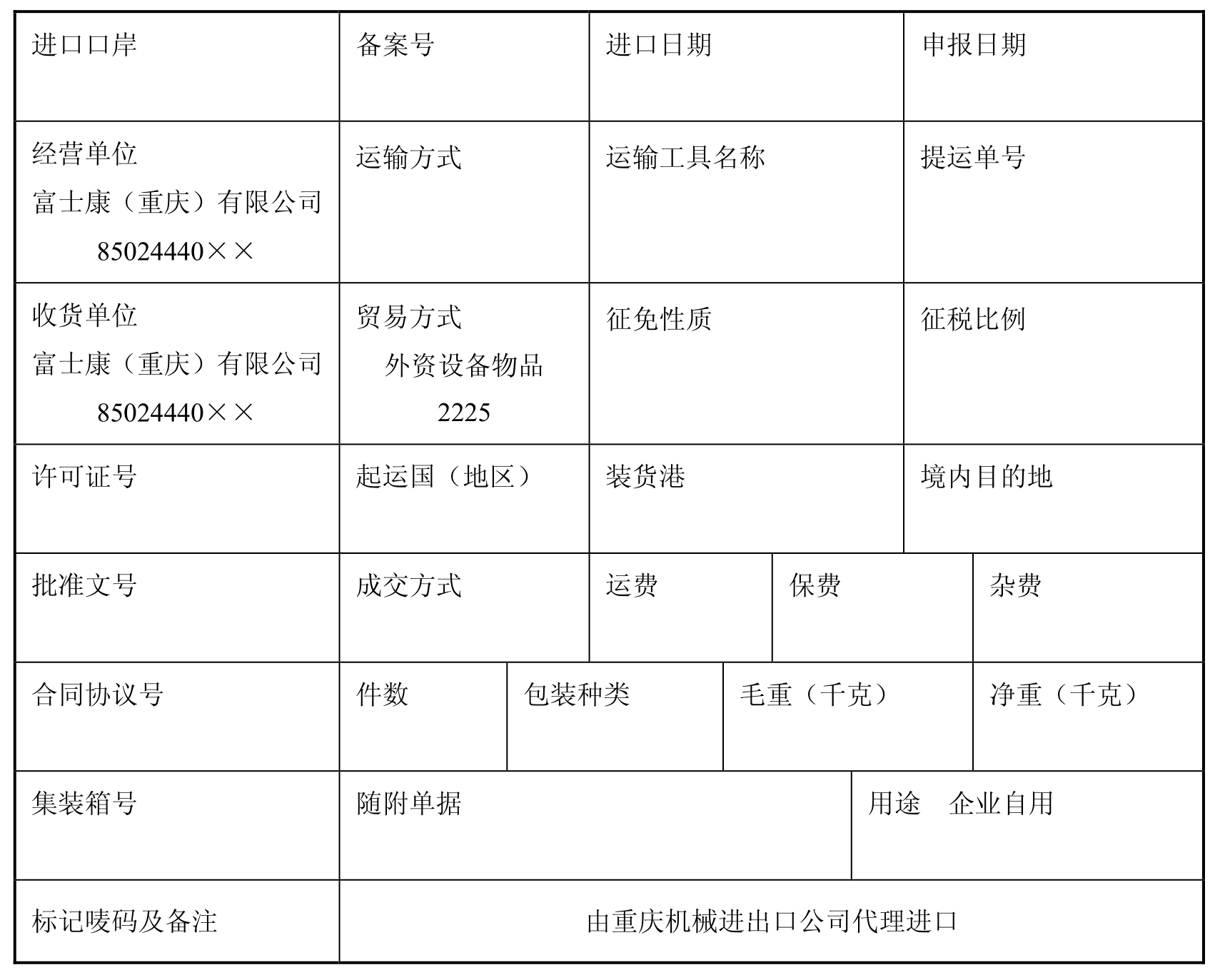

3.特殊情况下委托代理经营单位的填报:外商投资企业以贸易方式“合资合作设备,代码2025”以及“外资设备物品,代码2225”委托外贸企业进口其投资总额内的设备、物品时,“经营单位”栏填报为“委托方”,即进口此票货物的外商投资企业,并在标记唛码及备注栏注明委托关系:“委托××进出口公司代理进口。”

案例5-9

富士康(重庆)有限公司(85024440××)委托重庆机械进出口公司(85029190××)进口投资总额内设备,则“经营单位”栏填报为“富士康(重庆)有限公司(85024440××)”,并在“标记唛码及备注”栏注明:“由重庆机械进出口公司代理进口。”详见表5-5。

表5-5 外商投资企业委托代理进口投资总额内设备的经营单位填报

注意:并不是所有外商投资企业委托进出口都如此填报,只有当外商投资企业委托外贸企业进口投资总额内的设备、物品的情形时才如此填报。当外商投资企业委托外贸企业进口生产用原材料时,“经营单位”栏不能够填报为外商投资企业(委托方),而应填报为接受委托的外贸企业(代理方)及其10位代码。“标记唛码及备注”栏内不需填报委托关系。

案例5-10

天津九龙电器有限公司(1204340×××)委托天津外贸集团(12049100××)进口一批料件,用于生产吸尘器供应国内市场。

根据天津九龙电器有限公司(1204340×××)代码知道,该公司属于外商独资企业(单位注册编码第6位是4),其委托天津外贸集团进口生产用原材料,虽然也属于外商投资企业委托外贸企业进口,但因为其进口的是为生产吸尘器供应国内市场的料件,而非投资总额内自用的设备、物品。所以“经营单位”栏应填报为“天津外贸集团12049100××”。详见表5-6。

表5-6 外商投资企业委托代理进口生产用原材料的经营单位填报

4.赠送、捐赠的货物则填报为接受该货物的单位名称+海关临时注册代码。

5.境外企业不得填报为经营单位。

6.只有报关权而没有进出口经营权的企业(10位代码第6位数是“8”的)不可以填报此栏。

六、运输方式

运输方式通常是装载运送货物进出关境所使用的运输工具的类别。

进出口货物报关单填制中专指装载该批货物进出关境时,所使用的运输工具的分类。需按海关规定的运输方式填报中文名称和代码。

(一)常见运输方式及代码(见表5-7)

表5-7 运输方式及代码表(有“⊕”号的需要掌握)

(二)填制要求

1.进口转关运输货物,按装载货物抵达进境地的运输工具填报;出口转关运输货物,按装载货物驶离出境地的运输工具填报。

2.除以人扛/驮畜/电网/管道等方式载运进境的填报“其他运输9”外,加工贸易成品和料件内销、边角料内销、放弃处理、余料结转、深加工结转、减免税货物结转等也填报为“其他运输9”。

3.运输方式填报为“保税区7”和“保税仓库8”时,只适用于保税区和保税仓库转内销的进口报关单填(报关务师考试范围)。

4.暂准进出境货物转为实际进出境时,“运输方式”栏填报为“其他运输9”(关务师考试范围)。

5.非实际进出境货物在向海关申报时,若进出口报关单“运输方式”栏填制为“0、1、7、8、H、W、X、Y、Z”,则通常在“起运国/运抵国”栏填报为“中国,代码142”“装货港/指运港”栏填报“中国境内,代码0142”。

七、运输工具名称

运输工具名称是指装载货物进出境的运输工具名称或其编号。

(一)填制规范

一份报关单只能填报一个运输工具名称,由不同的运输工具载运的货物需分栏填报。

1.水路运输填报英文船名/航次,来往港澳的小型船舶填报为船舶海关监管簿编号/航次号。

例,“HUA HAI(船名)V.WH011(航次)”填报为“HUA HAI/WH011”。

2.公路运输填报跨境运输车辆的国内行驶车牌号,深圳提前报关的填报为“国内行驶车牌号/提前报关”。

3.航空运输填报航班号。

4.铁路运输填报车厢编号或交接单号/进出境日期。

5.邮政运输填报邮政包裹单号/进出境日期。

6.集中申报的货物本栏填写集中申报。

7.其他运输填报具体运输方式名称,例如石油/淡水(输港澳)管道、驮畜等。

8.无实际进出境的货物,本栏目为空不需填报。

9.特殊监管区域之间或特殊监管区域与海关保税监管场所之间流转的货物,出口报关单或出境货物备案清单在“运输工具”栏填报为“转入地海关关区代码前两位** + xxxxxxxxx(9位数的进口报关单号/进境货物备案清单号码,关务师考试范围)”。

(二)转关运输货物报关单本栏目填制要求

货物的转关运输在报关单填制时,“运输工具”栏通常以“@”符号表示转关。填报为“@”+16位数的转关单号码,广东省境内填报为“@”+13位数的转关单号码。

广东省内公路运输的《进境汽车载货清单》或者《出境汽车载货清单》视同转关申报书面单证,具有法律效力。

案例5-11

格力空调(重庆)有限公司经长江水路,最终由上海吴淞港出口一批空调至加拿大,经向海关办理直接出口转关单信息见表5-8。

表5-8 中华人民共和国海关出口转关运输货物申报单

该批货物出口报关单“运输工具”栏填报见表5-9。

表5-9 出口转关运输货物-报关单运输工具栏填报实例

本栏目转关下的其他运输方式,所对应“运输工具”栏的填报,请按每年海关最新规定执行。

在实际报关工作时,报关人员需注意各现场海关有关本栏目的具体填制要求,本书对此不做详细介绍。

八、提运单号

本栏目填制进出口货物提单或运单的编号及其填制规范。

1.一份报关单只能填报一个提运单号,不同提运单的货物,必须分单填报。

2.水路运输填报:进出口提单号;如果有分运单的,填报为进口提单号+“*”+分单号。

例如:进口一票货物,提单号B/L NO.HLK2012;分单号为KKL08。

“提运单号”栏应填报为“HLK2012 * KKL08”。

3.航空运输填报空运总单号(MAWB NO);如果有分运单的,填报为“总单号+“__”+分单号(HAWB NO)”。

例如:空运进口一票货物,总单号:MAWB NO.999-11653249;分单号:HAWB NO.47424985。

“提运单号”栏应填报为“99911653249__47424985”。

4.铁路运输填报运单号。

5.公路运输不予填报。

6.集中申报方式报关的填报:以每月10日前所归并的集中申报清单进出起止日期,按年、月、日分8位填制。

例如:广西北海某采取集中报关的企业,2013年5月3日至2013年6月2日的集中申报。

“提运单号”栏应填报为“2015050320150602”,共计16位数。

7.凡是无实际进出境的货物申报时,本栏不需填报。

注意:本栏的其他填制方法,请参阅每年海关总署的最新公告,在此不做详细介绍。

九、收货单位/发货单位

收货单位是指进境货物在境内已确知的最终消费、使用单位。

发货单位是指出口货物在境内的生产或销售单位。

(一)填制规范

1.本栏填报中文名称及企业10位代码,无代码的企业,可只填中文名称。

2.使用加工贸易手册、《进出口货物征免税证明》或《出口加工区设备电子账册》报关的货物,报关单的收、发货单位一致。

3.无法确认进口最终消费、使用单位的,填报货物进口时预知的最终收货单位。无法确认境内生产或销售单位的,填报为最早发运出口货物的单位。

4.构成整车特征的汽车零部件进口时,收货单位填报为使用该批零部件的汽车生产企业。

(二)经营单位栏与收/发货单位栏的关系

自行进出口的企业,经营单位与收/发货单位相同;外商投资企业委托外贸企业进口投资总额内设备、物品的,经营单位与收/发货单位同为外商投资企业本身;其他企业委托有进出口经营权的外贸公司进出口货物的,“经营单位”填报为接受委托的外贸公司。“收/发货单位”填报为委托方公司的名称及10位代码。

课堂实训5-1

1.报关单填制

沈阳立顿钢线有限公司(2101232×××)使用自有资金,委托上海黄埔五矿贸易公司(3105913×××)持2100-2012-WZ-00717号自动进口许可证(代码:7)进口镀铜钢丝(法定计量单位为千克)。在填制报关单时,你应如何填报经营单位及收货单位栏?

2.报关单改错

瑞士唐人中国中心(www.tangren.ch),向大连永泰工艺品进出口有限公司(2102930×××)订购一批圣诞节装饰用品。该批货物于2014年10月18日,由大连永泰公司报关人员,持出口收汇核销单(215196654)等资料向海关申报出口。在填制出口报关单时,该公司报关人员应如何填报经营单位及发货单位栏?

十、贸易方式

(一)定义及填制规范

“贸易方式”又称为海关“监管方式”。在日常进出境报关时,一般会牵涉到88种贸易方式的申报。不过,关务员认证考试只需要考生掌握常见的十来种贸易方式即可。

“贸易方式”栏的考试,多以报关单填制和找错题为主。考生必须注意:备案号、经营单位10位代码、贸易方式、征免性质等栏目是否对应相符。实际工作中,这几个方面也容易填错报关单。

“贸易方式”栏填报为中文名称及其4位数的代码。例如,进料加工实际进出境的货物。报关单本栏目应填报为“进料对口,代码0615”。

请注意:关务员认证考试时,海关对部分贸易方式的4位代码要求考生掌握,并且在报关单填制和找错出题时,有时本栏目只提供贸易方式的代码,而不提供贸易方式的中文名称。所以需要掌握的代码必须牢记在心!如案例5-12所示报关单找错题型。

本书仅对关务员认证考试需要掌握的一般进出口、区外保税加工、特定减免税三种货物所涉及的贸易方式进行介绍。

案例5-12

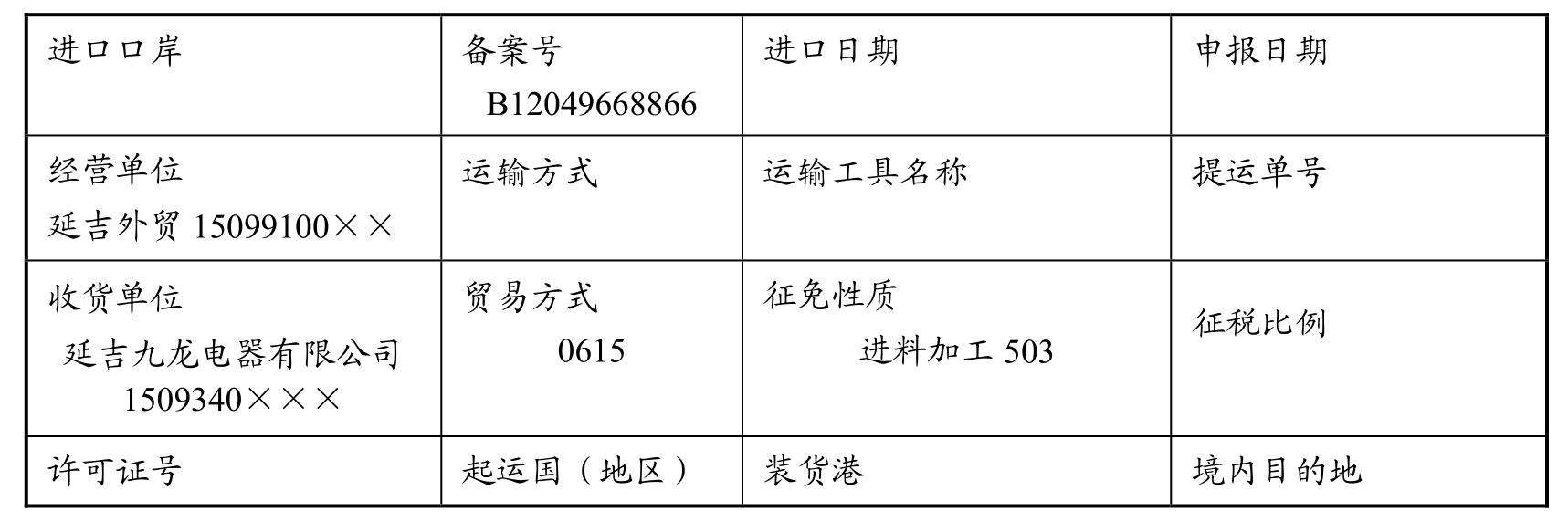

延吉九龙电器有限公司(1509340×××)用来料加工手册(手册号B15099668866),进口一批生产用原材料,用于生产吸尘器销往美国市场。请找出以下报关单填制错误的地方(见表5-10)。

表5-10 报关单找错

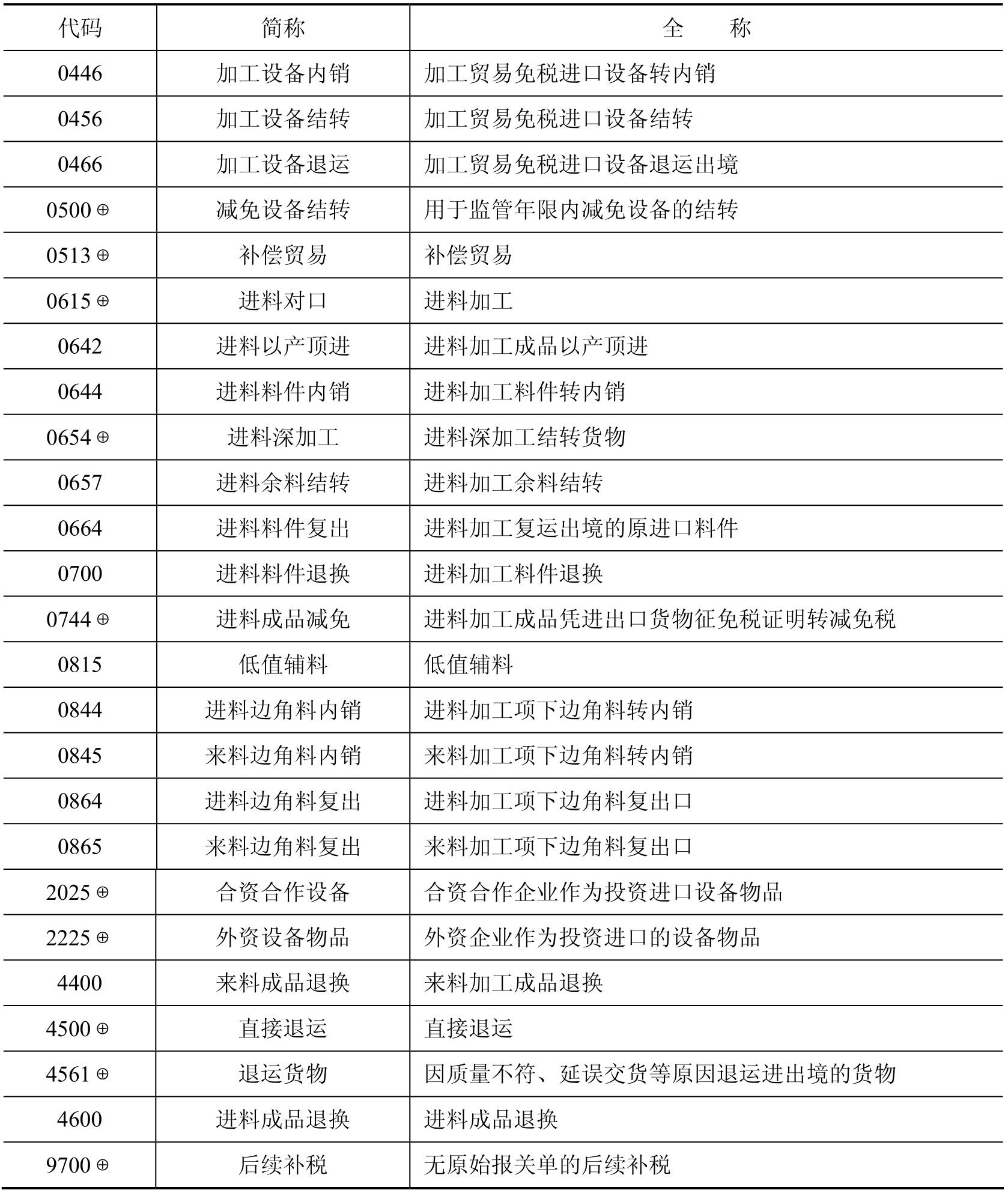

(二)常见贸易方式代码(表中带有“⊕”的符号需要考生记住,见表5-11)

表5-11 常见贸易方式(监管方式)代码表

(本表只介绍39种常见贸易方式代码)

续表

1.一般贸易

代码:0110

简称:一般贸易

一般贸易主要是指我国境内有进出口经营权的企业单边进口或单边出口的贸易。

当报关单“贸易方式”栏填报为“一般贸易,代码0110”时,它所对应的“征免性质”栏应填报为“一般征税,代码101”。

(1)一般贸易的范围:

①通常以一般交易方式成交的进出口货物。

②来料种植或来料养殖的进出口货物。

③外商投资企业进口供加工内销产品的料件。

④贷款援助的进出口货物(包括我方利用贷款款项自行采购进口的物资)。

⑤外商投资企业用国产原材料加工产品出口或经批准自行收购国内产品出口的货物,如外商投资的贸易公司,在境内采购货物出口。

⑥国内经营租赁业务的企业购进供出租用的货物。

⑦经营保税仓库业务的企业购进供自用的货物。

⑧境内企业在以实物投资境外所运出的货物。

⑨免税商店或免税外汇商品的经营企业购进自用的商店用手推车、货架等物件。

⑩保税仓库进口供应中国籍国际运输工具需使用的燃物料等货物。

⑪外资企业使用国产料件加工产品出口或直接收购国内产品出口的。

(2)容易出错,不属于一般贸易的填报:

①货样广告品的进出口,本栏目填报为“有进出口经营权的企业,货样广告品A,代码3010”“无进出口经营权的企业,货样广告品B,代码3039”。

②无进出口经营权的企事业单位经批准临时进出口货物,本栏目填报为“其他贸易,代码9739”。

③进料加工贸易中,外商有价提供的机器设备,本栏目填报为“加工贸易设备,代码0420”。

④进料加工贸易中,外商免费提供的机器设备,本栏目填报为“不作价设备,代码0320”。

2.进料加工相关贸易方式

代码:0615

简称:进料对口(只有在实际进出境时填报)

进料加工项下的实际进出境货物应填报为“进料对口,代码0615”。它所对应的“征免性质”栏一般填报为“进料加工,代码503”。进料加工贸易项下由于手册的执行和核销,还派生出其他的贸易方式,见表5-12。

表5-12 进料加工项下对应贸易方式代码简表

进料加工项下上述表格中派生出来的其他海关监管方式,请注意其对应的征免性质是有所不同的。“征免性质”栏并非都填报为“进料加工,代码503”。例如,当贸易方式填报为“进料边角料内销,代码0844”,“征免性质”栏应填报为“一般征税,代码101”。进料加工项下报关单填制规范:

(1)进料加工进出口报关单“备案号”栏不得为空。应填报相应的加工贸易手册号(C+11位、E+11位、H+11位手册号),详见备案号相关内容。

(2)特别注意进口“低值辅料”(代码:0815)时,进口报关单的“备案号”栏可以为空。在含有低值辅料产品出口时,出口报关单“标记唛码及备注栏”需填报:关联的原“低值辅料”进口报关单号码。

(3)进料深加工结转时,报关单“标记唛码及备注”栏需填报:结转双方对应的关联手册号,出口报关单还应填报关联的进口报关单号码。

(4)进料加工出口应税货物时,出口报关单表体第39项“征免”栏应填报为“照章征税”。如海关准予实行担保的,该栏目填报为“保证金”、“保函”或“特案”。

案例5-13

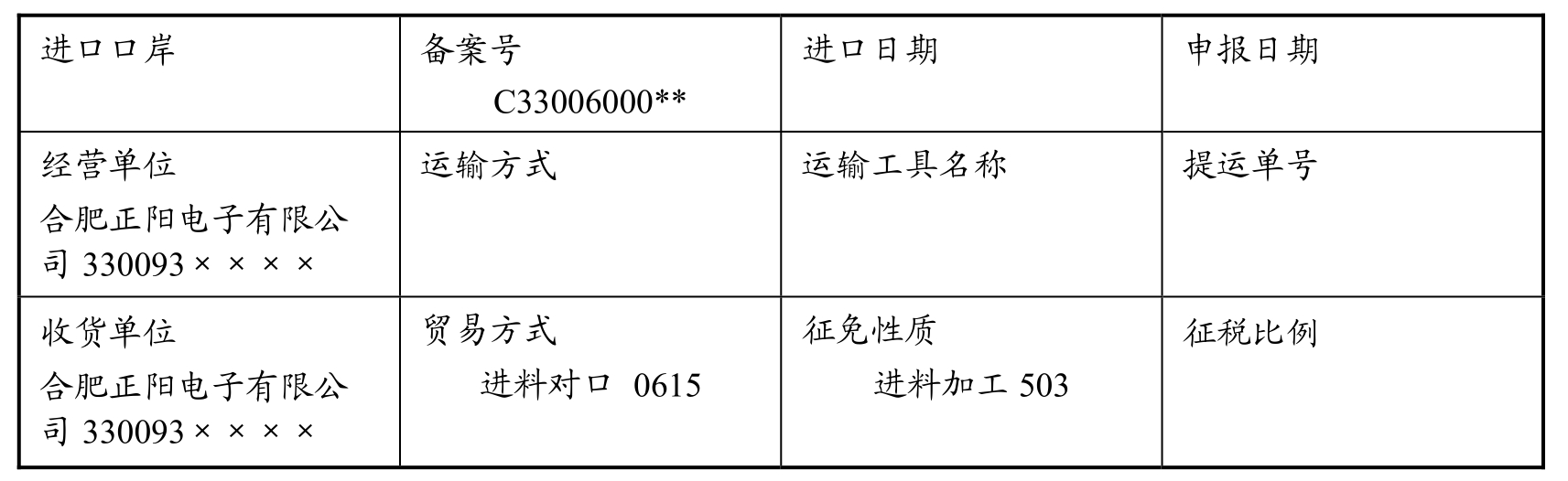

合肥正阳电子有限公司(330093××××)持C33006000×××加工贸易手册,向海关申报进口焊锡一批,该批货物列手册第32项。

从题中给出的条件:持C33006000×××加工贸易手册可以看出,这是进料加工贸易项下凭手册实际进口料件。故该批货物进口报关单的贸易方式应填报如下:“进料对口0615”;“征免性质”是“进料加工503”(见表5-13)。

表5-13 进料加工报关单填制

3.来料加工

代码:0214

简称:来料加工

来料加工是指由外商提供料件,境内企业只负责加工并收取加工费(又称工缴费),产品复出口,其所有权归外商,并由外商负责销售。

来料加工项下的实际进出境货物应填报为“来料加工,代码0214”。它所对应的“征免性质”栏一般填报为“来料加工,代码502”。来料加工贸易项下由于手册的执行和核销,还派生出其他的贸易方式,见表5-14。

表5-14 来料加工对应贸易方式代码简表

来料加工项下上述表格中派生出来的其他海关监管方式,请注意其对应的征免性质是有所不同的。“征免性质”栏并非都填报为“来料加工,代码502”。例如,当贸易方式填报为“来料边角料内销,代码0845”,“征免性质”栏应填报为“一般征税,代码101”。来料加工项下报关单填制规范:

(1)来料加工进出口报关单“备案号”栏不得为空。见备案号相关内容。

(2)来料加工出口应税货物时,出口报关单表体第39项“征免”栏应填报为“照章征税”。如海关准予实行担保的,该栏目填报为“保证金”、“保函”或“特案”。

(3)来料深加工结转时,报关单“标记唛码及备注”栏需填报:结转双方对应的关联手册号和关联的进口报关单号码。

案例5-14

江苏昆山万盛电子有限公司(233593×××××)为海关C类管理企业,用B23352011889号手册进口第10项原料。用于加工成品出口,入境货物通关单号为A233530116008568。

从题中给出的条件:用B23352011889号手册进口第10项原料可以看出,这是来料加工贸易项下凭手册实际进口料件。故该批货物进口报关单的贸易方式应填报为“来料加工0214”;“征免性质”是“来料加工502”(见表5-15)。

表5-15 进料加工报关单填制

4.加工贸易设备

代码:0420

简称:加工贸易设备

代码:0320

简称:不作价设备

(1)加工贸易设备是指加工贸易项下外商作价提供不扣减企业投资总额进口的设备和虽不作价但在《外商投资不予免税的商品目录》中列明的设备。此类设备的进口报关单“贸易方式”栏填报为“加工贸易设备,代码0420”;对应的“征免性质”栏填报为“自有资金,代码799”或根据实际情况填报。

(2)不作价设备是指与加工贸易经营单位开展加工贸易的外商,免费向加工贸易经营企业提供的加工设备(详见加工贸易不作价设备相关内容介绍)。此类设备的进口报关单“贸易方式”栏填报为“不作价设备,代码0320”;对应的“征免性质”栏填报为“加工设备,代码501”。

免税进口的加工贸易设备在实际使用中,有时会派生出相应的其他贸易方式。详见如下:

①加工贸易设备内销时,报关单“贸易方式”栏填报为“加工设备内销,代码0446”。

②加工贸易设备转入另一加工企业或从一本加工贸易不作价设备登记手册转入另一本不作价设备登记手册时,报关单“贸易方式”栏填报为“加工设备结转,代码0456”;进出报关单“标记唛码及备注”栏应填报“关联的报关单号码”。

③加工贸易设备退运时,报关单“贸易方式”栏填报为“加工设备退运,代码0466”。

5.外商投资企业投资总额内进口的设备和物品

代码:2025

简称:合资合作设备

代码:2225

简称:外资设备物品

以上两种贸易方式的填报,主要是指含有外商投资的三资企业(中外合资、中外合作、外商独资企业),在其投资总额内进口的机器设备、零件和其他物料(厂房或场所建设、安装、加固机械所需物料等)。还包括企业按国家相关规定进口的,自用合理数量内属于免税范畴的办公用品和设备等物品。

(1)填报技巧

根据经营单位10位代码第“6”位数,来判定外商投资企业投资总额内进口的设备和物品“贸易方式”栏目的填报。

当经营单位10位代码第“6”位为“2”或“3”时,表示经营单位是中外合作或中外合资企业。故“贸易方式”栏填报为“合资合作设备,代码2025”;对应的“征免性质”栏通常为“鼓励项目,代码789”。

当经营单位10位代码第“6”位为“4”时,表示经营单位是外商独资企业。故“贸易方式”栏填报为“外资设备物品,代码2225”。

以上两种贸易方式的填报,对应报关单“备案号”栏不能为空,通常填报《进出口货物征免税证明》编号:Z+11位数。出口加工区内的企业使用设备电子账册申报。

案例5-15

河南南阳巴斯夫化学有限公司(4603430228)委托中国五矿进出口总公司对外签约,在投资总额内进口自用蒸馏塔。该批设备由德国汉堡运抵上海吴淞港,然后转关至南阳。该票货物《进出口货物征免税证明》号Z15000A01266(见表5-16)。

表5-16 外商投资企业投资总额内鼓励项目设备和物品填报实例

(2)派生的贸易方式(见表5-17)

表5-17 外商投资企业减免税设备对应贸易方式代码简表

减免设备结转,代码:0500是表示在监管期年限内,将减免税货物结转到另一同样享受减免税政策的企业使用。

转入企业填进口报关单时,“备案号”栏填报:《进出口货物征免税证明》编号(Z+11位数);“贸易方式”栏填:“合资合作设备”或“外资设备物品”。“标记唛码及备注”栏填报《减免税进口货物结转联系函》的编号。

转出企业填出口报关单时,“备案号”栏填报:《减免税进口货物结转联系函》的编号;“贸易方式”栏填:“减免设备结转,代码0500”。“标记唛码及备注”栏填报:《进出口货物征免税证明》编号(Z+11位数)和对应的关联进口报关单号码。《减免税进口货物结转联系函》编号规则为RZ+4位现场海关代码+2位年份代码+4位顺序号。

案例5-16

重庆巴斯夫化学有限公司(8005943028)将投资总额内进口自用的减免税货物蒸馏塔使用一年后,结转给属于国家鼓励项目的重庆西南化工厂(8005935886),西南化工凭《进出口货物征免税证明》号Z11005A05486。巴斯夫公司经向海关申请结转批准后,海关签发代码为RZ8005124468《减免税进口货物结转联系函》。

进口报关单填制见表5-18。

表5-18 减免设备结转填报实例(进口)

出口报关单填制见表5-19。

表5-19 减免设备结转填报实例(出口)

减免税货物退运出口,报关单的“备案号”栏目应填写《减免税进口货物同意退运证明》的编号;“监管方式”栏目应填报为“退运货物,代码4561”。

《减免税进口货物同意退运证明》编号规则为RT+4位现场海关代码+2位年份代码+4位顺序号。“RT”为《减免税进口货物同意退运证明》首两位代码标志。

减免税货物补税进口,报关单的“备案号”栏目应填写《减免税货物补税通知书》的编号;“监管方式”栏目应应填报为“后续补税,代码9700”。

《减免税货物补税通知书》编号规则为RB+4位现场海关代码+2位年份代码+4位顺序号。“RB”为《减免税货物补税通知书》首两位代码标志。

(3)特别注意

外商投资企业在投资总额外用自有资金进口的自用机器设备,“贸易方式”栏一律填报为“一般贸易,代码0110”。对应的“征免性质”栏填报为“自有资金,代码799”。

十一、征免性质

征免性质是指海关根据有关的法律法规对进出境货物实施征免税管理的性质类别。报关单填制时必须与其对应的“贸易方式”栏所填报方式一致(也是关务员认证考试出题的重点)。

(一)征免性质种类

共有40种,每种方式由中文名称和3位数代码表示。与关务员认证考试相关需要掌握的征免性质有12种:

1.一般征税

代码:101

主要是一般进出口货物和转为内销的加工贸易、特定减免税货物,还有转为实际进出境的暂准进出口等货物。

2.其他法定

代码:299

适用以下14种货物:

(1)无代价抵偿进出口货物(照章征税的除外);

(2)无商业价值的货样、广告品;

(3)进出境运输工具装载的途中必需的燃料、物料和饮食用品;

(4)退运出口境外的我国原进口货物;

(5)由境外退还进口的我国原出口货物;

(6)在境外运输途中或在起卸时遭受损坏或损失的货物;

(7)起卸后海关放行前,因不可抗力遭受损坏或损失的货物;

(8)因不可抗力因素造成的受灾保税货物;

(9)海关进行查验时已经破漏、破损或腐烂,经证明不是保管不慎造成的货物;

(10)我国缔结或参加的国际条约所规定减征、免征关税的货物及物品;

(11)暂准进出境货物;

(12)展览会货物;

(13)境内企业出料加工项下的出口料件及复进口的成品;

(14)进出境的修理物品;

(15)租赁期不满一年的进出境货物;

(16)边民互市进出境货物;

(17)不按货物价值全额征税的进出境货物(如按租金、修理费征税的进口货物)。

(18)其他不按“进出口货物征免税证明”管理的减免税货物。

3.保税区

代码:307

适用于保税区内单独实行减免税进口的自用物资、生产设备(外商投资企业除外)。

4.科教用品

代码:401

适用于享受征减免税的合理数量范围内,国内不能生产或性能不能满足需要的、直接用于科学研究、技术开发的科教用品。

5.加工设备

代码:501

外商免费提供的加工生产所需设备。

6.来料加工

代码:502

适用于来料加工装配和补偿贸易进口所需的料件等,以及经加工后出口的成品、半成品。

7.进料加工

代码:503

适用于为生产外销产品用外汇购买进口的料件以及加工后返销出口的成品、半成品。

8.中外合资

代码:601

适用于中外合资企业自产的出口产品。

9.中外合作

代码:602

适用于中外合作企业自产的出口产品。

10.外资企业

代码:603

适用于外资企业自产的出口产品。

11.鼓励项目

代码:789

适用于按规定程序审批的国家鼓励发展的国内投资、外商投资项目、利用外国政府和国际金融组织贷款项目在投资总额内按照有关征减免税政策进口的设备、技术等。以及1999年9月1日后,国家审批获准的外商投资研发中心,中西部省、自治区、直辖市利用外资产业优势项目,在投资总额内进口的自用设备以及随设备进口的技术及数量合理的配套件、备件。

12.自有资金

代码:799

适用于鼓励类外商投资企业、外商投资研究开发中心、先进技术型和产品出口型外商投资企业以及符合中西部利用外资优势产业和优势项目目录的项目,利用投资总额外的自有资金,按照有关征减免税政策进口的设备、技术等。

(二)报关单填制规范

1.一份报关单只能填报一个贸易方式,不同贸易方式的货物分开填制报关单。

2.“征免性质”栏填报中文名称或4位代码,并注意与“备案号”“经营单位10位代码第5、6位数”“贸易方式”栏填报内容一致。

3.外商投资企业为加工内销产品而进口料件,填报“一般征税”。

4.加工贸易转内销货物,按实际应享受的征免性质填报(如一般征税、科教用品、其他法定等)。详见表5-20。

表5-20 常见征免性质代码表(带⊕的需掌握)

5.料件退运出口、成品退运进口的货物填报“其他法定”。

案例5-17

上海ADEN家纺有限公司(3119025123)出口四件套自产全棉印花被单。

本案例给出的条件并没有说:该公司是以进料还是来料加工生产全棉印花被单的。但从该公司编码第六位是“2”,确定其为“中外合作企业”,所以报关单上的“征免性质”须填报为“中外合作,代码602”。

案例5-18

厦门亿丰家具有限公司(350294××××)委托厦门永福进出口有限公司(350211××××)进口松木板材(法定计量单位千克)用于生产内销家具。

本案例中厦门亿丰家具有限公司第6位为4,显示其为外商投资企业,所进口松木板材用于生产内销家具,属于外商投资企业为加工内销产品而进口的料件,“征免性质”栏应该填报为“一般征税”或其“代码101”。

十二、征税比例/结汇方式

(一)报关单填制规范

1.进口报关单征税比例不需要填报;

2.出口报关单本栏不得为空,填写结汇方式的名称或代码;

3.出口货物不需结汇的,应填报“其他”。

(二)结汇方式代码表(见表5-21)

表5-21 出口结汇方式代码表

十三、许可证号

由第二章对外贸易管制内容,我们知道进出口许可证件是由商务主管部门三级签发的:第一级是商务部配额许可证事务局(AA);第二级是特派员办事处(AB/AC);第三级是商务部授权的地方发证机关(01/02)签发的。

(一)进出口货物许可证编号的组成

15— AA —257878

年份 发证机关 证件顺序号

例1:15—AA—101678 表示由商务部2015年发证。

例2:16—AB/AC—201778 表示由特派员办事处2016年发证。

例3:17—01/02—201778 表示由地方商务部门2017年发证。

(二)许可证海关监管代码(见表5-22)

表5-22 海关监管证件代码表(1)

(三)报关单填制规范

1.一份报关单只允许填报一个许可证号。

2.只有表5-22中的7种许可证号码才填报在报关单表头第13项“许可证号”栏内。其他监管证件不得填报在本栏内(见表5-23)。

表5-23 报关单许可证填报范例

(四)海关监管证件代码

以下表格内证件代码及其编号需填报在报关单“随附单据”栏内,多余的填在“标记唛码及备注”栏内(见表5-24)。

表5-24 海关监管证件代码表(2)

续表

十四、国别/地区的填制

(一)起运国(地区)

进口报关单“起运国(地区)”栏应填报为进口货物直接运抵或在运输中转国(或地区)未发生任何商业性交易的情况下,运抵我国的原始发出地国家(或地区)。

1.直接运抵情况下填报:货物原始发出地国家(地区)为起运国(地区)。

例如,青岛某公司从日本进口一批电子零件,该票货物直接从东京运抵青岛,则起运国(地区)应填报为日本。

发票、装箱单或提单一般会出现直接运输的描述:From:...To:...;如FROM TOKYO TO QINGDAO。

2.发生运输中转时,本栏目分两种情况填报:

(1)运输中转地未发生任何商业性交易。起运国(地区)填报为原始发出地国家(地区)。

货物是否发生中转,可以从提运单/发票上的信息看出。当提运单/发票等单据上有“IN TRANSIT TO”或“VIA”时,表示该票货在运输途中发生了中转。

①“IN TRANSIT TO”——前面的是发生中转的口岸,TO后面的表示目的地口岸名称。例如,“HONGKONG IN TRANSIT TO DA LIAN”表示经中国香港转运到大连港,大连港才是目的地港口。

②而“VIA”刚好相反——VIA前面的是目的地口岸名称,后面的是中转地口岸名称。例如,“From GUANGZHOU TO BENGHAZI(LIBYA)Via SINGAPORE”,表示从广州出发,经新加坡转船运往利比亚班加西港,新加坡是中转港口。

案例5-19

厦门某公司从德国进口精密机床,货物直接从汉堡起运,经中国香港中转(未发生任何买卖关系)再运输到厦门,则起运国为德国。

(2)运输途中在中转地发生了商业性交易,则起运国(地区)填报为中转地港口所在地国家名称(或地区)。

案例5-20

厦门三益重工向中国香港洪德贸易公司订购3台德国西门子公司生产的精密机床,该批货物直接从汉堡起运,经中国香港中转换船后再运输到厦门。

本案例是由厦门三益重工向中国香港洪德贸易公司订购。则货款需支付给中国香港洪德贸易公司,即在中转地中国香港发生了商业性交易。所以,报关单“起运国(地区)”栏应填报为“中国香港”。

(3)如何确定进口货物在中转地是否发生商业性交易(买卖关系)的依据是:

发票出票人的地址与进口货物的起运地一致,则说明在中转时没有发生买卖关系。

发票出票人的地址与进口货物的起运地不一致,而与中转地一致,则说明在中转时发生了买卖关系。

(二)运抵国(地区)

出口报关单“运抵国(地区)”栏应填制为出口货物离开我国关境直接运抵或在运输中转国(地区)未发生任何商业性交易的情况下最后运抵的国家(地区)。

1.直接运抵情况下填报:货物运抵国家(地区)的名字。

例如,湖南株洲某公司经铁路运输出口越南一批太阳能路灯,则运抵国(地区)应填报为越南。

2.只有运输中转,未进行中间交易,运抵国(地区)不变,仍然是最后运抵的国家(地区)。

例如,武汉某公司出口北斗导航定位仪到南非开普敦,在中国香港中转未进行中间交易,则运抵国填报为南非。

3.既有运输中转又发生了买卖关系,则以中转地为运抵国(地区)。

案例5-21

武汉某公司和中国香港洪德贸易公司签订出口10 000套北斗汽车导航定位仪。再由中国香港洪德贸易公司销售到南非。此批货物从武汉空运至中国香港后,在中国香港中转由南美轮船公司运抵开普敦。

本案例是由武汉某公司和中国香港洪德贸易公司签订销售合同。则货款由中国香港洪德贸易公司支付,即在中转地中国香港发生了商业性交易。所以,报关单“运抵国(地区)”栏应填报为“中国香港”。见表5-25。

表5-25 出口货物报关单运抵国填报范例

4.如何确定出口货物在中转地是否发生商业性交易(买卖关系)的依据是:看发票或箱单上如果收货人的地址与出口货物运输的目的地一致,则说明出口货物在中转时没有发生买卖关系。

如果收货人的地址与出口货物运输目的地不一致,而与中转地一致,说明出口货物在中转时发生了买卖关系。

(三)常见国别代码(见表5-26)

表5-26 常见国别(地区)代码表

十五、装货港(Port of Shipment/Loading)/指运港(Port of Destination)

(一)装货港

装货港是指进口货物起始装运的港口。报关单上的“装货港”栏是指进口货物在运抵我国关境前的最后一个境外装运港。

(二)指运港

指运港也称目的港,是指我国出口货物最终卸货的港口。报关单上的“指运港”是指出口货物运往境外的最终目的港。

(三)报关单填制规范

1.本栏目应填报中文名称。

2.直接运抵的进出境货物:

(1)进口报关单按货物实际装货的港口填报为装货港。例如,由日本横滨直接运抵上海洋山港的货物,装货港填报横滨。

(2)出口报关单按货物直接运抵的港口填报为指运港。例如,由烟台出口直接运抵韩国釜山港的货物,指运港填报釜山。

(3)发生中转的货物:

①进口报关单按货物在境外的最后一个中转港填报为装货港。

②出口报关单指运港不受中转地是否发生商业性交易的任何影响,还是填报最终的可预知的境外目的港为指运港。

(4)无实际进出境货物的(如:深加工结转、余料结转、边角料内销等),装货港/指运港填报为“中国境内,代码0142”。

十六、境内目的地/境内货源地

(一)境内目的地

境内目的地是指已知的进口货物在境内的消费、使用地区或最终运抵的地点。

(二)境内货源地

境内货源地是指已知的出口货物在境内的生产地、原始发货地或供货地点。

(三)报关单填制规范

1.“境内目的地”栏和“境内货源地”栏均可按收/发货单位的代码前5位来填报。例如:出口发货单位的10位代码为3203549988,出口报关单“境内货源地”栏可填报为“32035”。

2.境内目的地以进口货物在境内的消费、使用地或最终运抵地为准。

3.境内货源地以出口货物的生产地为准。如出口货物在境内多次周转,不能确定生产地的,应以最早的起运地填报为准。

十七、批准文号

本栏目只在出口货物报关单上填报《出口收汇核销单》上的9位数编号;进口货物报关单此栏无需填报。

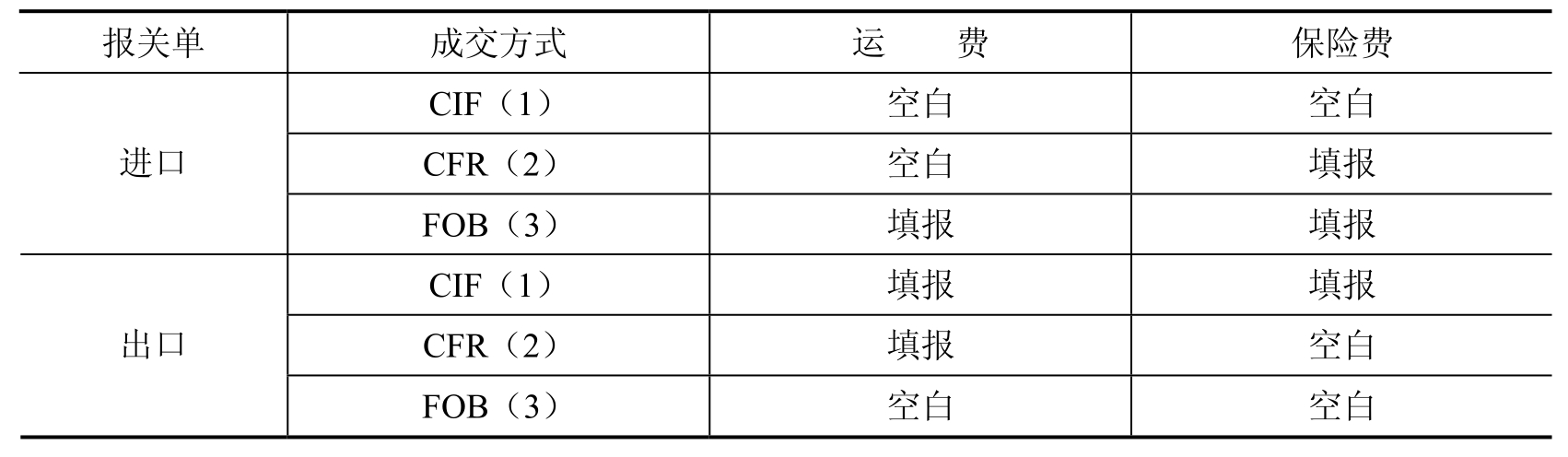

十八、成交方式

本栏目进口报关单海关要求填报为“CIF”价格,出口报关单填报为“FOB”价格。因此,该栏目的正确填报与否,直接决定着进出口报关单第19项:“运费”和第20项“保费”是否为空,是否需要填报。

(一)“成交方式”

成交方式也称贸易术语。在国际贸易实务中,包含有13种不同的贸易方式,分为“E、F、C、D”四个组别,主要是在进出口贸易中,进出口商品的价格构成和买卖双方各自应承担的责任、费用和风险,以及货物所有权转移界限的划分。由于高职院校开设有《国际贸易实务》课程,本书在此不作详细介绍。

(二)“成交方式”的填制

报关单填制中的“成交方式”栏与国际贸易中的贸易术语不完全相同,海关只接受:“CIF、CFR和FOB”3种成交方式的填报。具体要求见表5-27。

一般情况下,在填制进出口报关单时,以上3种成交方式转换关系如下:

CIF =FOB+I(INSURANCE保险)+F(FREIGHT运费);

CFR =FOB(COST)+F(FREIGHT运费),缺少I(INSURANCE保险)。

表5-27 实际成交方式与海关接受的报关单成交方式填报关系

(三)报关单填制规范

1.“成交方式”栏应根据实际成交价格条款填报对应海关要求的3种成交方式。进口填“CIF,代码1”,出口填“FOB,代码3”。本栏目不得为空。实际报关单填制时需注意本栏目与运费、保费的对应关系。

2.无实际进出境的货物,“进口成交方式”填报为“CIF”或其“代码”,“出口成交方式”填报为“FOB”或其“代码”。

案例5-22

宁波大发进出口有限公司从韩国进口一批化妆用品,进口发票显示“PRICE TERM:CPT NING BO”。报关单填制“成交方式”栏应填报为( )。

A.CIF

B.CFR

C.CPT

D.FOB

十九、运费

运费是指进出口货物从始发地至目的地的国际运输所需要的各种费用。

报关单填制规范:

1.当进口报关单“成交方式”栏填报为“CIF,代码1”时,“运费”栏无需填报,可为空。除此外,本栏目不得为空,必须填报。

2.当出口报关单“成交方式”栏填报为“FOB,代码3”时,“运费”栏无需填报,可为空。除此外,本栏目不得为空,必须填报。

3.“运费”栏填报可选择:运费单价、运费总价或运费率任一方式填报。运费标记代码如下:

“1”表示运费率,“2”表示每吨货物的运费单价,“3”表示运费总价。

报关单“运费”栏不同的运费标记填报如下:

(1)运费率:直接填报运费率的数值/1,例如:5%的运费率填报为“5/1”。

(2)运费单价:填报运费币值代码/运费单价的数值/运费单价标记。例如:4.80美元的运费单价填报为“502/4.80/2”。

(3)运费总价:填报运费币值代码/运费总价的数值/运费总价标记。例如:8 000欧元的运费总价填报为“300/8000/3”。

(4)运保费合并计算的,运保费填报在“运费”栏中。

常见币制代码见表5-28。

表5-28 常见币制代码表

二十、保险费

同“运费”栏一样,本栏目是否填报,取决于进出口报关单“成交方式”栏的填报。

根据保险市场的习惯做法,各类货物的保险金额一般都是以CIF价或CIP价为基础计算。

(一)报关单填制规范

1.当进口报关单“成交方式”栏填报为“CIF,代码1”时,“保险费”栏无需填报,可为空。除此外,本栏目不得为空,必须填报。即进口成交方式为FOB、CFR时,应在本栏填报保险费。

2.当出口报关单“成交方式”栏填报为“FOB,代码3”时,“保险费”栏无需填报,可为空。除此外,本栏目不得为空,必须填报。即出口成交方式为CIF时,应在本栏填报保险费。

3.“保险费”栏填报可选择:保险费总价或保险费率任一方式填报。保险费标记代码如下:

“1”表示保险费率,“3”表示保险费总价。

报关单“保险费”栏不同的保险费标记填报如下:

(1)保费率:直接填报保费率的数值/1.例如,3‰的保险费率填报为“0.3/1”。

(2)保费总价:填报保费币制代码/保费总价的数值/保费总价标记。

例如,90 000瑞士法郎保险费总价填报为“331/90000/3”。

(3)运保费合并计算的,运保费填报在运费栏中。

(二)成交方式、运费、保险费填报要点(见表5-29)

表5-29 成交方式、运费、保险费填报对照表

二十一、杂费

杂费是指成交价格以外的,应计入货物价格或应从货物价格中扣除的费用,如手续费、佣金、折扣等。

报关单填制规范:

1.本栏应根据具体情况选择杂费总价或杂费率两种方式之一填报,同时根据表5-28常见币制代码表选择填报相应的币种代码,并注明如下杂费标记:

“1”表示杂费率,“3”表示杂费总价。

2.应计入完税价格的杂费填报为正值或正率,应从完税价格中扣除的杂费填报为负值或负率。

报关单“杂费”栏不同的杂费标记填报如下:

(1)杂费率:直接填报杂费率的数值。

例如,应计入完税价格的2.5%的杂费率填报为“2.5/1”;应从完税价格中扣除的3%的回扣率填报为“−3/1”。

(2)杂费总价:填报杂费币制代码/杂费总价的数值/杂费总价标记。

例如,应计入完税价格的800英镑杂费总价填报为“303/800/3”。

(3)无杂费时,本栏为空,免予填报。

运费、保费、杂费的正确填报,还需考生掌握相关英文单词,以便在发票或箱单上一眼就能知道是何费用(见表5-30)。

表5-30 运费、保费、杂费填报举例

二十二、合同协议号

本栏目直接填报国际贸易中买卖双方所签订的合同协议号。使用加工贸易手册、《进出口货物征免税证明》或出料加工手册等申报的,填写手册或《进出口货物征免税证明》的相关备货合同号码。

进出口发票上合同协议号表示为“Contract No.;Sales confirmation No.(S/C No);Order No”等。

二十三、件数

件数是指有外包装的每票进出境货物的实际件数。一般在装箱单、唛码或提单上可以看到件数的相关信息。

报关单填制规范:

(1)“件数”栏填报有外包装的进出口货物的实际件数。

(2)“件数”栏不得为空,凡是裸装或散装的货物,本栏填报为“1”。

(3)相关货运单据既列明托盘件数,又列明单件包装件数的,本栏填报为托盘件数。例如,“8PALLETS 400 CTNS”,“件数”应填报为“8”。即:按大包装件数为首要填报原则。

(4)相关货运单据如只列明集装箱个数,未列明托盘或单件包装件数的,“件数”栏应填报为“集装箱个数”。

二十四、包装种类

一般情况下,“包装种类”是以装箱单或提运单据上的货物,处于运输状态时最外层的包装向海关申报。

考生必须掌握从原始的货运单据上(PAKING LIST、B/L等),一眼看出件数和包装种类的信息:

一般表示为“No.of Units or Package”或者“Marks & Nos”(唛码也可看出件数)。

例1:“SAY TOTAL PACKED IN ONE CARTON”,表明共有1个纸箱,件数填报为“1”,包装种类填报为“纸箱”。

例2:“8 UNITS & 2 CARTONS”,表明一共有2个计件单位(部、套、台、件等单位)和2个纸箱,合计为10件;因出现两种不同的包装方式,所以此类情况件数合计填报为“10”,包装种类为“件”。

例3:“TOTAL PACKED IN 450 DRUMS ONLY”表明共有450桶,件数为“450”,包装种类填报为“桶”。

例4:“TOTAL:THREE TWENTY FOOT CONTAINERS ONLY”,表明共有3个20′集装箱,件数填报为“3”,包装种类填报为“集装箱”。

例5:给出的装箱单或提单信息只有如下:“Marks & Nos”(PACKED IN BALE)。

DALIAN

C/No.1-4

MADE IN JAPAN

件数栏填报为“4”,包装种类填报“包”。

常见的包装种类如:散装(Bulk)、托盘(Pallet)、包(Bale,BLS)、木箱(Wooden case)、桶装(Drum)。

二十五、毛重

毛重是指商品的重量(净重)加上其外包装物料的重量。在装箱单或提运单据上表示为“Gross Weight”(简写G.W)。

报关单填制规范:

(1)“毛重”栏不得为空,毛重应大于或等于1。

(2)“毛重”栏填报进出口货物实际毛重,以千克计,不足1千克的填报为“1”。

例如:毛重0.85千克,应填报为“1”。

(3)当货物的毛重在1千克以上并含有小数,填报时保留小数点后4位,其他略去。

例如:毛重48.577 88千克,该栏应填48.577 8;毛重为48.577千克,该栏应填48.577。

二十六、净重

净重是指货物的毛重扣除外包装重量后所显示的该商品纯重量。在装箱单或提运单据上表示为“Net Weight”(缩写N.W)。

报关单填制规范:

(1)“净重”栏不得为空,净重应大于或等于1。

(2)“净重”栏填报进出口货物实际净重,以千克计,不足1千克的填报为“1”。

例如:毛重0.975千克,应填报为“1”。

(3)当货物的净重在1千克以上并含有小数,填报时保留小数点后4位,其他略去。

例如:净重92.069 48千克,该栏应填“92.069 4”;毛重为475.677千克,该栏应填“475.677”;

二十七、集装箱号

集装箱号是在每个集装箱箱体两侧标示的全球唯一的编号。集装箱号的组成规则是:箱主代号(3位字母)+设备识别号“U”+顺序号(6位数字)+校验码(1位数字)。例如:中外运的集装箱号(又称货柜号)SINU9809490。

(一)集装箱分类

1.20英尺(20′)集装箱

2.40英尺(40′)集装箱

(二)报关单填制规范

1.在填制报关单时,“集装箱号”栏填报为“集装箱号/规格/自重”。

例如:提单显示:“CRCU5682365/TARE.2250kg 1*20”。报关单“集装箱号”栏应填报为“CRCU5682365/20′/2250”。

2.使用多个集装箱的,第1个集装箱号填报在本栏中,其余的箱号填报在“标记唛码及备注”栏中。

3.没有使用集装箱运输的货物,本栏目填报为“0”。

二十八、随附单据

“随附单据”是指进出境货物在申报时,需要向海关递交的相关监管证件。填制报关单时,应填制此类证件的代码及编号。

(一)报关单填制规范

1.除第5-22海关监管证件代码表(1)中,所列进出口许可证件以外的其他监管证件需要填报在本栏目内。

2.进出口许可证、发票、装箱单或合同等基本单证,不需要在“随附单据”栏填报。

3.填制报关单时,本栏目应填报为“监管证件的代码”+“:”+“监管证件编号”。

4.若申报货物涉及多个监管证件代码和编号的,本栏目只填报1个证件代码及编号,多余的监管证件代码及编号填报在“标记唛码及备注”栏中。

5.预归类商品报关单,本栏目填“r”+“:”+“××关预归类书××”。

6.凡涉及加工贸易内销征税的,报关单本栏目填报:《内销补税联系单》代码及编号“c+编号”,详见表5-34格式。

7.原产地证书本栏的填报:

(1)实行原产地证书联网管理的,原产地证书编号填报在“备案号”栏:“Y”+“原产地证书代码”。在本栏中填报“Y:〈优惠贸易协定代码〉”(见表5-31)。

表5-31 我国进口实行优惠贸易协定代码表

例如:CEPA澳门项下进口商品,应填报为“Y:〈04〉”。

(2)未实行原产地证书联网管理的,在“备案号”栏无需填报。只在“随附单据”栏填报“Y:〈优惠贸易协定代码:需证商品序号〉”。

例1:某公司进口了一批货物,其中进口报关单第2到第4项,以及第8项为属于《中巴自贸协定》项下优惠贸易商品,报关单本栏应填报为“Y:〈07:2—4,8〉”。

例2:福州某公司进口了一批台湾农产品,其中进口报关单第1到第6项,以及第9项为属于执行《台湾农产品零关税措施》项下优惠贸易商品,报关单本栏应填报为“Y:〈06:1—6,9〉”。

(3)凡属于优惠贸易协定项下的出口货物,本栏目应填报原产地证书代码和编号(见表5-32)。

表5-32 海关监管证件代码表(3)

续表

(二)原产地证书的分类及规定

目前,我国和世界上许多国际(或地区)、区域组织签订了相关优惠协议。因此,企业在进出境申报时需提供相应的原产地证书。它既是受惠国的原产品出口到给惠国时享受关税优惠的凭证,又是进口货物是否适用反倾销、反补贴税率、保障措施等对外贸易管制政策的参考凭证。一般有以下几种原产地证书:

1.适用优惠原产地规则的原产地证书

(1)《亚太贸易协定》规则的原产地证书。

由指定机构手工或电子签发;格式需符合《管理办法规定》;证书印章与成员国通知中国海关的印章印模必须相符;此种原产地证书有效期为1年。

(2)《中国—东盟合作框架协议》规则的原产地证书。

该原产地证书应自签发之日起4个月内向我国提交,第三方转运时,延长至6个月。《框架协议》规则下的进口货物FOB价格小于或等于200美元时免交原产地证。

(3)CEPA下的原产地证书。

①CEPA香港原产地证共有6个签发机构:香港工贸署、香港总商会、香港印度商会、香港工业总会、香港中华厂商联合会、香港中华总商会。

②CEPA澳门原产地证只有1个签发机构:澳门经济局。

(4)我国对全球41个最不发达国家的《特别关税优惠待遇》原产地证书。

该原产地证书有效期为180天,文字为英文。

(5)《中巴自由贸易协定》、《中智自贸协定》等优惠协定都包含有相应的优惠原产地规则。

2.适用非优惠原产地规则的原产地证书

又称为自主原产地规则,主要是各国根据实施其海关税则和其他贸易管制措施的需要,由本国自主立法指定的。目前WTO组织正在制定统一协调的《WTO协调非优惠原产地规则》,以替代各国的自主原产地规则。

3.对原产于中国台湾地区的部分进口鲜水果、农产品实施零关税

执行的原产地标准为完全获得标准;输入方式为可直接由中国台湾地区运输入境,也可经由中国香港、中国澳门或者日本石垣岛转运入境。

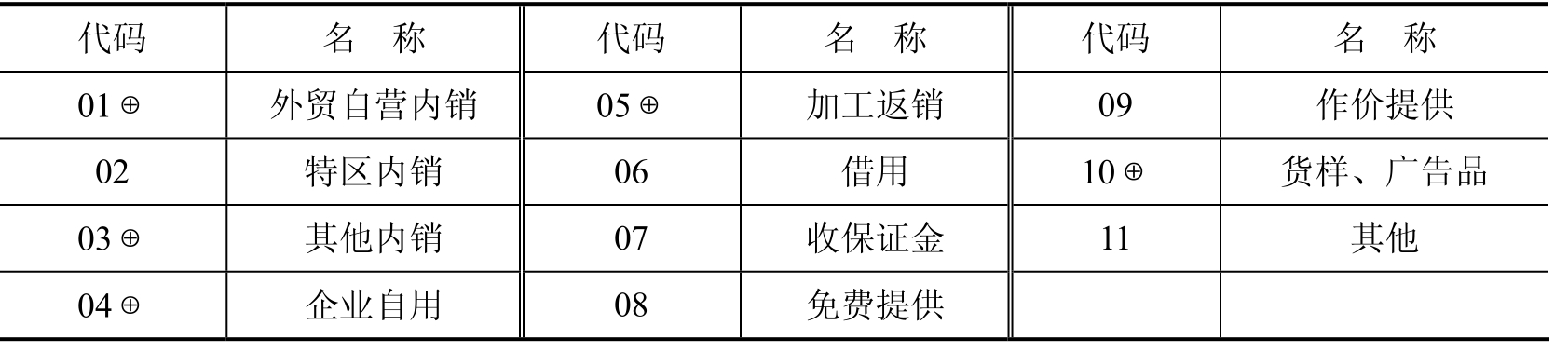

二十九、用途/生产厂家

(一)进口报关单“用途”栏应按进境货物的实际用途,根据海关所规定的“用途代码表”适当选择填报。

(二)出口报关单“生产厂家”栏应填报出口货物在境内生产企业的名称。

(三)进口货物常见用途:

1.外贸自营内销(代码01):有外贸进出口经营权的企业,在其经营范围内正常进口的货物。

2.其他内销(代码03):进料/来料加工转内销的货物,以及外商投资企业进口供加工内销产品的料件。

3.企业自用(代码04):企业进口供本单位自用的货物,如外商投资企业进口投资总额内自用机器设备。

4.加工返销(代码05):进料/来料加工、补偿贸易和外商投资企业为履行产品出口合同而从国外进口料件,用于在国内加工后返销境外。

5.借用(代码06):如以租赁贸易方式租借进口的货物,在规定的使用期满后退运出境。

6.免费提供(代码08):由境外免费提供的进口货物。例如,无偿援助、捐赠等进口货物。

7.作价提供(代码09):外商根据所签订合同协议作价提供进口的货物,需由我方支付或从出口货款中或出口成品的加工费中扣除。例如,来料加工贸易项下进口设备。

其他常见用途见表5-33。

表5-33 用途代码表

三十、标记唛码及备注

进出口货物报关单上“标记唛码及备注”栏中的标记唛码专指货物的运输标志。一般在箱单和提运单上英文表述为“Marks、Marking、MKS、Marks﹠No.、Shipping Marks”等。

报关单填制规范:

本栏目需要填报的内容非常多,特别是在关务员认证考试中牵涉的出题点较多。通常有以下几点需要填报:

(1)填报进出境货物标记唛码中除图形以外的所有文字和数字。

(2)填报多余的监管证件。进出境货物牵涉多余的监管证件填报在本栏,填报方式为“监管证件代码为监管证件编号”。

(3)填报多余的集装箱号。进出境货物牵涉多余的集装箱号填报在本栏:“集装箱号/规格/自重”。

(4)填报关联报关单号。同本报关单有关联关系的报关单号码。

例1:深加工结转时,先报进口,再报出口。出口报关单本栏需填报为关联的结转进口报关单号码。

例2:暂准进/出境货物,复运出/进境时,报关单本栏需填报为原进口或出口报关单号码。

例3:进/出境维修货物,复运出/进境时,报关单本栏需填报为原进口或出口报关单号码。

例4:进口货物直接退运时,先报出口,再报进口。进口报关单本栏需填报关联的出口报关单号码。

例5:减免税货物结转时,先报进口,再报出口。出口报关单本栏需填报为关联的进口报关单号码。

(5)受外商投资企业委托代理进口投资设备、物品的进出口企业名称,填报为“委托××公司进口”。

表5-34 内销补税联系单

(6)填报关联的备案号、结转联系函等。同本报关单有关联关系的备案号。例如,加工贸易深加工结转、余料结转、特定减免税货物结转等。结转双方其对应的备案号或结转函应在此栏填报为“转至(自)……手册或结转函”。

(7)进口货物直接退运申报时,本栏目还需填报“准予直接退运决定书”或“责令直接退运通知书”的编号。

(8)来料加工出口成品申报时,出口报关单本栏目还需填报:该批出口成品的“料件费”和“工缴费”。

(9)凡汽车零部件是成套散件进口的,需将装配好的最终零部件编号填报在“标记唛码及备注”栏内。

(10)对于加工贸易转内销的货物凭《加工贸易货物内销补税联系单》办理申报时,报关单本栏目还需填报注明:“活期”二字。

(11)加工贸易企业放弃生产过程中产生的半成品、残次品、副产品时,需在本栏目填报注明:“半成品、残次品、副产品”等字样。如果放弃后海关批准企业通过销毁处理的。应在本栏目注明:“销毁”二字。若经海关批准由企业自行处理的,则本栏目应填报为“自行处理”。

例如:陕西西安某进料加工企业手册核销前,将生产过程中产生的残次品向主管海关申请放弃处理。海关最后决定给予批准放弃并销毁处理。则本栏目应填报为:“残次品/销毁”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。