第四节 报关单表体栏目的填报

三十一、项号

项号是指进出口报关单中,所申报货物在该份报关单中的商品排列序号。

1.一份报关单:指海关接受申报后所给予的一个报关单编号对应可申报20项商品。其含义是,一份报关单只能接受申报20项商品,超过20项商品的必须分单填报。

2.一张报关单:一页纸质报关单最多可以打印5项商品(表体共有5栏)。一份报关单最多可以打印4张报关单共20项商品(俗称“连单”)。

3.凡是进出境申报货物的“商品编号”、“商品名称”、“原产国(地区)/最终目的国(地区)”、“征免”不同的,都应在表体内分栏填报。

4.报关单填制规范

(1)“项号”栏分两行填写

①第一行填报商品在报关单中的序号;

②第二行填报使用加工贸易各类手册(进口料件、出口成品等)、《进出口货物征免税证明》(简称《免表》)、原产地征税联网管理(CEPA 香港、CEPA澳门)项下等货物位于手册、《免表》或原产地证书上的序号。

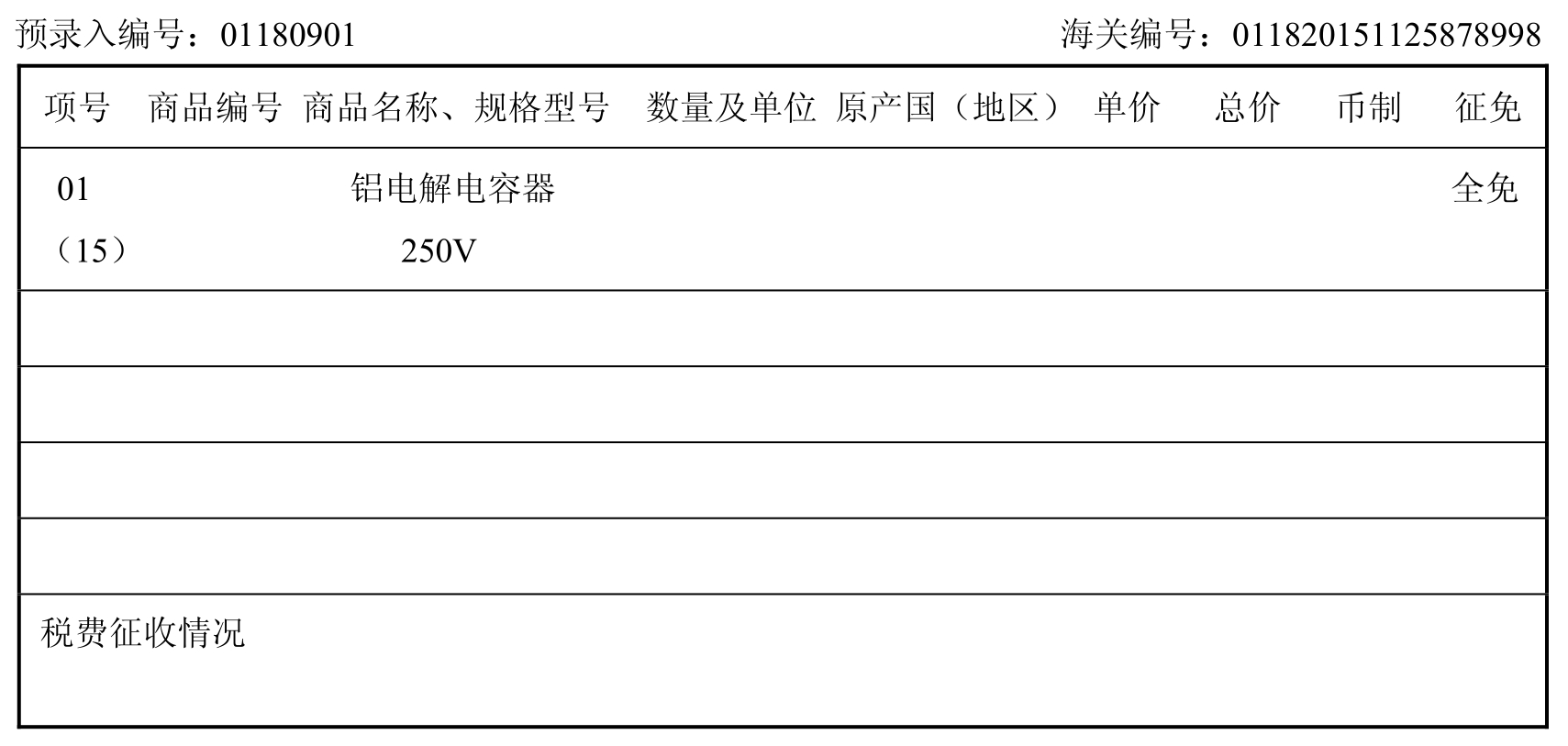

例如,惠州TCL公司以进料加工方式,凭手册进口加工贸易料件“铝电解电容器”(手册进口料件第15项商品),则“项号”栏的填报如表5-35所示。

表5-35 进口货物报关单表体部分填制(项号)

(2)特殊情况下填报

加工贸易项下成品放弃时,应按所放弃成品的单耗折合成相应料件数量,以料件放弃的形式向海关申报,“项号”栏应填报加工贸易手册中对应的料件项号。

三十二、商品编号

本栏目应按照海关进出境商品归类要求,填报进出境货物对应的8位商品编码税则号,如有附加编号的,还需填报其附加的第9位、第10位编号,如ABS防抱死制动器,HS编码87083999.10(附加码)。

三十三、商品名称、规格型号

本栏目需填报商品的中文名称及反映商品性能、品质和规格的指标,即规格型号,如品牌、成分等。

商品的规格型号通常会在发票上表述为:“Description of Goods”、“Product and Description”、“Goods Description”、“Quantities and Description”。

报关单填制规范:

1.本栏分两行填写

(1)第一行,填报进出境货物规范的中文名称。海关认为有必要时,需加注外语原文;

(2)第二行,填报进出境货物的规格型号。

例如,广州五羊进出口有限公司出口美国150 000件XXL型的全棉针织女式连帽衫。应填报如下:

全棉针织女式连帽衫 (第一行,规范的中文名称)

XXL型 (第二行,规格型号)

出口货物报关单表体部分填制(商品名称、规格型号)

2.特殊货物填报

(1)进口车辆申办车牌时需要出具海关签发的《货物进口证明书》,本栏应填报为“车辆+排气量(注明cc)+车型(如越野车、小轿车)等”,规格型号可填“汽油型”。

例如,宝马3000cc越野车 (第一行,规范的中文名称)

X6汽油型 (第二行,规格型号)

(2)加工贸易项下产生的边角料、副产品内销或边角料复出,应填报其申报状态时的名称和规格型号。

3.进口汽车零部件的填报

(1)进口生产汽车用零部件的填报

①本栏第一行填写进口汽车零部件的详细中文名称和品牌,中文名称和品牌之间用“/”相隔,必要时注明英文名。如果进口的是成套散件或毛坯,还应在品牌之后添加上/“成套散件”或“毛坯”字样。

②本栏第二行应填写“S/进口汽车零部件的完整编号/零部件适用的汽车品牌和车型”。

③凡是进口汽车零部件属于通用型的,即适合多种车型使用的,本栏须在零部件编号后加注“/TY”字样。

注意:

凡汽车零部件是成套散件进口的,零部件的编号就不是在本栏第二行填报,而是将装配好的最终零部件编号填报在“标记唛码及备注”栏内。

(2)进口汽车维修用零部件的填报要求

①本栏第一行填写进口汽车维修用零部件的详细中文名称和品牌,中文名称和品牌之间用“/”相隔,必要时注明英文名。如果进口的是成套散件或毛坯,还应在品牌之后添加上/“成套散件”或“毛坯”字样。

②本栏第二行应填写“W/进口汽车零部件的完整编号”,当进口维修用零部件的品牌与所要维修的汽车品牌不一致时,应在零部件前加“WF”,即应填报为“WF/进口汽车零部件的完整编号”。

三十四、数量及单位

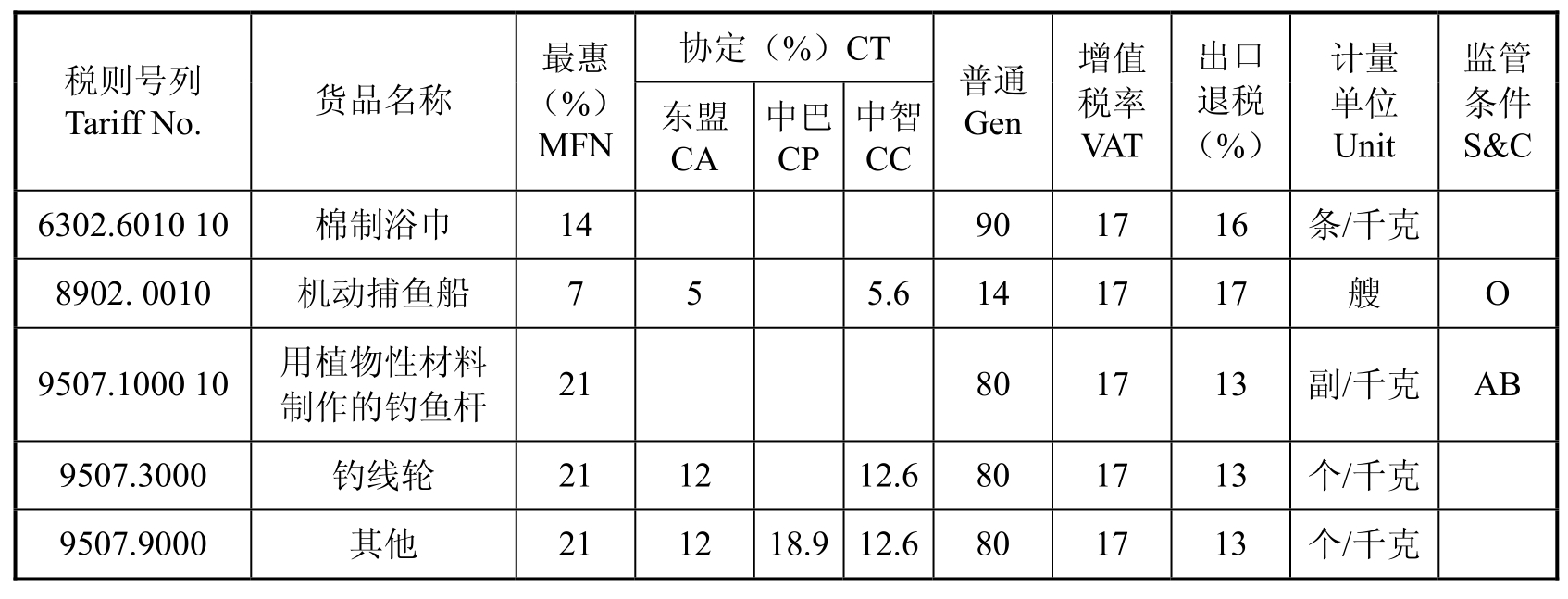

本栏在报关单上应填制进出境货物的实际数量和计量单位。由于海关统计的需要,每项进出境商品在海关核定HS商品编码时,就已经规定了该商品的申报计量单位,通常有法定第一或法定第二计量单位(见表5-36)。

表5-36 海关进出口税则及申报指南(节选)

报关单填制规范:

1.“数量及单位”栏分三行填写,本栏目不得为空。

①第一行,填报法定第一计量单位及数量。

②第二行,填报法定第二计量单位及数量;无第二法定计量单位时,本行为空,不需填报。

③第三行,填报成交计量单位及数量(当成交计量单位与海关法定计量单位不一致时)。报关单填制时,必须注意将成交计量单位及数量和海关法定计量单位及数量先进行转换,第一、二行填报转换后的数量。当成交计量单位与海关法定计量单位一致时,本行为空,不需填报。

案例5-23

湖南芷江某公司出口钓鱼竿用钓线轮一批,法定计量单位为“个/千克”,N.W:1200KGS。发票显示如下:

分析:本案例给出的条件是法定计量单位为“个/千克”。表示法定第一计量单位为“个”,第二计量单位为“千克”,所以第一行需填报为“个”的数量。从发票中可以看出,成交单位是“DOZ”(打)所以需先将“打”转换成“个数”,即2 000打×12个=24 000个,并将其填报在第一行。第二行填报货物的净重“1 200千克”。由于成交计量单位“DOZ”(打)和法定计量单位“个/千克”不同,所以第三行还要填报“2 000打”。

2.海关法定计量单位与成交计量单位

①海关法定计量单位

是指海关按照《中华人民共和国计量法》的规定所采用的计量单位。目前,我国海关采用的是国际单位制的计量单位,注意分为海关“法定第一计量单位”和“法定第二计量单位”,如:重量单位公吨、千克、克等;数量单位个、张、台、辆、套、头等;长度单位米、千米等。

②成交计量单位

是指国际贸易买卖双方在交易过程中所确定的计量单位,如:适用于玻璃板、地毯、皮革等常见的面积单位平方米、平方厘米、平方码、平方英尺;适用于木材、化学气体等的体积单位立方米、立方厘米、立方码;适用于流体商品,如煤油、汽油、酒精等的容积单位公升、加仑、蒲式耳等。

注意:

①当进出口货物报关单中只有一项商品申报并且其申报的计量单位是千克时,应与报关单表头“净重”栏所申报的重量一致。

②凡是根据HS归类原则,按整机归类的零部件,法定第一数量填“0.1”,有法定第二数量的,按照货物实际净重申报。

三十五、原产国(地区)/最终目的国(地区)

(一)原产国(地区)

本栏在进口报关单上应填制进境货物的实际生产、开采或加工制造的国家或地区。凡是经过几个国家或地区加工制造的货物,需以最后一个对货物进行实质性加工的国家或地区作为原产国(地区)填报。原产国(地区)通常在发票或装箱单上表示为:“Made In...”、“Origin/COUNTRY OF ORIGIN”或者“Manufacture”。

(二)最终目的国(地区)

本栏在出口报关单上应填制出境货物的已知最后交付、实际消费、使用的国家或地区。

(三)报关单填制规范

1.本栏应按照表5-37“常见主要国别(地区)代码表”填报相应的国家(地区)中文名称或代码。

表5-37 常见主要国别(地区)代码表(有⊕的需掌握)

2.原产地不同的同一批货物,应分开填报原产国(地区)。

3.无法确定进口货物原产国(地区)的,本栏需填报为“国别不详、代码701”。

三十六至三十八、单价、总价、币制

本栏目应按国际贸易进出口合同的价格条款、成交方式、计价单位、计价货币以及货物总值来填报。

案例5-24

湖南芷江某公司出口钓鱼竿用钓线轮一批,法定计量单位为:个/千克,N.W:1 200KGS。发票显示如下:

在上述案例中,发票所显示的信息是:

注意:

报关单上所要求填报的第三十八项“币制”是指进出境货物实际成交价格的计价货币。

(一)报关单填制规范

1.“单价”栏:应填报小数点后保留4位数的同一项号下进出境货物实际成交单位价格的金额;小数点后第5位开始省略不填;单价为整数的,本栏直接填报为整数。

例1:北京红星进出口公司出口“海尔中央空调”2 000台,每台3 000美元。“单价”栏应填报为“3 000”。

例2:浙江舟山市蓬莱虾场从韩国进口虾苗20万尾。价格为USD0.225 56/每尾。“单价”栏应填报为“0.225 5”。

2.“总价”栏

本栏填报同一项号下进出境货物实际成交的商品总价并保留到小数点后4位数。从第5位开始省略不填。单价为整数的,本栏直接填报为整数。

例1:广东汕头某进出口公司进口“瑞士巧克力”10 000千克,每千克280美元,“总价”栏应填报为“280”。

例2:南阳市食品进出口公司从泰国进口香米50 000千克。价格:USD0.898 85/千克。“单价”栏应填报为“0.898 8”。

无实际成交价格的,填报货物总值。

3.“币制”栏

本栏应根据实际成交币制,按海关规定的如表5-28所示的“币制代码表”选择填报相应的币制名称或代码。如“币制代码表”中无实际成交币种,需按银行申报当日外汇牌价汇率折算转换成币制代码表中相关币制后填报。

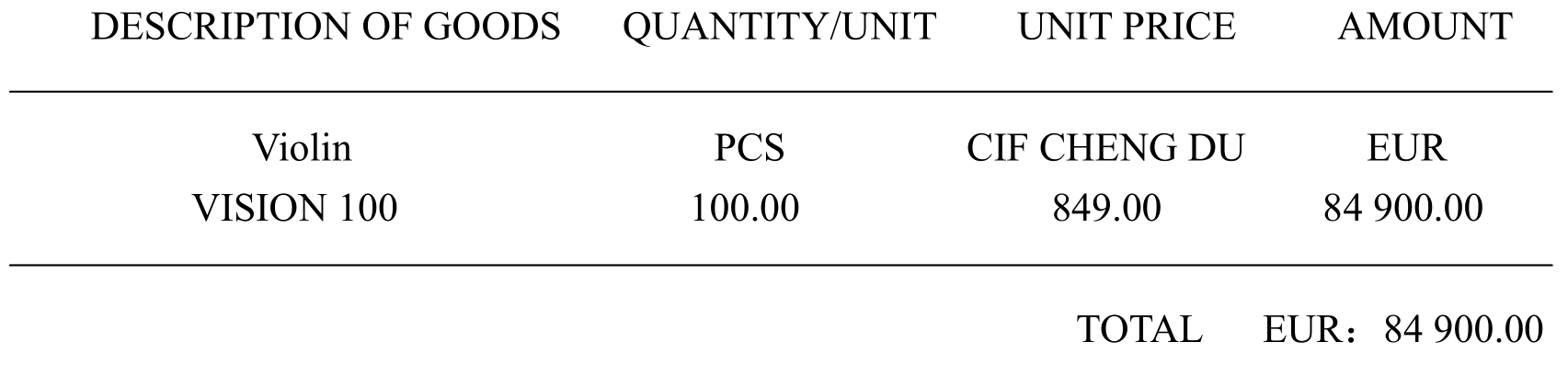

案例5-25

成都领道进出口有限公司,由奥地利进口小提琴一批,发票显示如下:

(二)报关单填制“币制”如下:

三十九、征免

本栏应按照进出境货物所对应的征免税方式填报中文名称,代码应注意与报关单表头“备案号”、“贸易方式”、“征免性质”栏互相一致。

同一份报关单上可以填报不同的征免税方式。例如,某公司以一般贸易方式进口一批货物(共有3项商品),其中第2项为CEPA香港项下货物(享受零关税进口)。所以,第1项和第3项商品“征免”栏应填报为“照章征税”。第2项商品“征免”栏填报为“全免”。

(一)海关主要征免税方式

海关主要征免税方式如表5-38所示。

表5-38 海关征免税方式代码表

1.照章征税:凡是进出境货物需要按照法定税率计征各类税费的,“征免”栏应填报为“照章征税”。

2.折半征税:根据主管海关签发的《进出口货物征免税证明》或海关总署的通知,需要对进出境货物按法定税率折半计征关税和增值税的,“征免”栏应填报为“折半征税(但还是要按规定照章征收消费税)”。

3.全免:根据主管海关签发的《进出口货物征免税证明》或海关总署的通知,对进出境货物执行免征关税和增值税的,“征免”栏应填报为“全免”。实际报关时,是否免征消费税按照相关批文办理。

4.特案减免:根据主管海关签发的《进出口货物征免税证明》或海关总署通知规定的税率或完税价格计征税费或给予减免税费。

5.随征免性质:针对某些贸易方式下的进出境货物,海关按照征免性质对应的特殊计税公式或税率计征税费。

6.保证金:进出境货物在申报时经海关批准具保放行的,由担保人向海关缴纳现金的一种担保形式。

7.保证函:指担保人根据海关的要求,向海关提交的订有明确权利义务的一种担保形式。

(二)报关单填制规范

1.本栏目不得为空,必须对所申报的每项商品,填报“征免税方式代码表”中对应的征免税方式的名称。

2.如果加工贸易手册中备案的征免规定为“保证金”或“保函”的,还是应直接填报为“全免”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。