除了随机变量的数学期望、方差与标准差之外,有用的数字特征还有矩、协方差与相关系数.但是,它们有些涉及两个随机变量.

1.矩

随机变量幂函数的数学期望统称为矩.

给定随机变量X,称E(Xk)为X的k阶原点矩,称E(X-EX)k为X的k阶中心矩,其中k为正整数.

数学期望E(X)是X的一阶原点矩,方差D(X)是X的二阶中心矩.

矩在数理统计的点估计中有重要应用.

2.两个随机变量函数的数学期望

给定两个随机变量X与Y,随机变量Z=f(X,Y).

当离散型随机变量X与Y的联合概率分布为P(X=xi,Y=yj)=pij(i、j=1,2,…)时,

E(Z)=Ef(X,Y)= xi,yj)pij

xi,yj)pij

当连续型随机变量X与Y的联合概率密度函数为p(x,y)时,

E(Z)=Ef(X,Y)= x,y)p(x,y)dxdy.

x,y)p(x,y)dxdy.

3.协方差

给定两个随机变量X与Y.规定X与Y的协方差

Cov(X,Y)=E[(X-EX)(Y-EY)]

协方差的常用计算公式为

Cov(X,Y)=E(XY)-E(X)E(Y).

协方差有下列性质:

①Cov(X,X)=D(X),Cov(X,Y)=Cov(Y,X);

②Cov(X,c)=0;

③Cov(kX,lY)=klCov(X,Y);

④Cov(X1±X2,Y)=Cov(X1,Y)±Cov(X2,Y);

⑤当X与Y相互独立时,Cov(X,Y)=0.

4.相关系数

给定两个随机变量X与Y.规定X与Y的相关系数

![]()

当ρ(X,Y)=0时,称X与Y不相关.

相关系数有下列性质:

①|ρ(X,Y)|≤1;

②当X与Y相互独立时,X与Y必定不相关.但反之一般不成立;

③D(X±Y)=D(X)+D(Y)±2ρ(X,Y)

=D(X)+D(Y)+2Cov(X,Y).

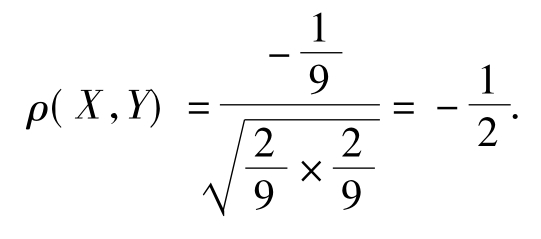

【例1.7-27】设离散型随机变量X与Y的联合概率分布表为

试求:(1)E(XY);

(2)Cov(X,Y)与ρ(X,Y).

解:(1)E(XY)=0×0×0+0×1×

(2)由E(X)=0× =E(Y)及(1)中算得的结果推出

=E(Y)及(1)中算得的结果推出

Cov(X,Y)=E(XY)-E(X)E(Y)=

由D(X)=E(X2)-(EX)2= =D(Y)得到

=D(Y)得到

【例1.7-28】设连续型随机变量X与Y的联合概率密度函数为

![]()

试求:(1)E(XY);

(2)Cov(X,Y)与ρ(X,Y).

从而ρ(X,Y)=0.这表明X与Y不相关.

【例1.7-29】已知D(X)=2,D(Y)=3,则Cov(X+Y,X-Y)等于( ).

(A)1 (B)-1 (C)5 (D)6

解:由协方差的性质④得到

Cov(X+Y,X-Y)

=Cov(X,X)-Cov(X,Y)+Cov(Y,X)-Cov(Y,Y)

=D(X)-D(Y)=2-3=-1.

故选(B).

【例1.7-30】已知D(X)=4,D(Y)=9,Cov(X+Y)=2,则D(3X-2Y)等于( ).

(A)96 (B)72 (C)48 (D)36

解:由相关系数的性质③推得

D(3X-2Y)=D(3X)+D(2Y)-2Cov(3X,2Y)

=9D(X)+4D(-Y)-2×3×2Cov(X,Y)

=9×4+4×9-12×2=48.

故选(C).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。