1.7.6 参数估计——点估计

根据样本X1,…,Xn对总体X中所含未知参数θ进行估计,这就是参数估计.

对于未知参数θ,用某个实数来估计,这称为点估计.未知参数θ的点估计记作 .由于样本的意义具有双重性,因此,在随机抽样前,求点估计即是构造估计量

.由于样本的意义具有双重性,因此,在随机抽样前,求点估计即是构造估计量 =f(X1,…,Xn);在随机抽样后,把样本值(即数据)代入估计量公式便得θ的估计值.

=f(X1,…,Xn);在随机抽样后,把样本值(即数据)代入估计量公式便得θ的估计值.

1.矩估计

矩估计的原理是用样本原点矩来估计相应(即同阶)的总体原点矩(假如是未知的).

当E(X),D(X)未知时,E(X)的矩估计是样本均值 ,D(X)的矩估计是

,D(X)的矩估计是 (不是样本方差S2),

(不是样本方差S2), (不是样本标准差S).

(不是样本标准差S).

2.最大似然估计

设总体X是连续型随机变量,它的概率密度函数记作p(x;θ),其中θ是未知参数,这里用p(x;θ)取代概率中使用的p(x),这是为了强调存在未知参数θ,因为θ是估计的对象.如果总体X是离散型随机变量,今后仍用p(x;θ)表示概率分布,它的含义是

p(x;θ)=P(X=x),x=x1,x2,…

这样“总体X的分布为p(x;θ)”既包含了连续型随机变量,也包含了离散型随机变量.例如,总体X服从参数为λ的泊松分布,那么X的概率分布可以表示成

![]()

设总体X的分布为p(x;θ),其中θ是未知参数.称

![]()

为似然函数.如果^θ满足

![]()

那么称 是θ的最大似然估计.由于L(θ)中含有x1,…,xn,因此

是θ的最大似然估计.由于L(θ)中含有x1,…,xn,因此 必定是样本x1,…,xn的函数.随机抽样后,可以计算出未知参数的点估计值.

必定是样本x1,…,xn的函数.随机抽样后,可以计算出未知参数的点估计值.

求最大似然估计可以按下列步骤进行:

①计算似然函数L(θ);

②计算似然函数的对数lnL(θ);

③求导数 L(θ);

L(θ);

④解似然方程 L(θ)=0.

L(θ)=0.

似然方程的解便是θ的最大似然估计.只要似然方程的解是唯一的,不需要像高等数学中那样去验证充分条件,因为它必定使似然函数达到最大.另外,求导数中采用偏导数记号是为了强调除了未知参数θ是求导变量外,其余变量都视为常数.

3.估计量的评选标准

当未知参数θ的估计量 满足E(

满足E( =θ时,称

=θ时,称 是θ的无偏估计.

是θ的无偏估计.

当^θ*与 都是未知参数θ的无偏估计,且D(^θ*)<D(

都是未知参数θ的无偏估计,且D(^θ*)<D( 时,称^θ*比

时,称^θ*比 有效.

有效.

【例1.7-34】设总体X是连续型随机变量,X的概率密度函数为

![]()

其中θ>0,θ是未知参数.X1,…,Xn是取自总体X的样本.试求:

(1)θ的矩估计;

(2)θ的最大似然估计.

解:(1)由于总体X的数学期望

![]()

因此,θ= 按照矩估计的原理,E(X)用样本均值

按照矩估计的原理,E(X)用样本均值 估计,从而得到θ的矩估计

估计,从而得到θ的矩估计 =

=

(2)似然函数L(θ)= .于是,由

.于是,由

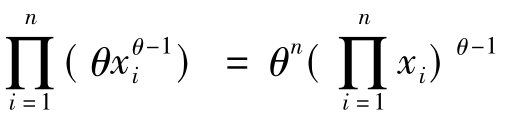

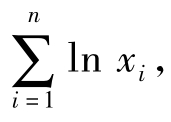

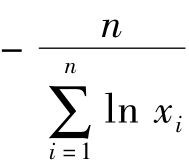

lnL(θ)=nlnθ+(θ-1)

![]()

解得θ=

,即θ的最大似然估计 =

=

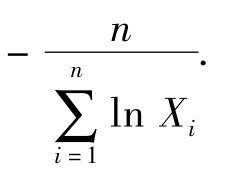

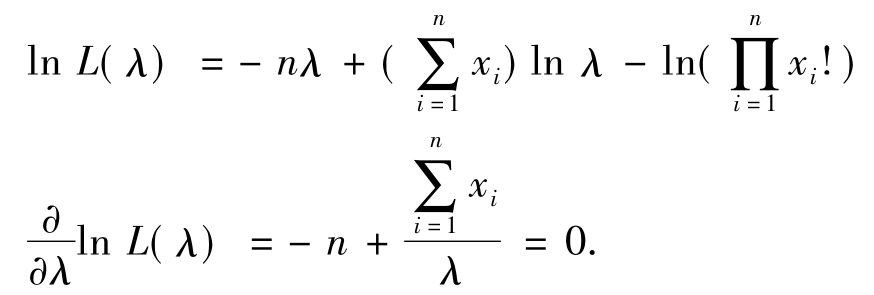

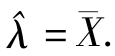

【例1.7-35】设总体X服从参数为λ的泊松分布,其中λ未知.X1,…,Xn是取自总体X的样本,则λ的最大似然估计是( ).

(A) (B)S2 (C)S (D)

(B)S2 (C)S (D)

解:似然函数

![]()

于是,由

解得λ的最大似然估计 .故选(A).

.故选(A).

【例1.7-36】设X1,…,Xn是取自正态总体N(μ,1)的样本,其中μ未知.μ的无偏估计是( ).

(A) (B)S2 (C)0.4X1+0.6Xn (D)

(B)S2 (C)0.4X1+0.6Xn (D) -X1

-X1

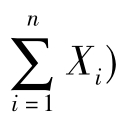

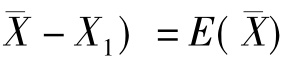

解:算得E( =nμ(数学期望性质④),E(S2)=1(定理3②),E(

=nμ(数学期望性质④),E(S2)=1(定理3②),E( -E(X1)=μ-μ=0(定理3①),但

-E(X1)=μ-μ=0(定理3①),但

E(0.4X1+0.6Xn)=0.4E(X1)+0.6E(Xn)=0.4μ+0.6μ=μ.

故选(C).

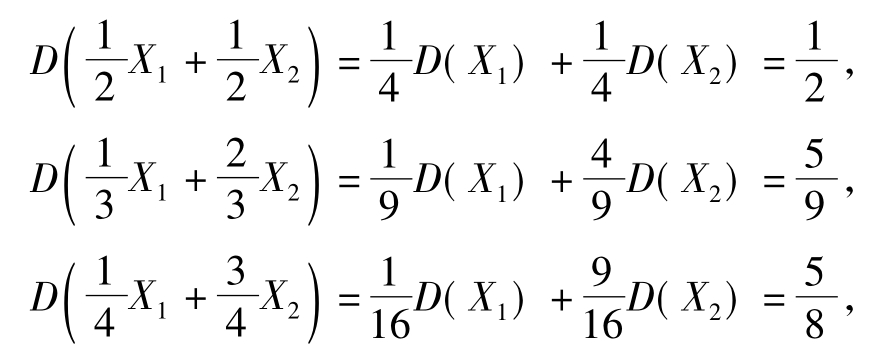

【例1.7-37】设X1,…,Xn是取自正态总体N(μ,1)的样本,其中μ未知.下列μ的无偏估计中,最有效的是( ).

![]()

解:由方差的性质④算得

而D(X1)=1.故选(A).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。