第二节 社会医疗保险基金筹资与给付

一、社会医疗保险基金筹资机制

社会医疗保险基金是医疗保险机构通过法定或合同的形式,由参保者个人和单位缴纳的用于偿付投保对象因疾病、伤残或生育等产生的全部或部分医疗费用的专项资金。为了及时、足额地筹集医疗保险基金,保证医疗保险顺利运行,必须遵循“以支定收、收支平衡、略有结余”的原则。一般来说,社会医疗保险采取现收现付制,通过以支定收,使医疗保险收入与支出在年度内大体保持平衡。

(一)社会医疗保险基金筹资来源

社会医疗保险资金来源包括国家财政拨款、用人单位缴纳的医疗保险费、个人缴纳的保险费、基金投资收益和其他方面的收入,其中国家、单位和个人是主要来源,其他收入包括医疗保险机构罚没的滞纳金、社会团体或个人的捐赠等。三种主要资金来源的不同组合,会形成不同的基金筹资模式。目前,社会医疗保险基金筹集模式主要有四种。

一是政府全额负担,即由政府全额负担或基本负担医疗保险费用。

二是个人全额负担。有几种医疗保险一般由个人全额负担:个人参加的商业医疗保险;互助医疗保险等补充形式的医疗保险;一些没有单位的工作人员的医疗保险,如自由职业人员等的医疗保险。

三是政府和个人共同负担,主要适用于没有职业或者收入很低的人群。

四是政府、用人单位和个人三方共担。这是大多数国家采用的方式。在三方负担的比例上,各国的情况有所不同,特别是企业和个人的负担比例,各国差距比较大。

(二)社会医疗保险基金筹资方式

社会医疗保险基金筹资方式有多种:一是按工资的一定比例缴纳保险费;二是按个人总收入的一定比例缴纳保险费;三是按固定金额缴纳保险费;四是按一定的地理区域缴纳不同级别的保险费。

一般来说,采用最多的方式是与工资挂钩,即采用工薪税的方式。由于世界各国的国情不同,社会医疗保险的缴费基数和比例也不相同。例如,德国按工资总额的一定比例缴纳医疗保险金,平均缴纳的保险金占工资总额的百分比为12%~14%,雇员与雇主各缴纳一半。新加坡每个有工作的劳动者都被强制参加医疗保健储蓄,不同的年龄组投保的费率不一样。每年有约为本人工资的6%~8%(雇员、雇主各缴一半)的款项拨入雇员个人保健储蓄账户。

(三)社会医疗保险基金的构成

筹集起来的社会医疗保险基金根据不同的用途可以划分为四个部分。

一是医药补偿费,它是社会医疗保险基金最主要的用途,主要用于被保险人生病就诊后,门诊、住院等各项医药费用的补偿,一般占总基金收入的80%。

二是预防保健费,主要用于实施儿童计划免疫、妇女产前产后保健以及一些地方病的预防等支出的成本费、劳务费和补偿费。

三是风险储备金,主要用于突发性、偶发性的大病、重病爆发流行时或医疗保险基金出现赤字时的支付调节,具体提取比例根据医疗保险历年出现的赤字情况而定。

四是管理费,主要用于医疗保险业务管理方面的费用,包括医疗保险机构管理人员的薪水、奖金、福利以及保险机构的设备、办公经费等。

二、社会医疗保险费用支付方式

社会医疗保险费用的支付是指参保人缴纳保险费后,保险机构依据合同的规定或法律的规定,对被保险人因患病而发生的医疗费用进行给付,或者直接补偿医疗服务提供者为参保人提供适宜服务所需的费用。社会医疗保险的支付方式就是社会医疗保险费用的具体支付办法和途径。

社会医疗保险分担和抵御风险的功能主要是通过社会医疗保险费用的支付来实现。社会医疗保险费用支付方式直接影响着医疗费用的控制、医疗资源的流向和医疗保险制度的保障效果,在医疗保险制度中具有重要的杠杆作用并占据主导地位。

按不同的支付对象,社会医疗保险费用支付方式可分为对医疗服务需方的支付和对医疗服务供方的支付两大类。前者是被保险人就诊时先垫付费用,然后凭就医的费用凭证向医疗保险机构进行结算。后者是医疗保险机构直接向医疗服务机构支付费用。

(一)医疗服务需方支付方式

医疗服务需方支付方式也称为医疗社会保险费用分担方式,是指在医疗保险费用支付过程中,被保险人参与分担一部分医疗费用的支付方法。其目的是为了有效地控制过度需求造成的医疗费用的过快增长。一般常见的需方支付方式主要有起付线(Deductible)、共同付费(Co-insurance)、定额自付(Copayment)和封顶线(Ceiling Line)等。

1.起付线

起付线方式也称为扣除保险,即被保险人就医时,医疗费用在最低限额以下的部分由病人自付,最低限额以上的全部或部分费用才由保险机构支付。这个最低限额就是“起付线”。起付线方式的优势是有利于控制医疗消费需求;节省处理金额少、数量多的小额费用报销手续,降低管理成本;当起付线定得较高时,起到保大病、保高额费用的作用,相对于共同付费方式有较好的公平性。起付线方式的主要缺陷是起付线定得较高时,对于低收入家庭可能是较大的经济负担,从而阻碍一些个人和家庭获得必要的医疗服务。

2.共同付费

共同付费方式也称为比例自付方式,是指参加医疗保险的个人按照规定的比例自付医疗费用的分担方式。共同付费方式的优势是能降低医疗服务价格,同时可以促使参保人选择价格相对较低的医疗服务。其缺陷是可能引起享受医疗卫生资源的不公平现象。对于消费较高的医疗费用,一些收入较低的家庭可能会主动放弃一些必要的医疗服务或提前结束治疗而引发更严重的病情。

3.定额自付

被保险人每得到一次门诊或住院服务时,都需自付一定数额的医疗费用。一般来说,这种分担方式适用于采用按人头付费方式和定额付费方式的国家。定额自付方式的优势是比较容易管理,其缺陷是可能诱发医生增加治疗的次数。

4.封顶线

封顶线方式又称限额保险,保险机构设立最高支付限额,在这个限额以下的部分由保险机构支付,超出这个限额的医疗费用由病人自己负担。这个最高限额是医疗保险机构支付的“封顶线”。设置封顶线的优势就是可以有效地控制医疗费用的增长,而且可限定在人们所要求的范围之内,这样就可以避免出现保险机构费用超支。这种支付方法的缺陷是它降低了医疗保险的功能和水准。因为发生在少数人身上的重大疾病负担风险,正是医疗保险所要解决的风险问题,而限额方式把这一难以预测的最后风险又还给了保险人。

(二)医疗服务供方支付方式

按照费用发生和支付时间先后,医疗服务供方支付方式可分为后付制(Post-payment System)和预付制(Pre-payment System)。后付制是指在医疗服务发生之后根据服务发生的数量和支付标准进行支付的方式,按服务项目付费是最典型的后付制。预付制是指在医疗服务发生之前,按照预定的支付标准,向医疗服务提供方拨付医疗费用的方式,包括按人头付费、按病种付费、总额预算制、定额付费等。

1.按服务项目付费

按服务项目付费(Fee for Service,FFS)是一种最传统、应用最广泛的费用支付方式,即病人在接受医疗服务时,按服务项目(如诊断、治疗、化验、药品和护理等)的价格计算费用,然后由医疗保险机构向病人或医疗服务提供者支付费用,所偿付费用的数额取决于各服务项目的价格和实际服务量。

按服务项目付费方式的优势是方便实行,容易调动医方工作积极性,被保险方可以获得及时服务;这种方式的缺陷是容易产生过度服务和诱导需求现象,费用控制力度较弱。

2.按人头付费

按人头付费(Capitation)是指医疗保险机构根据医院或医生服务的被保险者的人数,定期向医院或医生支付一笔固定的费用,在此期间医方负责提供合同规定的一切医疗服务,不再另行收费。

按人头付费方式的优势是可以促使医疗服务供方自觉采取费用控制措施,如开展疾病预防、健康教育、定期体检等活动,以期最大限度地降低发病率,减少费用开支。这种方式的缺陷是可能诱使供方选择低风险的入保者以降低服务费用,并限制所提供服务的数量和质量,从而直接损害医疗保险的公平和效率。

3.按病种付费

按病种付费(Diseases Related to Groups,DRG)是以国际疾病诊断分类标准(ICD-9)将疾病按诊断、年龄和性别等分为若干组,每一组又根据病情轻重程度及有无并发症确定疾病诊断相关组分类标准,结合循证医学(Evidence-based Medicine,EBM)依据,通过临床路径(Clinical Pathway,CP)测算出病种每个组各个分类级别的医疗费用标准,并预先支付费用给医疗服务机构的医疗保险费用支付方式。按病种付费方式最早在美国老年医疗保险中被采用,目前世界上已有许多国家引进并参照DRG,建立了适合本国的病例组合系统,如加拿大的CMG(Case Mix Groups),英国的HRG(Health Resource Groups)和HBG(Health Benefit Groups),澳大利亚的AN-DRG(Australia National DRG)和AR-DRG(Australia Refined DRG),德国的G-DRG,日本的DPC(Diagnosis Procedure Combination)。

按病种付费方式的优势是将竞争机制引入定点医院的管理,可以激励医院为获得利润而主动降低成本,缩短平均住院日,有利于控制医疗费用的过快上涨。这种方式的缺陷是由于现行疾病分类还不是完全科学,不能把疾病的严重程度全部考虑进去,导致同一病种的费用变异过大;医疗机构甚至可以通过多次住院、出院,使同一病案获得多次补偿;测算各种疾病的费用是一项庞大的工程,完善信息系统的过程中,审查和管理的成本较高。

4.总额预算

总额预算(Global Budget)是由保险机构根据与医院协商确定的年度预算总额进行支付。在总额预算制下,医院预算额度一旦确定,医院的收入就不能随服务量的增长而增长,一旦出现亏损,保险机构不再追加支付,亏损部分由医院自负。合理确定预算是实施该支付方式的关键环节,预算的确定需要考虑的因素有医院规模、服务质量、服务地区人口密度、医院设备与设施情况、是否为教学医院、上年度预算执行情况和通货膨胀率等。预算总额一般每年协商调整一次。

总额预算方式的优点在于对费用有高度的控制权,迫使供方积极参与费用控制,保险机构管理简化,成本下降;这种方式的缺点在于确定科学合理的预算额度比较困难,供方有可能阻碍病人住院治疗,减少一些必要的服务项目,影响供方主动发展业务的活力,服务质量和态度下降。

5.定额付费

定额付费(Flat Rate),也称按服务单元付费,指医疗保险机构按预先确定的住院床日费用标准支付住院病人每日的费用,按预算规定的每次费用标准支付门诊病人的费用。同一医院所有病人的每日住院费用或每次门诊费用支付都是相同的、固定的,与每个病人每日或每次治疗的实际花费无关。西欧各国广泛采用这种办法,但各国的费用标准与计算方法不尽相同。

定额付费方式的优势是能鼓励医生降低每住院床日成本和每门诊人次成本,提高工作效率。该方式的缺陷是医院可能通过诱导需求和分解服务人次以及延长住院时间来增加收入;医疗机构还可能出现拒收危重病人,降低服务水平等现象。

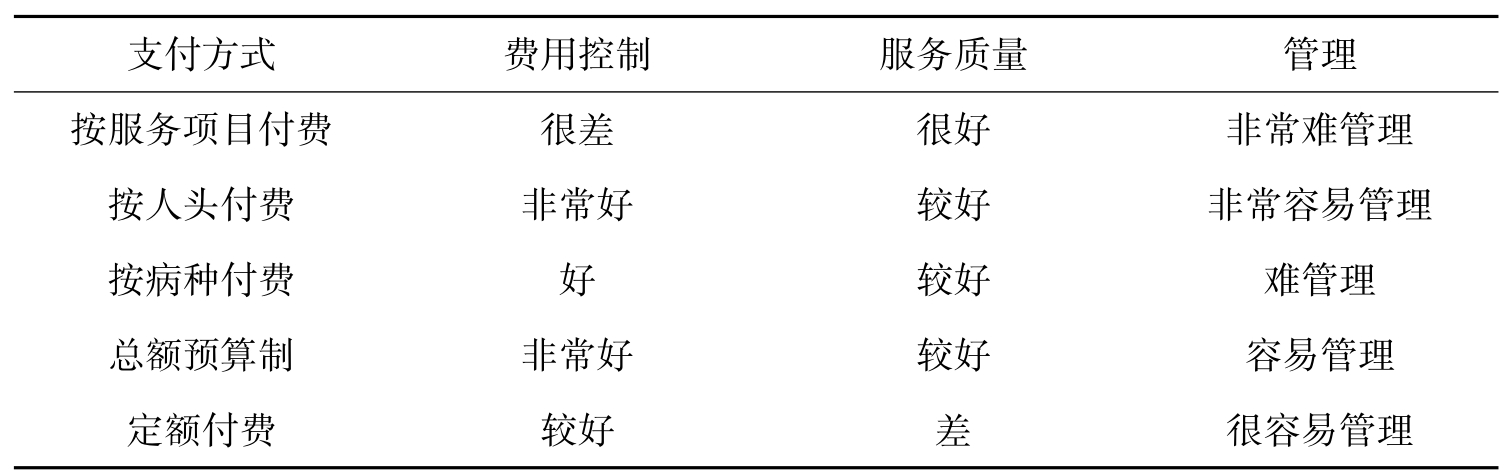

实际上,社会医疗保险费用的支付方式远不止以上几种,这些支付方式各有利弊,在费用控制、服务质量以及管理要求方面会产生不同的效应,如表7-1所示。

表7-1 不同医疗保险费用支付方式效应比较

资料来源:孙光德,董克用.社会保障概论(第三版)[M].北京:中国人民大学出版社,2008.

因此,国际上社会医疗保险支付方式的发展趋势之一,就是从单一支付方式向多元化混合支付方式发展。发展趋势之二是“预付制”代替“后付制”、“预付制”与“后付制”有机结合,在支付方式中增加预期性成分,将经济风险转移给医疗机构,能控制医疗费用的不合理增长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。