三、存款创造与货币供给

1.货币供给的几个概念

根据货币的流动性的强弱,货币可分为狭义货币和广义货币。

(1)狭义货币(M1)。

(2)广义货币(M2、M3)。

M3=M2+各金融机构发行的大额定期再回购合同票据

除M1、M2、M3以外,西方经济学家认为还有“近似货币”。

L=M3+储备银行承兑票据、商业票据、美国政府发行的储蓄公债、短期国库券、美国居民持有的欧洲美元定期存款。

2.法定准备金率

存款准备金是经常保留的供支付存款提取用的一定金额。准备金与活期存款之间的比率称为储备—活期存款比率。在现代银行制度中,这种比率是由政府(具体由中央银行代表)规定的。这一比率称为法定准备金率,可用rd(Legel Reserve Ratio)表示,商业银行的储备—活期存款比率主要是由法定准备金率决定的,按法定准备金率提留的准备金是法定准备金(Reserve Requirement)。由于商业银行保留存款准备金得不到利息收入,因而商业银行不愿意保存过多的超额准备金(即超过法定准备金要求的准备金,可用ER表示(Excess Reserve)),超额准备金与存款的比率即为超额准备金率(可用re来表示),用公式来表示,就是:

3.基础货币

基础货币,又称高能货币(High Powered Money),是指流通中的通货与银行体系的储备之总和。银行储备由两个部分构成:一部分是银行体系的法定存款储备金,属于法定储备,保存在中央银行,没有利息;另一部分是银行的超额准备金,属于超额储备,它保存在商业银行的金库中,是银行的库存现金。如果用H表示基础货币,Rd表示法定准备金,Re表示超额准备金,则有H=C+Rd+Re。

基础货币是货币供给的基础,是一国的银根。它是商业银行借以扩张货币供给的基础,即基础货币的变化,将会引起货币供给成倍地变化。

4.商业银行的货币创造

假定:第一,法定准备金率为20%;第二,银行不保留超额准备金;第三,没有现金从银行体系中流失出去,即通货比率RC=0。

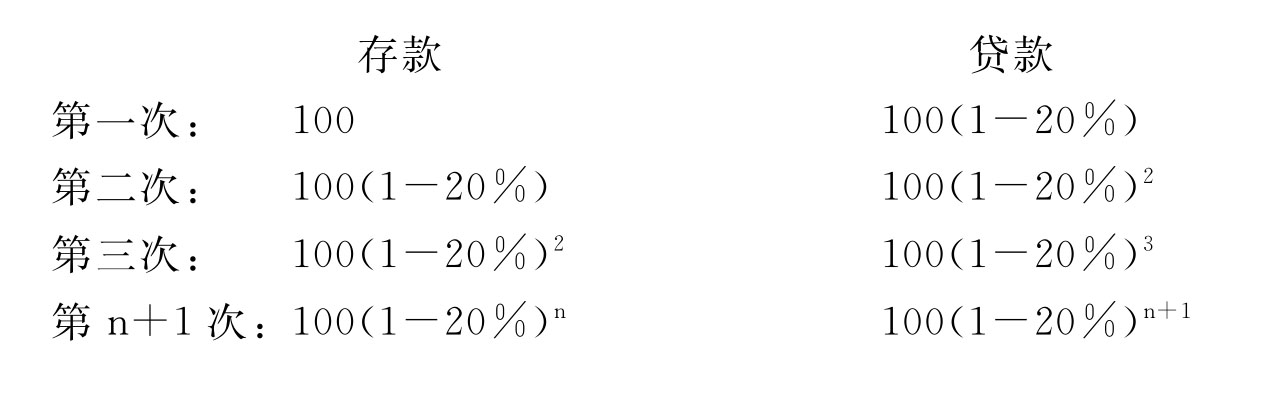

再假定银行客户会将其一切货币收入以活期存款形式存入银行。在这种情况下,中央银行购买增发的100万美元基础货币为甲企业所持有。甲企业将100万美元存入自己有账户的A银行,A银行按20%的法定准备金率保留20万美元作为准备金存入中央银行,其余80万美元全部贷给企业乙。企业乙得到这笔从A银行开来的支票存款后留下16万美元作为准备金存入中央银行,然后再贷放出64万美元贷给企业丙……商业银行的创造存款过程可概括为:

银行吸收的存款总额

=100+100(1-20%)+100(1-20%)2+…+100(1-20%)n

=100[1+(1-20%)+(1-20%)2+(1-20%)3+…+(1-20%)n]

=100×1/[1-(1-20%)]=500(万美元)

这样,增发100万美元基础货币创造500万美元的货币供给量。

值得注意的是,货币乘数是一把“双刃剑”,若中央银行通过出售债券收缩银根时,在法定准备金的要求下,银行存款将发生多倍收缩,即银行存款的多倍扩张的连锁反应也会发生相反的作用。

5.货币乘数

货币乘数(Money Multiplier),又称货币创造乘数(Money Creation Multiplier)。从上例分析商业银行创造存款的过程可以发现,商业银行在存贷活动中具有创造存款的能力,而且其创造存款的能力同法定存款准备金率互为倒数。

货币乘数=1/法定存款准备金率

货币总额=原始存款×货币乘数

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。