实训三 总账管理系统日常业务处理

【实训目的】

(1)掌握总账系统日常业务处理的操作。

(2)理解总账系统日常业务处理在整个系统中的作用。

【实训资料】

日常业务处理,以“李四”的操作员身份填制下列凭证。

2007年1月份发生如下业务。

(1)1月5日,开出现金支票,提取现金18 000元,支票号2315,附单据1张。

![]()

(2)1月7日,向北京百货公司售出台式电脑25台,单价6 500,货税款尚未收到(适用税率13%),附单据3张。

(3)1月8日销售电脑收入10 000美元,附单据2张。

![]()

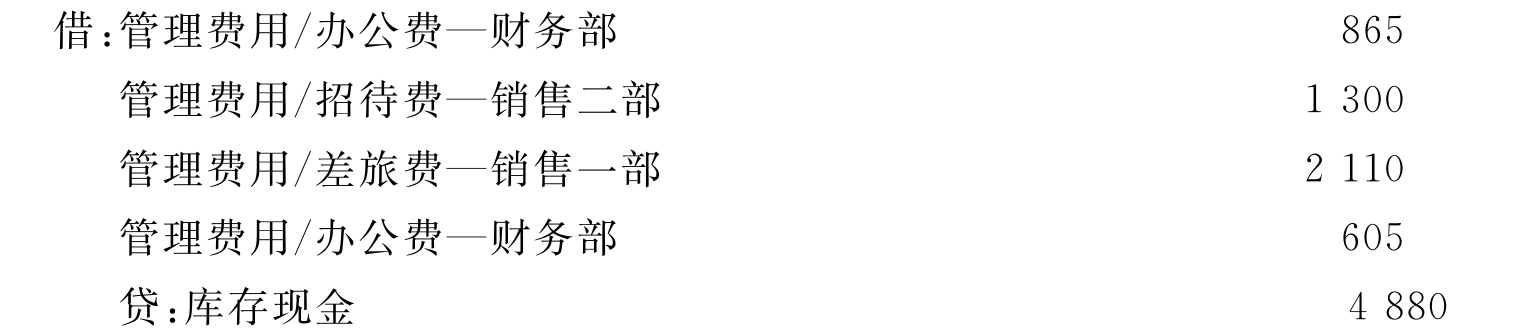

(4)1月11日销售部李强报销差旅费5 400元,交还现金200元,附单据2张。

(5)1月13日,从新华科技公司购入硬盘100个,单价115.71元,货税款暂欠,商品已验收库(适用税率13%),附单据2张。

(6)1月16日购小汽车一辆,价值91 000元

![]()

(7)1月22日,公司非生产部门报销电话费用,统一报销凭证中都为管理费用邮电费,但明细分属不同部门,以辅助项快速录入方式填制该凭证。财务部1 506元,人事部1 240元,销售一部3 473元,销售二部2 872元。贷方为库存现金。

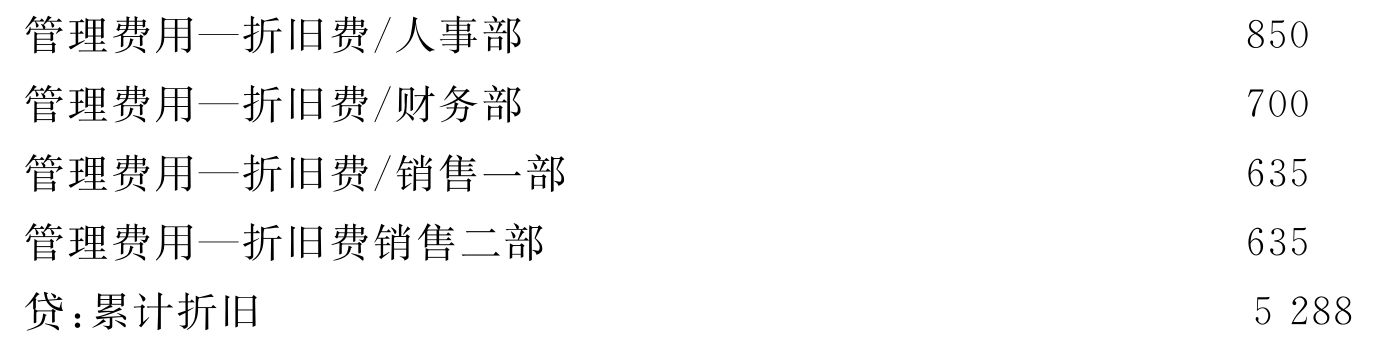

(8)1月26日计提折旧

![]()

(9)各个部门报销费用,附单据4张。

(10)接到银行通知,收到某投资者投入的资本,附单据2张。

![]()

(11)收到北京百货公司支票(日期1月22日,号码0106),付应收账款,附单据2张。

![]()

(12)收到银行账单,以银行存款利息收入6 250元入账,附单据2张。

![]()

(13)结转销售成本,本月共销售电脑(p3)25台,成本为4 160,附单据2张。

![]()

(14)修改凭证。

①修改第六号凭证,将金额改为91 100元,将支票号码改为1329。

②修改第九号凭证,将管理费用/办公费—财务部,改为人事部。

③先将第八号凭证生成为常用凭证后,作废并删除第八号凭证,不整理凭证断号,将凭证编号方式改为手工编号后,再调用常用凭证功能生成第八号凭证。

(15)出纳签字:以操作员“王五”身份对所有现金凭证进行出纳签字。

(16)审核凭证:以操作员“张三”的身份对所有凭证进行审核签字。

(17)记账:以操作员“李四”的身份对所有凭证进行记账。

(18)将已记账凭证恢复至记账前状态,取消第四号凭证的审核及出纳签字,然后对第四号凭证进行修改后审核记账。

(19)查账。

①查询现金日记账日期:2007年1月(只需前三条),结果填入下表:

②查询下列科目的明细账,并且联查凭证,将结果填入下表:

③查询部门总账:指定部门查科目总账,“销售一部”,结果填入下表(只要前两条)。

④查询“李强”个人明细账,将结果填入下表(只要第一条记录)。

⑤查询发生额及余额表

查询所有余额范围在1 000~5 000元之间所有资产类科目的余额表,查看资产小计。

⑥查询应交增值税多栏账(用户自定义应交增值税多栏账)。

⑦查询客户往来余额表:指定单位查余额表“北京百货公司”,结果填入下表。

⑧客户往来账龄分析。

查询“应收账款”账龄分析(自定义账龄分析区间)。

分别为:1~30天,31~91天,91~120天,121~180天,181~365天,365天以上。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。