第二节 借贷记账法

借贷记账法是以“借”(debit)和“贷”(credit)作为记账符号的复式记账方法。借贷记账法产生于公元13世纪地中海沿岸城市,以后便逐步推广到世界各地。清朝末年借贷记账法从日本传入我国。新中国成立后,我国会计工作中出现过借贷记账法、增减记账法、收付记账法三种复式记账方法并存的局面。从1993年7月1日起,《企业会计准则》规定“企业记账采用借贷记账法”,要求所有企业单位必须采用借贷记账法,之后借贷记账法逐渐成为我国统一的记账方法。

一、借贷记账符号的含义及账户的基本结构

(一)借贷记账符号的含义

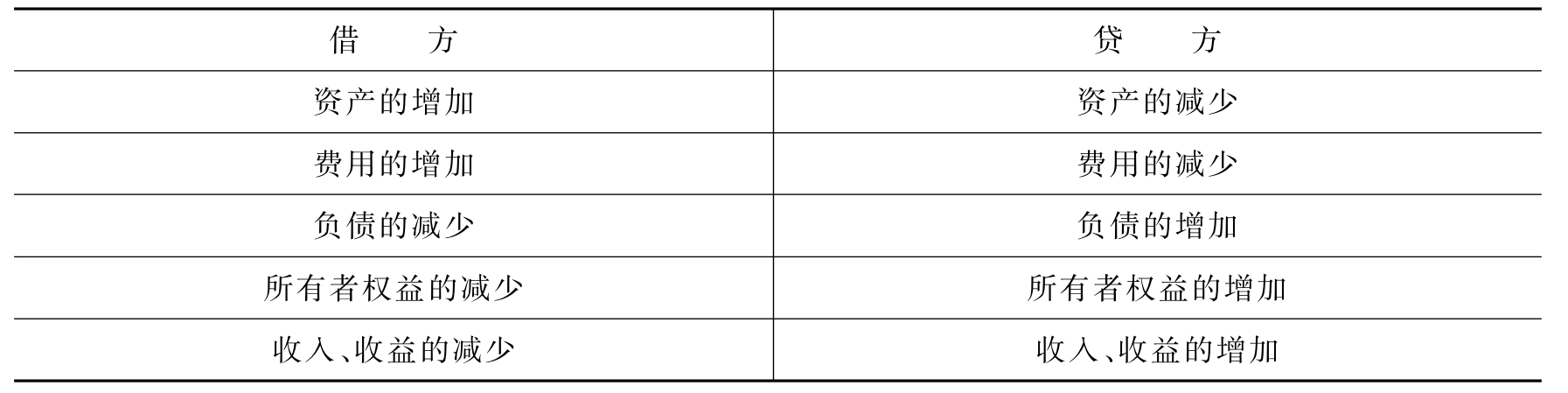

借贷记账法以“借”和“贷”作为记账符号,把每个账户划分为“借方”、“贷方”和“余额”三栏。“借方”在左,“贷方”在右,分别反映账户的不同增减方向。在账户结构中,“借”和“贷”只是一个抽象的记账符号,其含义是多方面的。第一,表示记账的方向或栏目,每一个账户都有两个相互对立的部分,账户左方称为借方,右方称为贷方,用来分别记录账户内容的增加和减少。第二,表示资金数量的变化,在同一账户下,“借”和“贷”表示相反的含义;不同的账户,因账户性质不同,“借”和“贷”符号所表示的增减变化也不相同。表3-1列示了“借”和“贷”记账符号与不同性质的账户相结合所表示的具体内容。第三,表示账户的性质,借方余额的账户是资产性质,贷方余额的账户是负债、所有者权益性质。

表3-1 “借”和“贷”的含义

可见,“借”和“贷”所表示增加、减少的含义与会计等式有密切关系:会计等式左边的资产、费用要素“借”表示增加,“贷”表示减少;会计等式右边的负债、所有者权益、收入、利润要素正好相反。

(二)账户的基本结构

1.资产类账户

资产类账户,借方登记资产的增加额,贷方登记资产的减少额,余额一般在借方,其账户基本结构如表3-2所示。

表3-2 资产类账户的基本结构

资产类账户借方“本期发生额”为本期借方登记金额的合计数,贷方“本期发生额”为本期贷方登记金额的合计数。本期的期末余额结转下期,即为下期的“期初余额”。资产类账户的期末余额计算公式如下:

资产类账户期末余额=借方期初余额+借方本期发生额-贷方本期发生额

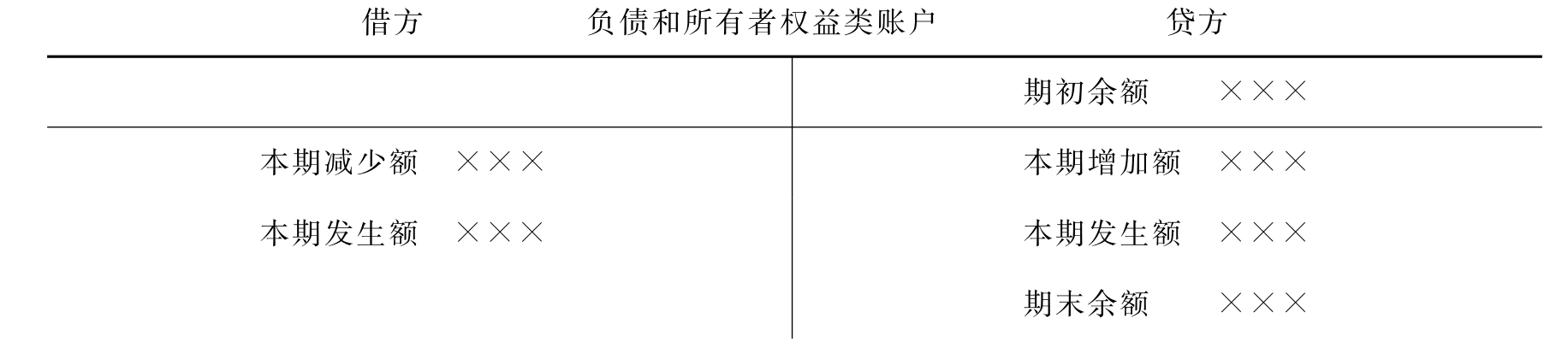

2.负债和所有者权益类账户

负债和所有者权益类账户,贷方登记负债和所有者权益的增加,借方登记负债和所有者权益的减少,余额一般在贷方,其账户基本结构如表3-3所示。

表3-3 负债和所有者权益类账户的基本结构

负债和所有者权益类账户的期末余额计算公式如下:

负债和所有者权益类账户期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

3.成本、费用类账户

成本、费用类账户的基本结构与资产类账户的基本结构基本一致,借方记增加,贷方记减少。其账户基本结构如表3-4所示。

表3-4 成本、费用类账户的基本结构

一般情况下,费用、成本类账户期末无余额,如有余额,其期末余额的计算方法同资产类账户。

4.收入、成果类账户

收入、成果类账户,借方记减少,贷方记增加,其账户基本结构如表3-5所示。

表3-5 收入、成果类账户的基本结构

一般情况下,收入、成果类账户期末无余额,如有余额,其期末余额的计算方法同负债、所有者权益类账户。

二、借贷记账法的记账规则

记账规则是指运用记账方法在账户上记录经济业务所引起的会计要素增减变动的规律,是记账方法本质特征的具体表现。

现以四种基本类型的经济业务为例,说明借贷记账法的记账规则。

1.资产与负债、所有者权益会计要素中有关项目同时增加

此种类型的经济业务一般是由资金进入企业所引起的,如收到投资者投入的资本、向银行取得借款等业务。

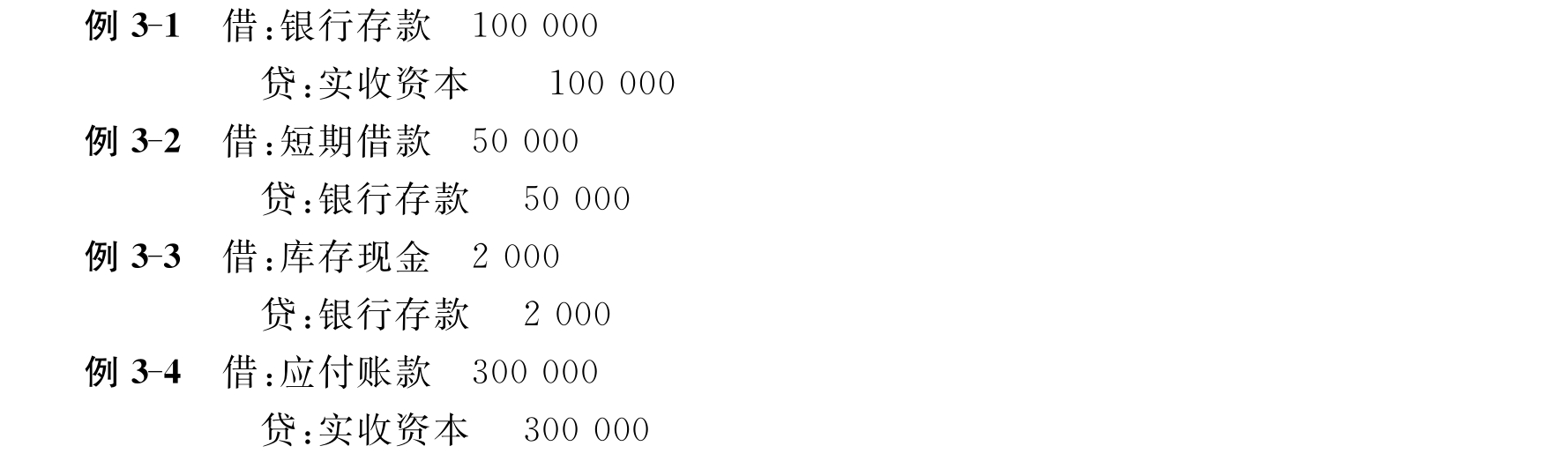

【例3-1】 企业收到投资者投入资本100 000元,并存入银行。

这笔经济业务的发生涉及资产和所有者权益两个会计要素中的有关项目同时发生变化:一方面,使所有者权益方面的投入资本增加100 000元,应记入“实收资本”账户的贷方;另一方面,使资产方面的银行存款增加100 000元,应记入“银行存款”账户的借方。这笔经济业务的记录如下:

2.资产与负债、所有者权益会计要素中有关项目同时减少

此种类型的经济业务一般是由资金退出企业所引起的,如企业按照规定减资、以银行存款偿还银行借款等业务。

【例3-2】 企业以银行存款50 000元偿还前欠银行的短期贷款。

这笔经济业务的发生涉及资产和负债两个会计要素中的有关项目同时发生变化:一方面,使资产方面的银行存款减少了50 000元,应记入“银行存款”账户的贷方;另一方面,使负债方面的短期贷款减少了50 000元,应记入“短期借款”账户的借方。这笔经济业务的记录如下:

![]()

3.资产要素中有关项目有增有减

此种类型的经济业务一般是由资金在企业内部周转所引起的,如企业从银行提取现金、用银行存款购买原材料等业务。

【例3-3】 企业从银行提取现金2 000元。

这笔经济业务的发生,涉及资产中的两个项目同时发生变化:一方面,使资产方面的银行存款减少了2 000元,应记入“银行存款”账户的贷方;另一方面,使资产方面的现金增加了2 000元,应记入“库存现金”账户的借方。这笔经济业务的记录如下:

![]()

4.负债、所有者权益会计要素中有关项目有增有减

此种类型的经济业务一般是由资金来源的渠道相互转化所引起的,如负债转化为资本(简称债转股)、资本公积或盈余公积转增资本金等业务。

【例3-4】 企业将应付账款300 000元转作债权单位的投入资本。

这笔经济业务的发生,涉及负债与所有者权益的两个项目发生变化:一方面,负债方面的应付账款减少了300 000元,应记入“应付账款”账户的借方;另一方面,使所有者权益方面的实收资本增加了300 000元,应记入“实收资本”账户的贷方。这笔经济业务的记录如下:

从以上四种类型的经济业务举例可以看出:在借贷记账法下,每一项业务发生后都必须同时记入两个或两个以上的账户,且一个记借方,另一个记贷方;所记入的账户可以是同一类,也可以是不同类,这取决于经济业务的具体内容;借方和贷方所记录的金额必须相等。

因此,借贷记账法的记账规则可概括为:有借必有贷,借贷必相等。

三、会计分录和账户对应关系

企业发生的经济业务是复杂的并十分频繁,为准确地反映账户之间的对应关系与登记金额,对每一项经济业务发生后,首先应当根据经济业务的内容编制会计分录,再根据会计分录记入相应的账户。

1.会计分录

会计分录就是按照借贷记账法的原理,对发生的每笔经济业务(会计事项)简明扼要地指出应记账户的名称、方向和金额的一种记录。会计分录是登记账簿的依据,会计分录的正确与否,直接影响到账户记录的正确与否、会计信息质量的高低。

2.账户对应关系

在会计分录中,账户之间就形成了应借、应贷的关系。账户之间应借、应贷的关系,称为账户的对应关系。存在对应关系的账户,称为对应账户。例如,企业收到投资者投资款项这项业务,要分别在“银行存款”账户的借方和“实收资本”账户的贷方进行登记,“银行存款”和“实收资本”这两个账户之间就发生了相互对应的关系,这两个账户就互为对应账户。要注意的是,不是所有的账户之间都一定是对应账户的关系,账户只是在具体的经济业务中具有对应账户的关系。

运用借贷记账法编制会计分录,一般按以下步骤进行:

第一,根据经济业务的内容,进行会计确认,判定每项经济业务涉及哪几个账户;

第二,确定所涉及账户是什么性质的账户;

第三,判断经济业务的发生引起这些账户的变化是增加还是减少;

第四,根据账户的性质和增减方向确定应记入账户的借方还是贷方;

第五,根据会计分录的格式要求编制完整的会计分录。

一笔会计分录主要包括三个要素:会计科目、记账符号和记录金额。会计分录的格式一般是:上下排列、左右错开、先借后贷。现将前面列举的四项经济业务的会计分录列示如下:

会计分录有简单分录和复合分录两种。简单分录是一借一贷的分录,以上举例都是简单分录。复合分录是指一借多贷、一贷多借和多借多贷的分录。现举例说明复合分录的编制方法。

【例3-5】 企业购入材料一批,价款80 000元,其中50 000元用银行存款支付,另30 000元尚未支付。应编制复合会计分录如下:

【例3-6】 企业用银行存款90 000元购买了一批原材料和一台设备,原材料价值30 000元,设备价值60 000元。应编制复合会计分录如下:

复合会计分录实际上是由若干简单会计分录复合而成的。如例3-5的复合会计分录可分解为以下两笔简单分录:

编制复合会计分录,既可集中反映某项经济业务的全貌,又可简化记账工作。为了保持账户对应关系的清晰,应尽可能编制一借一贷、一借多贷或多借一贷的会计分录,对于某些复杂的经济业务,还需要编制多借多贷的会计分录,但不允许将不同类型的经济业务混合在一起编制人为的复合会计分录。

四、借贷记账法的试算平衡

所谓试算平衡,是指为保证账务处理的正确性,依据记账规则、会计等式,对本期各账户的全部记录进行汇总和测算,以检查账户记录的正确性和完整性的一种方法。

从发生额来看,借贷记账法在处理每一笔经济业务时,都遵循“有借必有贷,借贷必相等”的记账规则。因此,在一定时期内,所有账户的借贷发生额双方合计必然相等。

从余额来看,借方余额表明账户为资产性质,贷方余额表明账户为负债、所有者权益性质,依据会计等式,所有账户的借方期末余额和贷方期末余额也必然相等。

试算平衡的公式包括:

全部账户的借方本期发生额合计=全部账户的贷方本期发生额合计

全部账户的借方期末余额合计=全部账户的贷方期末余额合计

利用这些平衡公式,就可以检查和验证账户记录是否正确,以提高会计核算质量。对本期发生额和期末余额的试算平衡工作,一般是通过定期编制试算平衡表完成的,如表3-6至表3-8所示。

表3-6 总分类账户本期发生额试算平衡表

表3-7 总分类账户期末余额试算平衡表

在实际工作中,企业一般将“总分类账户本期发生额试算平衡表”和“总分类账户期末余额试算平衡表”合并在一张表上,如表3-8所示。

表3-8 总分类账户本期发生额及余额试算平衡表

试算平衡表只是通过借贷金额是否相等来检查账户记录是否正确。如果借贷不平衡,可以肯定账户的记录或计算有错误,应进一步查明原因,予以纠正;但如果试算平衡,只能说明账户记录基本正确,并不能完全肯定记账没有错误,这是因为有些错误并不影响借贷双方的平衡,如经济业务的重记、漏记等错误,并不影响平衡关系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。