股票市场的发展首先改变了微观经济主体的货币需求和消费行为,本书首先在假设前提的框架下考察股票市场发展对微观经济主体消费和货币需求的具体影响。

股票市场发展会影响微观经济主体资产组合中消费与窖藏货币的总量与比重,从而影响微观经济主体的货币需求。研究表明(中国人民银行课题组,2002),股票市场变动对货币需求的影响主要体现在三个方面:(1)财富效应。在持有股票数量不变的情况下,股票价格的上升提高了股票持有者的名义财富总量。如果他们变卖部分股票,还会增加了他们的收入。根据资产组合理论,在他们总财富上升的情况下,他们将增加以各种形式持有的资产,对投资品和消费品的需求都将上升,从而刺激了他们的投资需求和消费消费,对货币资产的需求也将相应增加。(2)交易效应。从股票市场发展的一般情况来看,股价的上涨往往伴随着股市交易量的扩张。显然,股票市场成交量越大,需要用来完成媒介作用的货币就越多,相应地,为了满足股票市场交易的需要,交易者对货币的需求也就越大。(3)替代效应。股票价格上涨,会使得人们调整自己的资产结构,以最大化自己的收益。为了增加自己的收入,人们会增加资产组合中回报率高的资产,减少回报率低的资产。因此,他们会增加对价格不断上升、回报率比较高的股票的持有,而减少窖藏货币的持有,货币在人们资产组合中的比重下降,会降低货币需求。由此可见,在股票市场发展过程中,股票价格变动对货币需求的净影响由这三方面的效应共同决定。一般来说,财富效应和交易效应增大了货币需求,而替代效应则减少了货币需求。

股票市场还能产生财富效应,从消费方面影响货币政策的传导,也就是说,股票市场发展过程中,股票价格的变动将影响人们的财富总值,从而产生财富效应,使微观经济主体的消费行为发生变化,从而改变社会总需求,影响货币政策效率。消费是社会总需求的重要组成部分,对经济增长具有重要的影响,消费的增长将引起社会总需求的上升,推动经济增长。同样,消费的波动也会引起经济的波动,加大经济的不稳定性。现代消费理论表明,影响消费的因素很多,包括收入因素、财富因素等。但是,消费者在决定自己的最优消费水平时,他们不仅仅根据当前或者某一时间的收入、财富为决策依据。根据跨期效用最大化(maximization of intertemporal utility)理论,微观经济主体将根据自己的终生预期财富,而不仅仅是当前收入,来安排消费支出,以实现期望效用的最大化。长期中,当前收入只构成了总财富的一部分,财产等对消费的影响可能更大。在微观经济主体的财富中,金融资产是一个重要组成部分,股票又是微观经济主体金融资产的重要组成部分。由于股票价格的频繁波动,股票市场对微观经济主体消费的影响也相当复杂。股票市场对消费的影响不仅会使宏观经济走势发生变化,还会改变货币政策传导渠道,影响货币政策的效率。

在莫迪格利安尼提出消费的生命周期理论之前,几乎所有的消费理论主要强调收入对消费的影响。例如,凯恩斯的消费理论主要考察了短期内收入对消费的影响,弗里德曼的持久收入理论则分析了长期持久收入对消费的影响。与他们的理论不同,莫迪格利安尼则考虑了微观经济主体消费决定过程中财富和收入的共同的影响。根据莫迪格利安尼的消费的生命周期理论,当微观经济主体的财富总量上升时,他们的消费也将增加。金融资产是微观经济主体财富的组成部分,因此,当微观经济主体持有的金融资产的市场价值上升时,消费也必然提高,这就是所谓财富效应。但是,在现实经济中,财富效应是否存在,或者财富效应的强度有多大,还没有定论,这个问题也已经成为理论界长期争论的话题。另一方面,与其他的资产定价模型不同,消费资产定价模型(C-CAPM)将微观经济主体的消费因素纳入了资产定价问题。根据该理论,微观经济主体将根据效用最大化原理,调整自己的消费决策。由于股票和消费都是微观经济主体可以选择的资产形式,因此微观经济主体在完成自己的最优消费决策的同时,也决定了股票价格。与其他理论相比,该理论将消费问题也融入资产选择问题,是一个理论上的突破。但是,在消费资产定价模型中,微观经济主体仅进行一期决策,没有考虑到股票投资也可能给微观经济主体带来收益,从而改变微观经济主体的下一期的收入和财富,反过来影响微观经济主体的消费决策。此外,消费资产定价理论也没有考虑货币在微观经济主体资产选择中的作用,因而与现实中微观经济主体的资产选择行为存在一定的距离。与这些理论不同,现代货币效用理论将货币纳入了效用理论,从而将微观经济主体的货币需求与消费决策有效地结合在起来,考虑了货币对微观经济主体效用的影响。但是,货币效用理论没有分析股票等盈利性资产在微观经济主体效用最大化决策中的作用,因而也具有一定的片面性。由此可见,目前还没有现成的理论将微观经济主体的消费决策、货币需求以及对股票资产的需求有机地结合起来。

为了解决这些问题,我们从以下几个方面拓展了以上理论,根据扩展的理论模型分析股票市场发展对微观经济主体的消费和货币需求产生的影响。首先,我们采用跨期分析方法(intertemporal analysis approach),将货币效用理论中的一期分析扩展为两期分析,研究了盈利资产在微观经济主体跨期效用最大化决策中的作用。其次,我们在微观经济主体的预算约束中加入了股票资产,这样,微观经济主体在进行消费选择时,必须考虑是将更多的资产用于当期消费,还是投资于股票而牺牲当期消费,以获得更多的未来消费。本书利用跨期效用最大化理论分析了股票市场发展对微观经济主体货币需求和消费的影响,从而考察了货币政策微观基础的变化。

根据货币效用理论,货币可以给持有者提供流动性,是除消费以外的决定微观经济主体效用的重要因素。本书将在效用最大化的框架下,运用根据货币效用理论,综合考虑跨期因素以及股票资产的作用,分析微观经济主体的货币需求问题。考虑到货币和当前消费给微观经济主体带来的效用存在的差异,我们假定一单位货币与当前消费之间存在转换系数T(以下称为货币—消费转换系数),即C=T·M。另外,我们把跨期效用最大化问题简化为二期的效用最大化。假设微观经济主体将自己所有的财富在两个时期里花费,微观经济主体的效用函数为

![]()

其中,Ut、Ct、Ct+1分别表示t时期微观经济主体的效用、t时的消费以及t+1时期的消费,β表示微观经济主体的时间偏好系数,T表示货币转换为当前消费的系数。

一般来说,当微观经济主体预期未来经济不景气,出现流动性危机的概率大的时候,持有货币应付将来消费支出所带来的预期效用相对较高。也就是说,在货币与消费之间,他们更偏好货币;在将来和现在之间,他们也更看重将来。因此,对微观经济主体来说,T与β就比较高。在(3.1)式中,所有变量均为实际值,因而无须考虑物价水平变动的影响。由于已经假设了微观经济主体将用完所有的财富,因此,微观经济主体两个时期的所有消费、投资现值的总和必然等于两个时期内财富的现值之和。此外,因为本书仅进行二期的跨期分析,因此可以假设微观经济主体在第二期将自己的财富全部用于消费,由此得到微观经济主体的预算限制:

![]()

公式(3.2)中,St、Pt、Mt、Kt和It分别表示在t期微观经济主体持有的股票投资量、股票价格、货币、实物投资形成的资产存量和实物投资,r是贴现率,一般也就是市场利率。Yt和Yt+1分别表示微观经济主体在t时和t+1时的收入。

微观经济主体的目标是在预算约束的条件下实现自己的跨期效用最大化,根据公式(3.1)、(3.2),可得微观经济主体决定最优消费水平的欧拉方程:

![]()

公式(3.3)反映了微观经济主体的预期对不同时期的消费分配以及窖藏货币需求的影响。在利率不变的情况下,当微观经济主体对未来的预期悲观时,β值提高。此时,要维持欧拉方程的成立,实现效用最大化,必须降低未来消费的边际效用U′(Ct+1)。根据边际效用递减规律,只有提高未来消费Ct+1时,边际效用U′(Ct+1)才会降低。在实际经济中,这种情况反映了微观经济主体对自己的未来收益预期不高,为了维持未来的消费,避免消费突然下降带来的效用降低,他们不得不减少当前消费Ct以增加将来消费Ct+1。

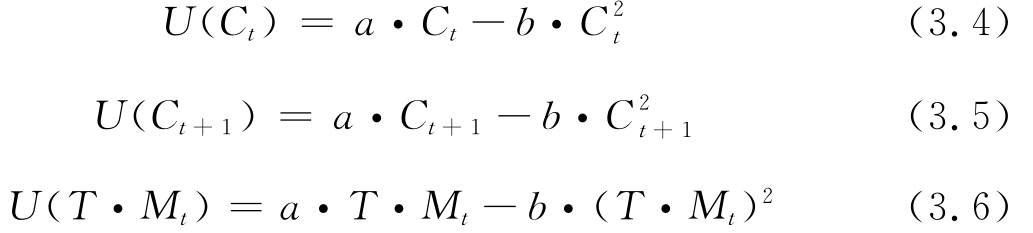

要作进一步的分析,必须设定效用函数的形式。当前文献中对效用函数的假设并不统一,总体上看,现有文献主要假设了以下几种效用函数:(1)二次效用函数(quadratic utility function);(2)乘方效用函数(power utility function);(3)负指数效用函数(negative expotential utility function);(4)双曲线绝对风险规避效用函数(hyperbolic absolute risk aversion)。在这四种效用函数中,乘方效用函数是阿罗—普拉特相对风险规避系数(Arrow-Pratt relative risk aversion coefficient)不变的函数,二次效用函数、负指数效用函数和双曲线绝对风险规避效用函数是相对风险规避系数递增的函数。根据经济学一般原理,微观经济主体的风险规避系数在收入极低时非常小,随后随着收入的上升而提高。也就是说,在微观经济主体收入不高时,为了获得高收入,他们愿意承受高风险。但是,当收入增加到一定程度后,他们对风险的偏好开始降低。我国居民的收入水平不断上升,对待风险的态度也逐渐发生变化,风险规避系数递增的效用函数更符合我国当前的实际情况[5]。在风险规避系数递增的三个效用函数中,二次效用函数的形式较为简单,为了便于分析,本书采用二次效用函数。假设微观经济主体的效用函数满足凹性,而且效用函数对消费的一阶导数U′(·)均大于0,二阶导数U″(·)小于0。

根据对二次效用函数的一般假设,本书设微观经济主体的效用函数形式为U(C)=a·C-b·C2,其中a>0,b>0,且a》b,a、b反映了微观经济主体对待消费的态度。可以利用消费的效用函数计算货币能够带来的效用,货币的效用为

U(T·M)=a·T·M-b·(T·M)2

因此,微观经济主体的效用函数可以表示为

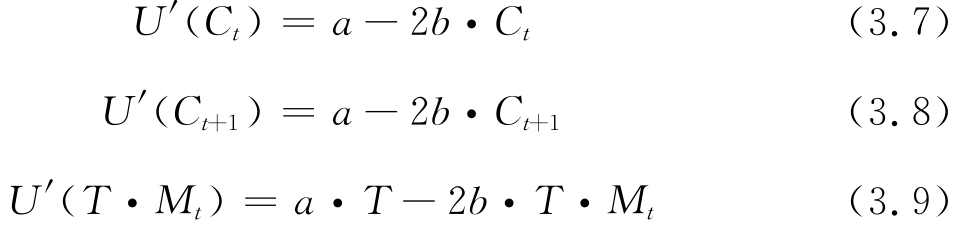

根据公式(3.4)、(3.5)和(3.6)可以求出各个效用函数的导数,即

将公式(3.7)、(3.8)、(3.9)代入公式(3.3),得

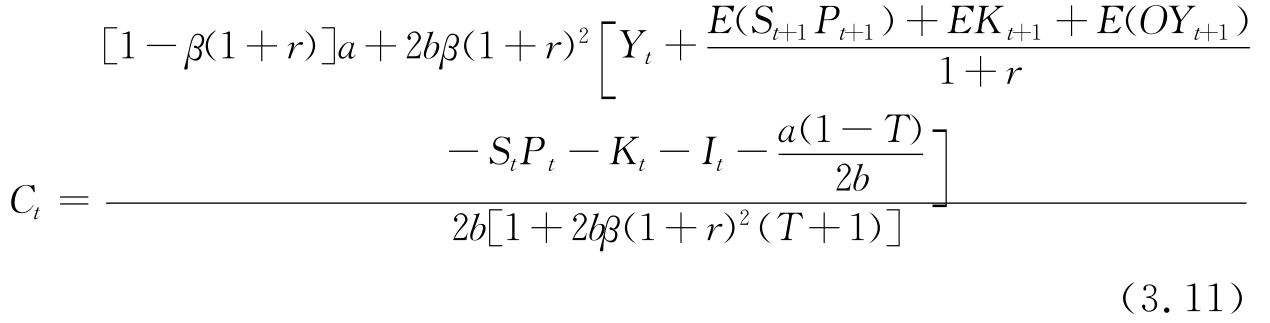

再假设预期未来收入E Yt+1由变卖所持股票的预期收入E(St·Pt+1)、出售其他实物投资资产的预期收入EKt+1和其他预期收入E(OYt+1)构成,即EY t+1=E(St+1·Pt+1)+EKt+1+EOYt+1,根据公式(3.10)和约束条件公式(3.2),可得

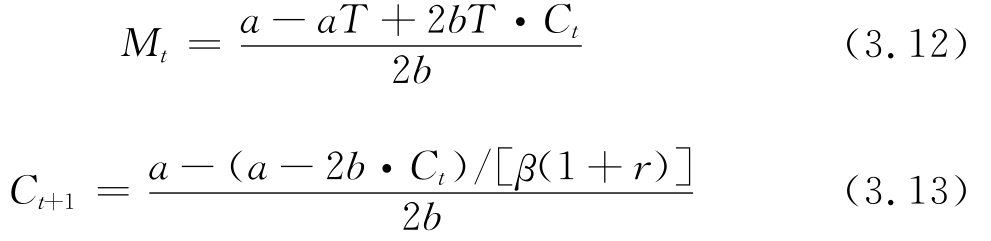

由公式(3.10),可以得到最优的货币持有量和未来消费水平:

由公式(3.12)可见,当货币转换为当前消费的系数不变时,为了实现跨期效用最大化,微观经济主体的货币需求与消费存在一定的关系。公式(3.13)表明,由于微观经济主体根据跨期效用最大化原则决定当前消费、未来消费和窖藏货币,在微观经济主体的预期不变、效用函数中各参数不变时,当前消费的提高将引起未来消费的上升。此外,通过公式(3.11)和(3.13)还可以发现,预期未来股票总值E(St+1·Pt+1)越是比当前的总价值St·Pt高,当前消费和未来消费也越大。长期中,微观经济主体购买股票的目的是获得投资收益[6],当进行股票投资的预期收益上升时,微观经济主体将增加股票投资量,因此,未来的股票投资量St+1也取决于股票价格的变化情况。正因为股票价格变化情况影响股票投资量,而股票投资量又影响消费和货币需求,股票价格才能通过消费和货币需求渠道影响货币政策效率。

由于微观经济主体在进行决策时,并不能明确判断自己的未来收入Yt+1,他们只能根据自己的预期来安排自己的消费和货币需求。根据公式(3.11)、(3.12)和(3.13)可知,当股票市场不完善时,股票价格既不能反映公司的实际经营情况,也不能向微观经济主体传递各种宏观微观信息,因此,微观经济主体难以利用股票市场判断未来收益的高低,其预期未来收入不确定,此时股票价格上涨并不提高预期未来收入。即使股票价格上涨,由于不完善的股票市场上股票价格与公司的实际经营情况几乎没有联系,股票价格变化莫测,只要微观经济主体没有将自己的股票变现,那么股票价格的暂时上升不能提高微观经济主体的预期未来收入。另一方面,如果股票的市场价格上升,部分微观经济主体就会出于追涨的目的增加股票投资。但是,由于股票价格上涨没有提高预期未来收入,那么微观经济主体将被迫减少当前消费和货币需求,以购买更多的股票。在公式(3.11)中,这种情况表现为StPt上升,而E(St+1Pt+1)不变,Ct、Mt下降。

由此可见,股票市场的发展对微观经济主体的货币需求和消费存在以下影响:(1)股票市场的发展影响了货币需求。一般来说,在其他因素不变的情况下,股票市场的健康发展将提高微观经济主体的货币需求。(2)股票市场发展对当前消费的影响取决于股票市场的发展状况。如果股票市场发展不完善,则股票价格的上涨反而会降低当前消费,股票市场财富效应无法显现;如果股票市场发展完善,那么股票价格的上涨就会提高当前消费,产生财富效应。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。